Peralihan menuju model stablecoin "bank sempit" menciptakan trade-off langsung antara likuiditas aset digital dan ketersediaan kredit sektor swasta. Pada awal tahun 2026, Undang-Undang GENIUS mengmandatkan bahwa penerbit stablecoin harus memegang cadangan 1:1 dalam dolar atau Surat Utang AS jangka pendek. Meskipun ini memastikan stabilitas, ini "mensterilkan" modal dengan mengeluarkannya dari pengganda perbankan tradisional.

Penelitian dari Independent Community Bankers of America (ICBA) dan Standard Chartered menunjukkan bahwa untuk setiap dolar pertumbuhan stablecoin yang didorong oleh insentif yang menghasilkan, kapasitas pinjaman bank dapat berkontraksi sekitar $0.65, karena setoran dialihkan dari pinjaman lokal menuju utang federal.

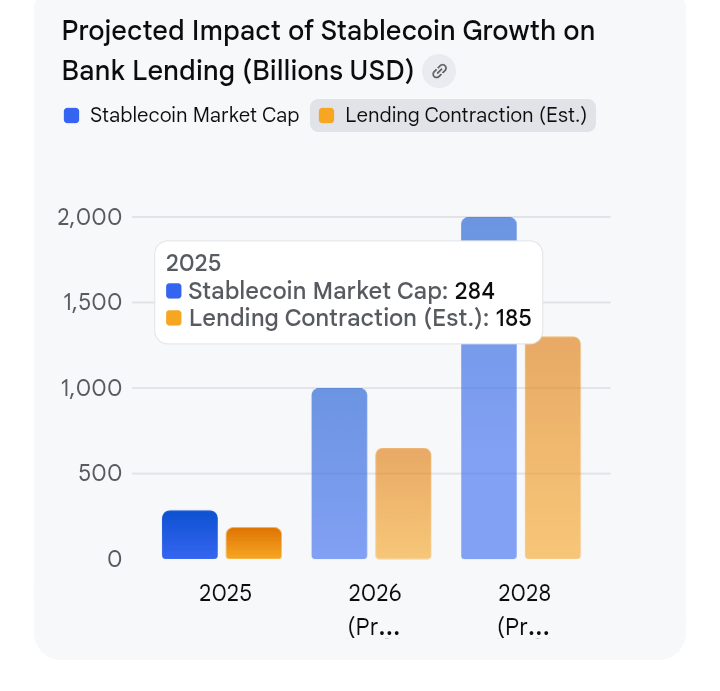

Dampak Sistemik Kunci per 2026

Risiko "Penerbangan Setoran": Hadiah hasil tinggi (saat ini 4–5% APY) yang ditawarkan oleh bursa seperti Coinbase memanfaatkan celah dalam Undang-Undang GENIUS untuk menarik "setoran yang tidur" dari rekening tradisional.

Kontraksi Pemberian Pinjaman: Bank komunitas paling rentan; estimasi menunjukkan bahwa hingga $850 miliar dalam pemberian pinjaman lokal (pertanian, bisnis kecil, dan hipotek) dapat hilang jika insentif stablecoin mendorong pengurangan setoran sebesar $1,3 triliun.

Ketergantungan Utang Federal: Pergeseran ini secara efektif mengalihkan modal swasta untuk membiayai utang federal, karena cadangan stablecoin diharuskan disimpan dalam Treasuries daripada didaur ulang ke dalam ekonomi swasta.

Standoff Regulasi: Gedung Putih telah menetapkan batas waktu Februari 2026 untuk kompromi mengenai hasil stablecoin untuk mencegah "arbitrase regulasi" lebih lanjut yang mengancam stabilitas keuangan.

Undang-Undang GENIUS dan "Celah Hasil"

Undang-Undang GENIUS dirancang untuk mencegah gangguan ini dengan mengkategorikan stablecoin secara ketat sebagai instrumen pembayaran. Untuk melakukan ini, undang-undang tersebut mewajibkan cadangan 1:1 dan secara eksplisit melarang penerbit membayar bunga langsung kepada pemegang. Namun, celah legislatif yang signifikan telah muncul:

Mekanisme: Sementara penerbit (seperti Circle) tidak dapat membayar bunga, tindakan tersebut tidak secara eksplisit menghentikan distributor pihak ketiga (seperti Coinbase atau Kraken) untuk meneruskan pendapatan yang dihasilkan oleh cadangan Treasury tersebut kepada pengguna mereka.

Hasilnya: Bursa saat ini menawarkan 4–5% APY pada simpanan stablecoin. Bagi konsumen rata-rata, aset digital ini secara efektif berfungsi sebagai rekening tabungan hasil tinggi, melewati semangat regulasi sambil mematuhi ketentuan yang ada.

Masalah "Bank Sempit": Mensterilkan Pengganda Uang

Pada intinya, munculnya stablecoin memperkenalkan pergeseran struktural dalam cara uang bergerak melalui ekonomi. Tidak seperti bank tradisional yang terlibat dalam pinjaman cadangan fraksional—di mana satu setoran menciptakan "efek pengganda" dengan mendanai beberapa pinjaman—stablecoin beroperasi sebagai bank sempit. Dengan menyimpan 100% cadangan mereka dalam Surat Utang Negara (Treasuries) AS yang likuid, mereka mengeluarkan modal dari pasar kredit swasta.

Pergeseran ini mengancam untuk "mensterilkan" modal: alih-alih mendanai bisnis kecil baru atau hipotek rumah, dolar-dolar ini didaur ulang kembali ke utang pemerintah. Hasilnya adalah ekonomi yang lebih bergantung pada pinjaman federal dan kurang mampu mendukung pertumbuhan sektor swasta.

Reaksi Terhadap Perbankan: Arbitrase Regulasi

Lembaga keuangan tradisional melihat celah ini sebagai bentuk arbitrase regulasi yang menciptakan lapangan permainan yang tidak seimbang. Kekhawatiran mereka berfokus pada dua risiko sistemik:

Substitusi Setoran: Bank mengandalkan "setoran yang tidur"—rekening cek dan tabungan dengan bunga rendah—untuk mempertahankan margin tinggi. Jika konsumen memindahkan dana ini ke stablecoin dengan hasil 5%, "parit" perbankan tradisional menguap.

Kontraksi Kredit: Saat pendanaan murah meninggalkan sistem perbankan, biaya modal untuk bank meningkat. Ini mengakibatkan dampak langsung pada ekonomi nyata: lebih sedikit hipotek, pinjaman bisnis kecil yang lebih mahal, dan ketatnya ketersediaan kredit secara umum.

Tanggapan Kontra Industri Kripto

Industri kripto, yang dipimpin oleh entitas seperti Coinbase dan Circle, membingkai ini bukan sebagai ancaman, tetapi sebagai evolusi yang diperlukan:

Persaingan yang Adil: Mereka berargumen bahwa bank telah lama memegang "monopoli pada spread," mengantongi selisih antara suku bunga Fed dan apa yang mereka bayar kepada nasabah. Stablecoin pada dasarnya mengembalikan nilai itu kepada konsumen.

Dominasi Dolar: Pendukung memperingatkan bahwa melarang hasil di AS tidak akan menghentikan tren; itu hanya akan mendorong pengguna menuju entitas offshore yang tidak diatur seperti Tether atau platform di bawah kerangka MiCA UE, melemahkan pengawasan AS.

Utilitas vs. Investasi: Mereka membedakan antara "bunga pasif" dan "hadiah layanan." Hadiah staking, misalnya, dibingkai sebagai kompensasi untuk mengamankan jaringan, daripada sebagai imbal hasil investasi, berargumen bahwa larangan menyeluruh akan menghambat infrastruktur blockchain yang mendasarinya.