Lido Finance saat ini memiliki ~15,6B ETH yang di-stake, memimpin segmen liquid staking. Pendapatan untuk DAO sekitar ~$30M/tahun berdasarkan data saat ini. Treasury sekitar $96,7M, setara ~42% dari market cap token LDO.

⠀

Secara umum protokolnya sehat, pendapatan juga cukup baik dibandingkan MC. Tapi bagian terpenting adalah apakah token memiliki value capture, dan alasan apa untuk meyakinkan massa agar membeli LDO.

⠀

1. Model protokol

⠀

Lido adalah lapisan perantara antara pemegang $ETH dan jaringan staking. Pengguna melakukan stake ETH untuk menerima kembali stETH: sebuah liquid staking token yang mewakili bagian stake tersebut, secara otomatis menambah imbal hasil setiap hari, sekaligus dapat digunakan sebagai aset jaminan untuk DeFi.

⠀

Nilai inti Lido tidak ada pada yield, melainkan pada kemampuan menyingkirkan hambatan untuk melakukan stake ETH—yang butuh minimal 32 ETH agar bisa ikut dan mengoperasikan validator. stETH mengubah modal yang terkunci menjadi modal yang fleksibel. Itulah alasan stETH punya integrasi DeFi terdalam di antara kelompok LST.

⠀

2. Posisi kompetitif

⠀

Lido pernah menguasai ~32% dari total pangsa pasar ETH yang di-stake. Sekarang tinggal ~23%. Secara umum pangsa pasar makin menyempit karena partisipasi para kompetitor:

⠀

Ether.fi dan lapisan restaking (EigenLayer ~90% ETH yang direstaking): mekanisme mendorong yield berlapis untuk mengoptimalkan imbal hasil.

⠀

Binance, Coinbase: menyedot arus institusi yang memprioritaskan kustodian yang sudah familiar.

⠀

Rocket Pool: melayani kelompok prioritas yang anti-sentralisasi.

⠀

Trọng melihat Lido masih merupakan LST dengan likuiditas tertinggi, tapi proyek ini sedang mendapat tekanan kompetisi dari beberapa teknologi baru seperti restaking, terutama dari LST seperti BETH milik Binance.

⠀

3. Struktur arus kas

⠀

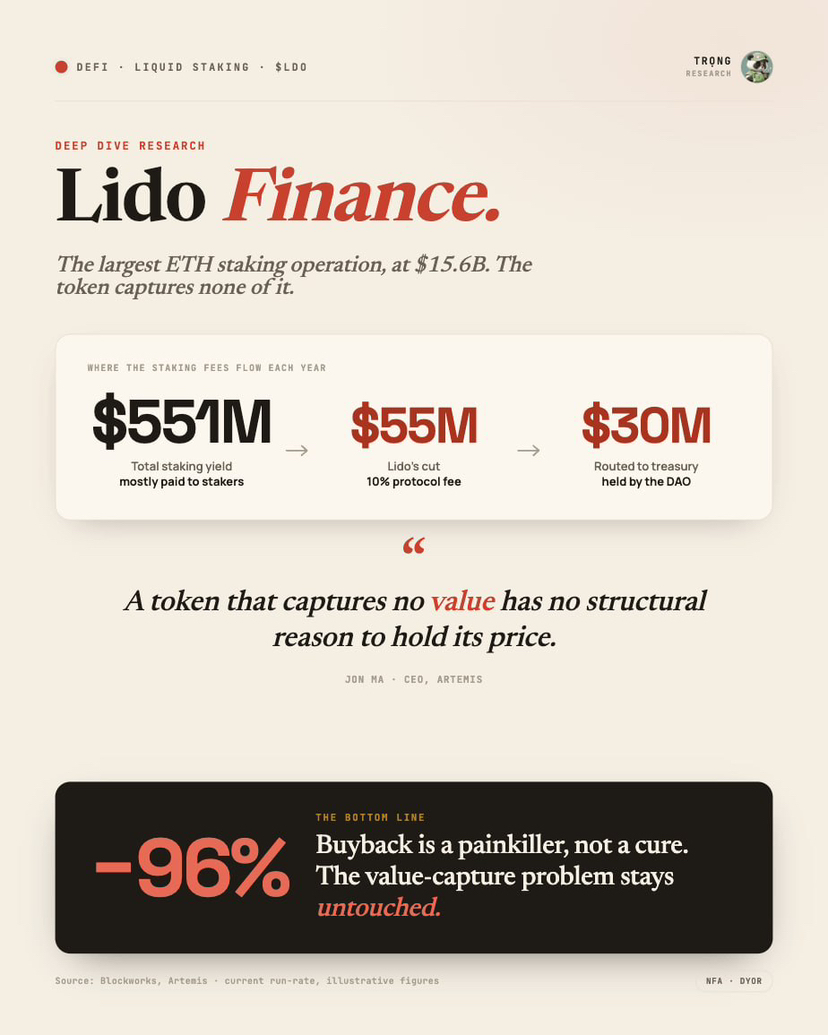

Model pengumpulan fee yang sederhana: ETH distake atas nama user lalu mengambil imbal hasil, mengalokasikan ulang 90% reward ke staker, Lido mengambil 10% dari imbal hasil staking; bagian ini dibagi ke node operator dan treasury DAO (porsi DAO belakangan naik dari ~5% menjadi ~6,11%).

⠀

Di bagian ini Trọng melihat banyak orang salah menilai. Angka "fees" di dashboard terlihat sangat besar, tapi kalau dihitung dengan teliti hasilnya jadi:

⠀

Total keuntungan staking (fees): ~$551M per tahun, lebih tinggi bahkan dari MC.

⠀

Tapi bagian yang diterima Lido hanya 10%: ~$55M per tahun sesuai run-rate saat ini.

⠀

Bagian riil untuk treasury DAO: ~$30M.

⠀

Kalau mengambil $551M "fees" dibandingkan kapitalisasi pasar $232M, memang terlihat valuasinya sangat murah, tapi kenyataannya sebagian besar dari $551M itu adalah keuntungan staker, bukan uang yang masuk ke treasury.

⠀

4. Value capture

⠀

Titik patah dari thesis investasi—tolong baca detail ini, karena bagian inilah yang menentukan apakah kita harus menggelontorkan dana atau tidak.

⠀

Balik ke bagian arus kas: bunga staking dihasilkan, 90% masuk ke staker, Lido menahan 10%, sebagian ke node operator, sisanya ke kas/bendahara DAO. Pemegang LDO menerima = 0.

⠀

Hampir 4 tahun, LDO adalah token yang tidak punya nilai. Protokol menghasilkan arus kas puluhan juta dolar setiap tahun, tapi holder tidak menerima value apa pun, jadi harga terus dump tanpa tenaga penopang (token dicetak dari ketiadaan untuk tim dan VC lalu VC ambil untung).

⠀

Sampai di đây Trọng teringat pada pendapat Jon Ma (CEO Artemis): token tidak menangkap nilai (value capture) maka tidak ada alasan struktural untuk mempertahankan harga. Jadi penurunan -96% itu sudah pasti.

⠀

5. Implementasi mekanisme buyback

⠀

Titik balik yang makin dekat belakangan ini ketika DAO menyetujui mengeluarkan uang dari treasury untuk buyback token dengan harga murah (harga sedang mencari dasar batu) dengan 2 mekanisme:

⠀

Buyback sekali sekitar ~$20M, sedang menyebar modal sambil mengumpulkan perlahan dengan progres ~9.274/10.000 stETH (belum diimplementasikan semuanya); setiap batch berikutnya harus minta persetujuan/vote terpisah lagi.

⠀

Mekanisme buyback otomatis: ketika harga ETH > $3.000 dan revenue > $40M maka otomatis terpicu, diperkirakan akan di-deploy pada Q2/2026.

⠀

Trọng menganggap ini sinyal yang baik karena untuk pertama kalinya DAO benar-benar mengeluarkan uang untuk menahan harga token—sebuah titik balik agar LDO dari token sampah menjadi token yang punya value capture tersendiri.

⠀

6. Apakah perlu bullish LDO?

⠀

Ini tempat Trọng ingin memberatkan agar kita tetap waspada, karena sangat mudah terbawa narasi bullish ketika melihat revenue + valuasi saat ini.

⠀

Jumlah LDO hasil buyback kembali mengendap di treasury DAO. Tidak dibakar, tidak dibagikan ke holder. DAO cenderung bertahap mengubah stETH menjadi LDO di treasury.

⠀

Untuk saat ini yang terjadi adalah menurunkan float + sinyal bagus untuk token, tapi mekanisme NEST (buyback otomatis) diperkirakan hanya mencapai ~$4M per tahun berdasarkan run-rate (Blockworks).

⠀

Syaratnya hanya aktif ketika harga ETH di atas $3.000; saat itu harga ETH dan revenue sudah tinggi, artinya hanya membeli ketika bull market. Sedangkan saat bear market, ketika token sedang paling lemah, tidak ada daya penopang.

⠀

Secara personal, Trọng melihat buyback case Lido masih belum menyelesaikan masalah inti.

⠀

7. Valuasi dan peluang

⠀

MC ~$230M, pasokan yang vesting sudah hampir habis sehingga tekanan unlock masa depan rendah, hanya tersisa ~15,7% yang keluar sedikit demi sedikit lewat TRP.

⠀

Treasury ~ $96,7M = ~42% dari MC. Dengan mekanisme buyback + tren pergeseran menuju hold LDO alih-alih token LST DAO, LDO terlihat lebih layak dipegang untuk jangka panjang. Untuk jangka pendek, Trọng merasa sulit bagi LDO untuk bangkit kuat seperti $HYPE atau proyek-proyek yang punya mekanisme buyback berkelanjutan lainnya.

⠀

8. Risiko

⠀

Pangsa pasar menurun dari >28% menjadi ~23%, tekanan dari restaking yang sifatnya struktural.

⠀

Kalau ETH di bawah $3.000, mekanisme buyback otomatis diam—tepat pada saat token membutuhkan penopang paling besar.

⠀

Revenue turun seiring harga ETH.

⠀

Buyback ke treasury, belum ada aksi sharing atau burn untuk mengurangi pasokan.

⠀

9. Kesimpulan

⠀

Trọng memisahkan dua tesis:

⠀

Soal protokol: Lido adalah infrastruktur staking nomor 1, dengan stETH sebagai collateral inti DeFi.

⠀

Soal token: sudah beralih dari token sampah menjadi token yang capture value dengan mekanisme buyback, tapi pelaksanaannya belum sampai tuntas.

⠀

Intinya, Lido tidak butuh token karena tokennya tidak digunakan untuk apa pun selain spekulasi (tesis lemah). Jika harga turun lagi sekitar ~30% Trọng akan melihatnya jadi menarik, tapi saat ini di rentang harga ini sudah ada banyak proyek yang lebih enak. Di level begini masuk ke watchlist dulu sambil tetap lanjut DCA BTC—itu yang paling aman.

⠀

Gan-sis, kalau menemukan hidden gem, ingat untuk kasih komentar supaya Trọng sempat riset coba ya.

⠀