Pendapatan reasuransi nyata dipindahkan ke blockchain + $RE penarikan token yang dibuka, pilihan baru bagi pemegang stablecoin

Artikel ini hanya untuk referensi penelitian, tidak merupakan nasihat investasi apa pun. Aset kripto dan produk RWA sama-sama memiliki risiko kehilangan pokok; sebelum berpartisipasi, mohon pastikan untuk melakukan riset sendiri dan mengambil keputusan dengan hati-hati

1. Mengapa saya sekarang fokus pada RE Protocol

Baru-baru ini saat melacak tren RWA, saya menemukan bahwa sebagian besar proyek masih melakukan tokenisasi obligasi pemerintah, kredit, atau real estat; tidak banyak proyek yang benar-benar memindahkan aset arus kas nyata berambang tinggi ke blockchain.

Ada tiga hal yang menarik bagi saya:

Pertama, yang diberikannya adalah arus kas premi dari dunia nyata, bukan reflexive yield yang berasal dari siklus internal crypto; dalam lingkungan volatilitas tinggi, hal ini nilainya lebih bagi saya

Kedua, transparansi dan struktur manajemen risiko relatif lebih menonjol—mekanisme penyerapan kerugian tiga lapis (modal sendiri perusahaan reasuransi → reUSDe → reUSD) + daily attest + on-chain Chainlink + custody multi-signature, dalam upaya menyelesaikan masalah kepercayaan paling inti di bidang RWA

Ketiga, $RE token tata kelola telah dibuka untuk penyerahan pada 18 Juni, memberikan katalis jangka pendek, sekaligus memberi kesempatan partisipasi tata kelola yang nyata bagi peserta poin awal

Proyek dengan bisnis nyata + katalis token saat ini tidak banyak, jadi saya memutuskan untuk menyusun ringkasannya secara sistematis

II. mekanisme inti

Pengguna menyimpan stablecoin ke Insurance Capital Layers (ICL). Protokol, melalui struktur hukum Surplus Note + akun kepercayaan §114, menyediakan modal jaminan yang teregulasi untuk perusahaan reasuransi berlisensi

Imbal hasil = tingkat imbal hasil rata-rata tertimbang (dana yang belum dideploy menghasilkan imbal hasil dari sUSDe basis trade, dana yang sudah dideploy menghasilkan suku bunga bebas risiko) + premium tetap tranche yang sesuai

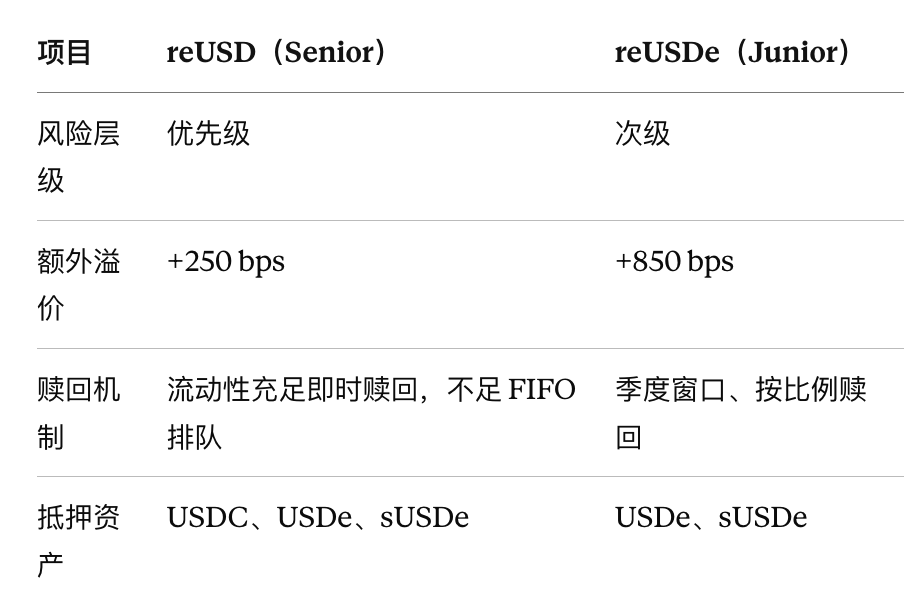

Urutan penyerapan kerugian: modal sendiri perusahaan reasuransi menanggung pertama → selanjutnya reUSDe → terakhir reUSD. Ini menambah satu lapis penyangga modal institusional dibandingkan tranche dua lapis saja

III. $RE penyerahan token tata kelola (katalis paling kuat saat ini)

18 Juni, secara resmi dibuka penyerahan poin Season 1:

95% peserta teratas dapat mengklaim seluruh jatah sekaligus; pengguna dengan poin lebih dari 150 juta klaim dulu 150 juta poin, lalu 10% sisanya. Sisanya dilepaskan dalam 6 periode, dengan pelepasan setiap 6 bulan

Berkelanjutan selama tiga tahun. Pelepasan tahap pertama perlu mempertahankan posisi rata-rata TVL selama periode Season 1 sebagai token tata kelola murni. Tidak mewakili hak kepemilikan, hak piutang, atau hak pembagian keuntungan. Jaminan/partisipasi hadiah tidak membentuk jaminan keuntungan. Pengguna AS tidak dapat berpartisipasi; 5% teratas kepemilikan wajib menyelesaikan KYC

IV. Transparansi dan manajemen risiko

Saldo off-chain diverifikasi setiap hari oleh The Network Firm dan ditautkan ke Chainlink

Dana menganggur disimpan di brankas multi-signature Fireblocks; operasi kunci melalui MPC multi-signature

Biaya tebusan reUSD serendah 6 basis poin

Dashboard real-time: app.re.xyz/transparency

Kontrak pintar sudah diaudit; untuk lembaga dan laporannya yang spesifik, disarankan mengecek versi terbaru

V. Data terbaru (hingga Juni 2026)

Total TVL protokol sekitar 572 juta USD (reUSD sekitar 161 juta, reUSDe sekitar 19,92 juta, sisanya tersebar di integrasi seperti Pendle/Morpho/Fluid, dll.)

Cover Re SPC telah bekerja sama dengan lebih dari 40 perusahaan asuransi, total premi yang diasuransikan sekitar 500 juta USD (sekitar 310 juta USD per tahun pada 2026), mencakup hampir 1 juta pemegang polis asuransi AS

Imbal hasil ditentukan secara dinamis oleh bobot SOFR + sUSDe basis trade + tranche premium. APR tahunan real-time mengacu pada halaman protokol

VI. Peringatan risiko

Risiko tingkat bawah reUSDe: menanggung kerugian setelah modal sendiri perusahaan reasuransi, namun sebelum reUSD

Batasan likuiditas saat penebusan: reUSD dalam kondisi ekstrem dapat mengantri, sedangkan reUSDe hanya memiliki jendela per kuartal

Batasan yurisdiksi: pengguna dari AS dan beberapa wilayah yang dibatasi tidak dapat berpartisipasi; perlu KYC/AML

Imbal hasil tidak tetap, dipengaruhi oleh SOFR dan siklus asuransi

RE tidak membentuk janji keuntungan, performa pasar sekunder tidak pasti

VII. Ringkasan

RE Protocol mengubah pasar reasuransi tradisional yang berambang tinggi menjadi produk on-chain yang dapat dikomposisi dan dapat diverifikasi. Struktur tiga lapis penyerapan kerugian adalah keunggulan pembeda. TVL mendekati 570 juta USD, lapisan dasar didukung oleh arus kas premi asuransi yang nyata. Pembukaan klaim RE adalah katalis penting dalam waktu dekat

Cocok untuk: pemegang stablecoin yang ingin memperoleh keuntungan nyata yang tidak terkait crypto, bersedia menjalani KYC, dan menerima batas penebusan tertentu. Tidak cocok untuk: pengguna yang mengejar likuiditas tinggi untuk penebusan instan, atau yang tidak dapat menanggung risiko kerugian pokok

Saya lebih cenderung ke reUSD yang lebih stabil—menurut kalian bagaimana?👀

Referensi: docs.re.xyz | app.re.xyz/transparency | blog.re.xyz | re.xyz