$SPCX Pengantar: Info yang beredar di kalangan retail trader

Pada Juni 2026, grup SpaceX (kode saham: SPCX) resmi terdaftar di Nasdaq. Nilai pasar tersiratnya mendekati $1.77 triliun, didorong oleh euforia trader retail dan hype di pasar pra-penawaran, nyaris mengejar raksasa semikonduktor Taiwan Semiconductor (TSMC) yang bernilai $2.2 triliun.

Di berbagai platform media sosial, banyak orang yang bersemangat menyambut IPO terbesar dalam sejarah ini, menganggapnya sebagai 'kemenangan teknologi luar angkasa hardcore manusia', 'tembakan terakhir untuk kolonisasi Mars'. Namun, ini justru mencerminkan bias kognitif terbesar di pasar saat ini dan jebakan informasi.

Begitu kamu membuka S-1 prospektus yang tebalnya 280 halaman itu, kamu bakal sadar bahwa SpaceX bukan lagi perusahaan peluncuran roket yang murni seperti yang dipikirkan orang-orang. Dari alokasi dana hingga penilaian nilai di masa depan, sekarang ini sepenuhnya menjadi 'saham luar angkasa' yang didominasi AI, bahkan terikat pada kerugian besar dari AI.

Jika kamu terjun secara membabi buta, yang kamu beli bukan tiket menuju bintang dan lautan, tapi sebuah gelembung kapital yang disusun dari biaya jaringan satelit yang tinggi dan pusat komputasi PPT.

Satu, Lepas penyamaran: SpaceX sudah menjadi perusahaan yang didominasi AI.

Kenapa dibilang tidak lagi jadi perusahaan luar angkasa murni? Mari kita bicara data. Untuk melihat ke mana perusahaan ini akan melangkah, kita tak bisa hanya mendengarkan CEO yang banyak berbicara, kita harus melihat di mana dia mengeluarkan uangnya.

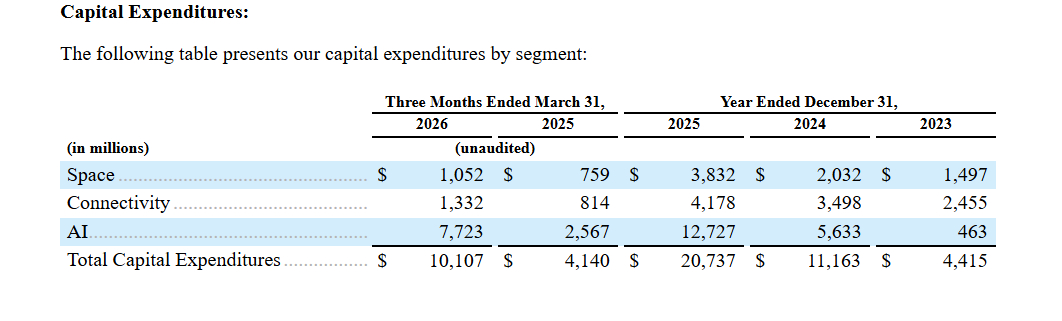

Pengeluaran di masa depan, AI adalah raksasa yang menghabiskan uang: Berdasarkan data keuangan yang diungkap dalam prospektus, pada tahun 2025, seluruh pengeluaran modal grup, sektor AI (xAI dan pusat komputasi) mendominasi dengan persentase yang sangat besar, yaitu 61%! Dan pada kuartal pertama tahun 2026, rasio ini bahkan melonjak menjadi 76%. Bisnis peluncuran luar angkasa (Space) dan Starlink (Konektivitas) hanya mendapatkan seperempat dari remah-remah.

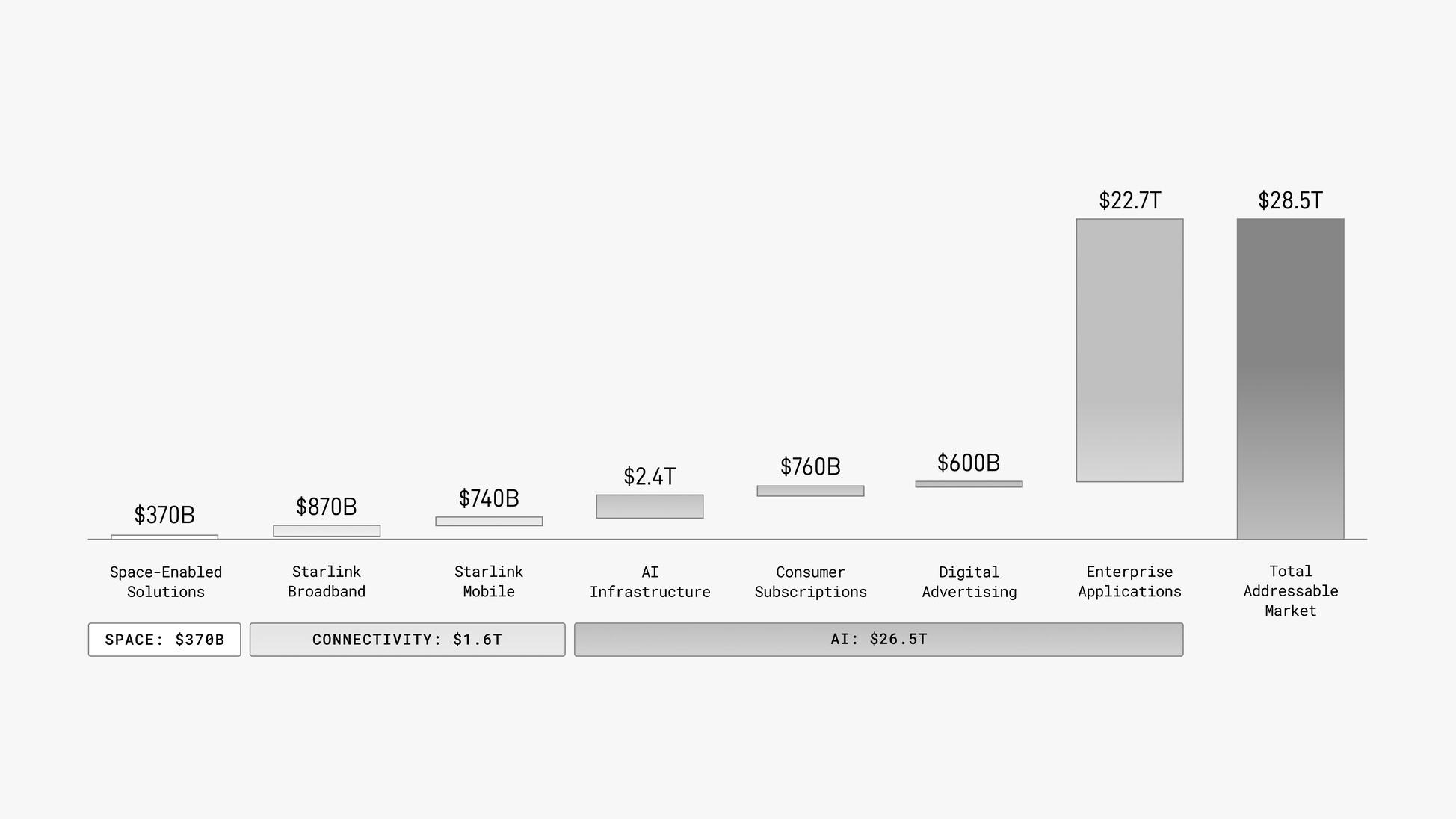

Penilaian di masa depan seluruhnya bergantung pada AI menggambar kue besar: dalam prospektus yang mengklaim total pasar potensial sebesar 28,5 triliun dolar (TAM), peluncuran roket (Space) hanya menyumbang 370 miliar yang menyedihkan, sementara bisnis terkait AI (infrastruktur komputasi, aplikasi perusahaan, dll.) langsung menggambar kue super sebesar 26,5 triliun dolar.

Apakah kamu mengerti? Alasan Musk harus memaksakan xAI yang merugi untuk bergabung dengan SpaceX tahun ini adalah karena dia tahu betul bahwa penilaian luar angkasa murni dan Starlink tidak dapat mendukung ambisi triliunnya. Dia menggunakan luar angkasa sebagai umpan, memberikan perusahaan AI kelas dua ini kulit monopoli, untuk dengan sah mengumpulkan uang di pasar sekunder.

Dua, Bisnis luar angkasa Space: Plafon 3700 miliar dan ilusi penjualan dalam.

Dalam pandangan para penggemar, SpaceX adalah 'monopoli absolut' dalam bidang peluncuran luar angkasa. Memang, dari efisiensi pemulihan Falcon 9 hingga iterasi Starship, mereka benar-benar meninggalkan Blue Origin dan Rocket Lab (RKLB) di belakang.

Tapi 'teknologi yang keren' tidak sama dengan 'keuntungan bisnis yang besar'. Seperti yang telah disebutkan, total potensi pasar peluncuran luar angkasa global (TAM) hanya sebesar 370 miliar dolar, industri ini tidak memiliki atribut keuntungan besar karena membutuhkan aset berat dan penyusutan tinggi.

Data keuangan bahkan sudah mencopot penutupnya:

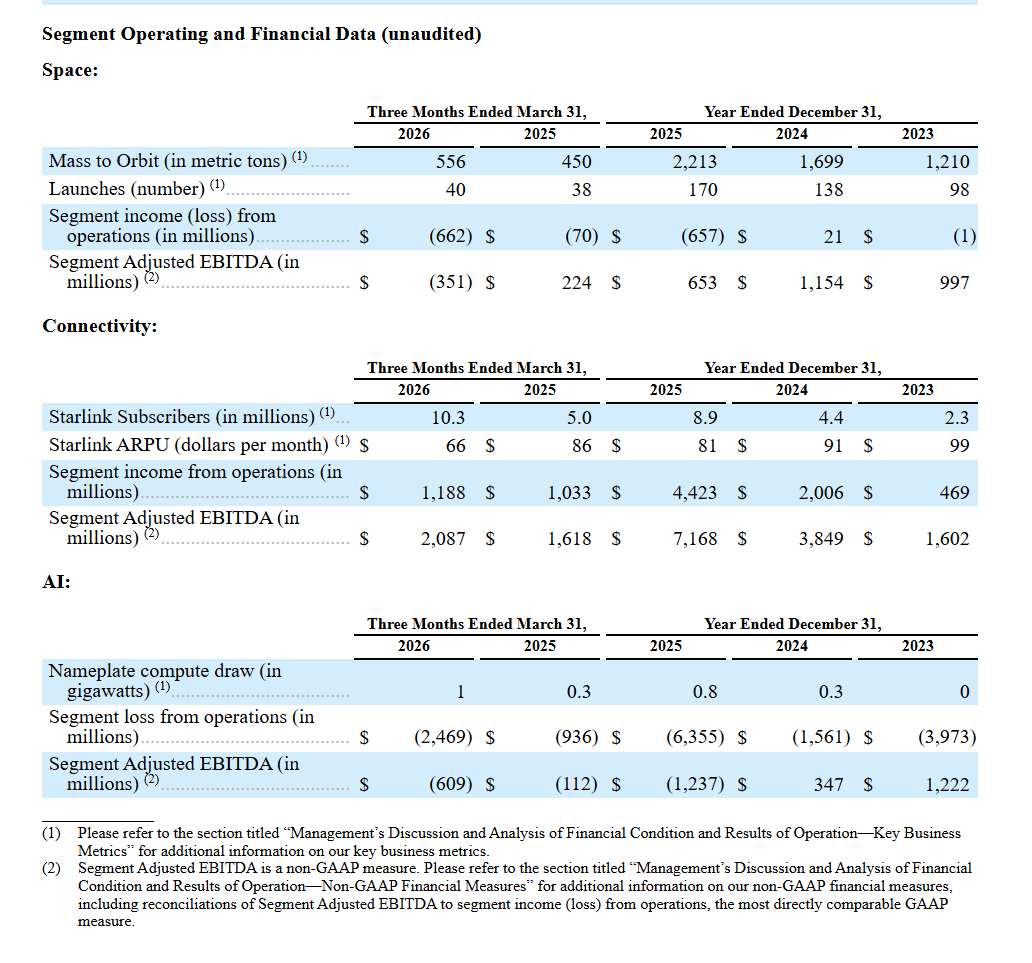

Pada tahun 2025, sektor Space mencatat kerugian operasi sebesar 657 juta dolar.

Yang lebih menarik adalah struktur pendapatannya: Pada tahun 2025, SpaceX menyelesaikan 165 peluncuran, di mana **74% (122 kali) pesanan berasal dari saudara mereka sendiri 'Starlink'.

Ini bukan kemenangan dari persaingan pasar eksternal, melainkan ketergantungan tinggi pada transaksi terkait 'dari tangan kiri ke tangan kanan' untuk penjualan internal. Jika tidak ada Starlink yang terus membeli layanan peluncuran, bergantung hanya pada kontrak NASA dan sedikit pesanan komersial yang menyedihkan, bisnis peluncuran luar angkasa jika terpisah bisa jadi hanya bernilai 200 miliar dolar, dan bahkan audit transaksi terkait pun mungkin tidak bisa lolos.

Tiga, Starlink Konektivitas: Satu-satunya dinding penahan fisik dengan premium ekstrem.

Tidak dapat dipungkiri, Starlink (Konektivitas) adalah satu-satunya aset keras yang benar-benar beroperasi di seluruh kerajaan ini, setiap hari membantu Musk menghitung uang dengan gila.

Pada tahun 2025, Starlink dengan 103 juta pengguna mencatat EBITDA yang mengesankan sebesar 7,168 miliar dolar. Jika kita menghitung dengan kelipatan EBITDA yang paling murah hati dan agresif di sektor infrastruktur teknologi, yaitu 50 kali, maka memberikan nilai pasar dasar sebesar 350 miliar dolar, ditambah 350 miliar dolar 'premium monopoli absolut di orbit dekat bumi' yang tidak jelas, Starlink jika terpisah menjadi perusahaan publik paling-paling hanya bernilai 700 miliar dolar.

Empat, Hilangnya 1 triliun: Kenapa AI kelas dua bisa menikmati penilaian 'melampaui TSMC'?

Bisnis peluncuran bernilai 200 miliar, bisnis Starlink bernilai 7000 miliar, jika digabungkan, total nilai aset keras sejati SpaceX sekitar 900 miliar dolar.

Jadi, sekarang ini, di pasar derivatif luar negeri dan pasar pra-penawaran, yang diperdagangkan hingga 175 dolar, yang sesuai dengan sisa nilai pasar hampir 1 triliun dolar, sebenarnya siapa yang memberikannya? Jawabannya adalah departemen xAI yang mencatat kerugian operasi sebesar 6,355 juta dolar pada tahun 2025, yang di jalur AI hanya bisa dianggap berjalan di tempat.

Di jalur AI ini, xAI saat ini tidak bisa masuk ke dalam jajaran elit.

Dalam hal pendapatan: AI raksasa tetangga, Anthropic, berkat ledakan di sektor perusahaan, sudah membukukan pendapatan tahunan sebesar 30 miliar dolar dengan penilaian terbaru mencapai lebih dari 900 miliar; sedangkan OpenAI juga mencetak pendapatan tahunan sebesar 24 miliar dolar. Sementara pendapatan eksternal nyata dari xAI tertinggal jauh.

Dalam hal proyek: 'Pusat komputasi luar angkasa' yang digambarkan Musk di PPT sepenuhnya merupakan istana di udara dalam tiga tahun ke depan—dalam kondisi pasokan chip komputasi dan infrastruktur listrik terbaik di dunia yang sangat ketat, xAI bahkan tidak bisa mengamankan rantai pasokan perangkat keras dasar. Premium AI 1 triliun ini, murni adalah cara Musk untuk menarik investor kecil yang berani ambil risiko di harga tinggi, untuk menutupi utangnya ketika dia membeli X (dulu Twitter) dengan harga tinggi.

Kesimpulan:

SPCX saat ini, didorong oleh aura 'pahlawan luar angkasa' dan konsep AI yang menggebu-gebu, penilaiannya sudah digelembungkan ke ketinggian yang tidak wajar.

Sinyal yang lebih berbahaya sedang mendekat: beberapa bulan lagi, periode kunci untuk VC (perusahaan modal ventura) di pasar primer akan segera dibuka. Para rubah tua yang sudah bergabung di tahap ratusan miliar dan ribuan miliar, memegang chip dengan biaya yang sangat rendah.

Jika kamu benar-benar ingin melakukan investasi nilai, pegang dompetmu erat-erat, dan potong emosi. Tunggu sampai VC menjatuhkan harga, pasar membongkar gelembung PPT xAI, lihat apakah jatuh di bawah 70 dolar (yang terkait dengan nilai aset yang wajar sebesar 900 miliar dolar), baru pikirkan apakah mau mengambil chip ini.

Sekarang masuk, kamu bukan berinvestasi ke bintang dan lautan, kamu hanya membantu orang terkaya membayar utang.