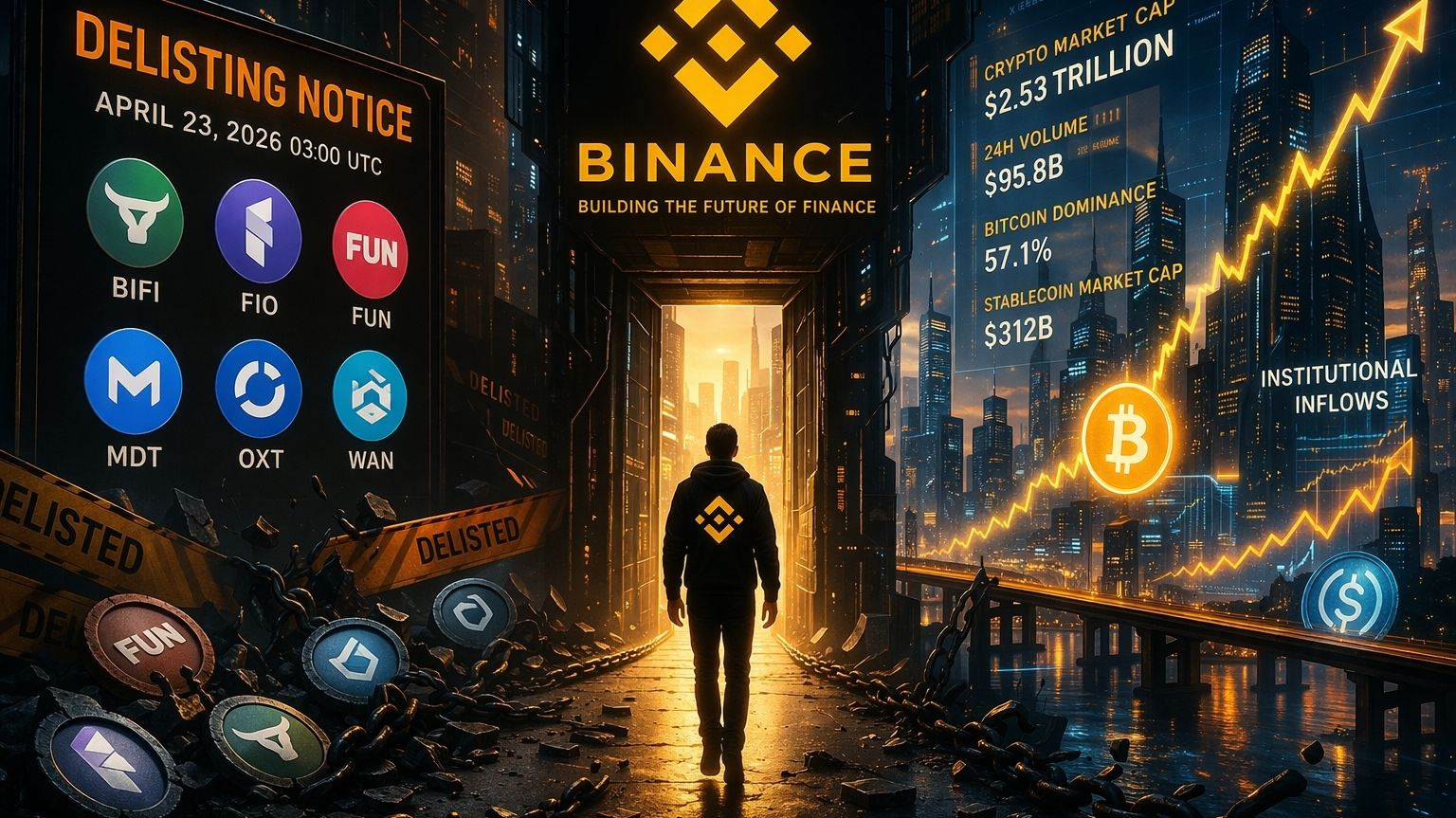

Ketika saya pertama kali melihat pemberitahuan delisting ini, yang membuat saya terkesan adalah betapa cepatnya orang-orang mengubahnya menjadi sebuah drama moral. Bacaan yang mudah adalah bahwa delisting Binance $BIFI , FIO, $FUN , MDT, $OXT , dan WAN pada 23 April 2026 berarti proyek-proyek ini telah "terpapar" sebagai tidak berharga. Saya tidak berpikir itu adalah kerangka yang tepat. Pandangan saya lebih sederhana dan kurang dramatis: delisting dari bursa besar biasanya bukanlah penilaian akhir terhadap sebuah ide, tetapi penilaian apakah suatu aset masih sesuai dengan disiplin operasional dari pasar besar yang sekarang harus mengoptimalkan likuiditas, kepatuhan, prediktabilitas, dan perlindungan pengguna semuanya sekaligus.

Bahasa Binance sendiri mengarah ke arah itu. Bursa mengatakan bahwa mereka meninjau aset yang terdaftar terhadap faktor-faktor seperti komitmen tim, aktivitas pengembangan, volume perdagangan dan likuiditas, keamanan jaringan, transparansi, responsif terhadap due diligence, persyaratan regulasi, perubahan tokenomics, perubahan kepemilikan, dan sentimen komunitas. Itu penting karena itu mengalihkan percakapan dari satu fitur atau satu grafik harga. Di tingkat permukaan, ini terlihat seperti enam ticker yang dihapus. Di bawahnya, ini adalah bursa yang mengatakan bahwa aset ini tidak lagi memenuhi filter risiko multi-variable yang sekarang meluas jauh melampaui permintaan perdagangan sederhana.

Memahami hal itu membantu menjelaskan mengapa pemberitahuan ini sangat operasional. Pasangan spot menghilang pada 23 April pukul 03:00 UTC, tetapi pembongkaran dimulai lebih awal dan menjangkau jauh lebih jauh. Binance juga menghapus dukungan di seluruh bot perdagangan, perdagangan salinan, penyelesaian futures, bot arbitrase suku bunga, margin, pinjaman, Simple Earn, Beli dan Jual, setoran setelah 24 April, dan penarikan setelah 23 Juni, dengan kemungkinan konversi stablecoin setelah 24 Juni. Di permukaan, itu terasa administratif. Di bawahnya, itu menunjukkan bahwa status pencatatan bukan lagi garis di situs web. Itu adalah ketergantungan yang terjalin melalui seluruh tumpukan bursa.

Tumpukan yang lebih luas lebih penting di pasar saat ini dibandingkan beberapa siklus yang lalu. Pasar crypto global sekitar $2,53 triliun, volume perdagangan spot dan terkait harian sekitar $95,8 miliar, dominasi Bitcoin adalah 57,1 persen, dan stablecoin menyumbang sekitar $312 miliar dari pasar. Angka-angka itu bukan hanya latar belakang. Mereka memberitahu Anda bahwa perhatian sedang berkonsentrasi. Bitcoin yang mengambil lebih dari setengah nilai total crypto berarti modal berkumpul di sekitar jaminan yang terdalam. Stablecoin yang memegang lebih dari 12 persen pangsa pasar total berarti sistem semakin terorganisir di sekitar penyelesaian dan pemarkiran likuiditas, bukan di sekitar toleransi tanpa batas untuk aset sekunder yang tipis.

Sementara itu, jalur institusional masih terbuka. Menurut data SoSoValue yang dikutip oleh Odaily, ETF Bitcoin spot AS mengumpulkan $358 juta hanya pada 9 April, dengan IBIT dari BlackRock menyumbang $269 juta dari aliran itu. Meskipun angka itu berubah dari hari ke hari, strukturnya jelas. Modal baru yang memasuki crypto sekarang sering masuk melalui produk yang dirancang untuk kustodi yang diaudit, kemasan yang diatur, dan eksekusi tiket besar. Momentum itu menciptakan efek lain: bursa menjadi kurang bersedia untuk menangani kompleksitas ekor panjang kecuali aset tersebut membenarkan beban operasional.

Data token di sekitar penghapusan daftar ini cocok dengan tesis itu dengan cara yang tidak nyaman. FIO memiliki kapitalisasi pasar sekitar $4,2 juta dan volume 24 jam sekitar $8,8 juta. FUN mendekati kapitalisasi pasar $9,4 juta dengan volume 24 jam sekitar $11,6 juta. OXT berada di sekitar kapitalisasi pasar $7,0 juta dengan volume sekitar $13,4 juta. MDT mendekati kapitalisasi pasar $6,7 juta tetapi mencetak sekitar $25,5 juta dalam volume 24 jam. Itu bukan angka yang secara otomatis "buruk", tetapi mereka menggambarkan aset di mana satu hari churn perdagangan dapat mencocokkan atau melampaui basis modal jaringan itu sendiri. Itu bukan likuiditas yang dalam. Itu adalah likuiditas yang rapuh, jenis yang dapat terlihat aktif tepat ketika keandalan sedang jatuh.

BIFI dan WAN menceritakan kisah terkait dari sudut yang sedikit berbeda. Kapitalisasi pasar Beefy sekitar $6,1 juta, dengan volume harian sekitar $3,6 juta, sementara Wanchain sekitar $11,4 juta dalam kapitalisasi pasar dengan volume harian sekitar $3,5 juta. Di permukaan, angka-angka tersebut terlihat lebih tenang daripada lonjakan perputaran MDT. Di bawahnya, mereka masih menempatkan kedua aset dalam rentang ukuran di mana dukungan bursa menjadi mahal relatif terhadap nilai pasar yang dilayani. Sebuah token dapat memiliki komunitas yang setia dan masih menjadi sulit untuk dibenarkan ketika setiap integrasi produk tambahan memperkenalkan pemantauan, tinjauan kepatuhan, logika jaminan, penanganan likuidasi, dan biaya dukungan pelanggan.

Ada kesalahpahaman lain di sini yang patut ditinggalkan. Dihapus dari daftar tidak selalu berarti mati. CoinGecko sudah menunjukkan Gate sebagai venue paling aktif FIO, Bithumb sebagai venue paling aktif OXT, dan DigiFinex sebagai venue paling aktif MDT, yang berarti Binance bukanlah sumber tunggal penemuan harga untuk setiap aset dalam grup ini. Itu adalah argumen tandingan, dan itu adalah argumen yang adil. Proyek dapat terus diperdagangkan di tempat lain, komunitas dapat bermigrasi, dan kadang-kadang penghapusan daftar lebih tentang kesesuaian bursa daripada kegagalan teknologi. FAQ Binance sendiri bahkan mengatakan bahwa relisting mungkin dilakukan, meskipun tidak dijamin, jika masalah diatasi kemudian.

Namun kehilangan venue seperti Binance tetap mengubah perilaku dengan cara yang tidak segera tertangkap oleh grafik. Di permukaan, trader kehilangan satu set pasangan. Di bawahnya, mereka kehilangan pusat koordinasi di mana spot, leverage, strategi otomatis, portofolio salinan, dan produk pasif semuanya bertemu. Apa yang itu memungkinkan, ketika terdaftar, adalah pergerakan inventaris yang lebih mulus dan partisipasi yang lebih konsisten dari berbagai jenis pengguna. Risiko setelah penghapusan daftar bukan hanya akses yang lebih rendah. Itu adalah keruntuhan dalam kontinuitas. Harga menjadi lebih mudah untuk digerakkan, spread dapat melebar, opsi jaminan menyusut, dan aset berhenti terasa seperti bagian dari fondasi bersama bursa.

Saya juga berpikir waktu itu penting. Binance tidak hanya menghapus token-token ini dari spot pada 23 April. Mereka juga menutup posisi futures pada 15 April, menangguhkan peminjaman margin pada 10 April, memaksa penyesuaian perdagangan salinan pada 16 April, dan menetapkan tanggal akhir penarikan lebih dari dua bulan kemudian. Urutan itu memberi tahu Anda bahwa ini ditangani sebagai pengurangan risiko yang terkendali, bukan sebagai hukuman simbolis. Bursa berusaha mengurangi keluarnya yang tidak teratur di seluruh layanan yang saling terhubung. Dengan kata lain, produk aktual bukan hanya pencatatan. Produk aktual adalah pemeliharaan pasar yang teratur di bawah tekanan.

Beberapa orang akan mengatakan bahwa itu membuktikan industri sedang menjadi terlalu terpusat, dan ada kebenaran dalam ketidaknyamanan itu. Keputusan satu bursa masih dapat membentuk peta likuiditas untuk aset yang lebih kecil. Tetapi sisi lain dari argumen itu lebih sulit untuk diabaikan sekarang. Seiring crypto semakin besar, lebih diatur, dan lebih terikat dengan saluran modal arus utama, bursa didorong untuk bertindak kurang seperti bazar terbuka dan lebih seperti utilitas keuangan yang dikelola risiko. Itu tidak membuat setiap keputusan adil, dan itu pasti tidak membuat setiap token yang dihapus dari daftar tidak layak. Itu hanya berarti bahwa patokan semakin berkaitan dengan kesesuaian operasional di bawah tekanan, bukan pesona naratif di periode yang lebih tenang.

Apa yang terungkap di bawah semua kebisingan adalah ke mana pasar menuju. Fase berikutnya dari infrastruktur crypto terlihat lebih tenang daripada yang diharapkan orang. Lebih banyak aturan, lebih banyak filter internal, lebih banyak preferensi untuk aset yang dapat bertahan dalam tinjauan kepatuhan, tes likuiditas, dan integrasi sistem di seluruh produk yang berbeda. Lebih sedikit kesabaran untuk koin yang tetap dapat diperdagangkan, tetapi tidak dapat didukung dengan andal. Jika itu bertahan, penghapusan daftar seperti ini akan diingat kurang sebagai pengkhianatan mendadak dan lebih sebagai sinyal bahwa pasar menilai koordinasi lebih tinggi daripada kemungkinan.

Itu adalah bagian tajam yang biasanya dilewatkan orang. Di pasar yang matang, bertahan hidup tidak diperoleh hanya dengan ada. Itu diperoleh dengan menjadi mudah bagi sistem untuk ditangani.#DelistingAlert #Write2Earn #altcoins #CPIdata