Diskusi tentang bagaimana pemerintah dapat mengenakan pajak #XRP investasi telah muncul setelah SEC dan CFTC secara resmi menyatakan XRP sebagai komoditas.

Diskusi-diskusi ini mendominasi komunitas XRP setelah pengungkapan dari Chad Steingraber, seorang komentator komunitas yang terkenal. Steingraber menarik perhatian pada klasifikasi komoditas terbaru dan kemudian berbagi bagaimana Layanan Pendapatan Internal (IRS) mengenakan pajak pada komoditas.

Poin Kunci

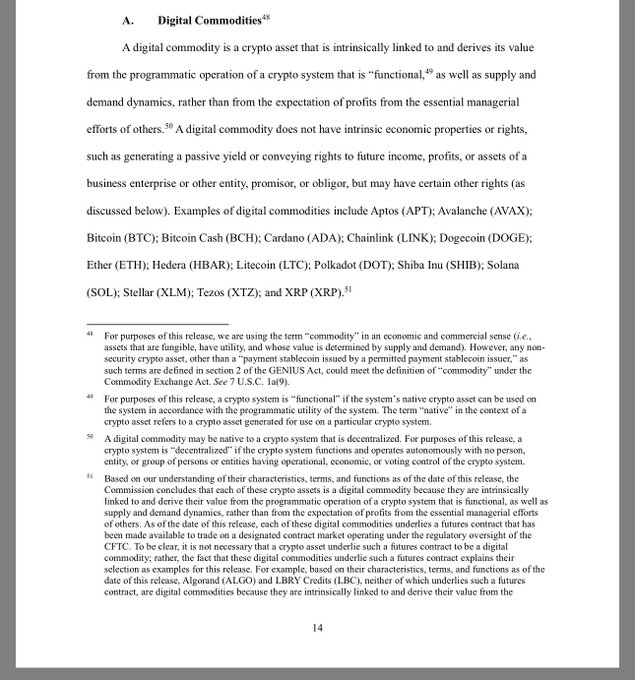

SEC dan CFTC secara bersama-sama menyebut XRP sebagai komoditas digital melalui rilis interpretatif baru-baru ini yang juga mencakup Bitcoin, Ether, Cardano, dan Solana, di antara yang lainnya.

Setelah rilis tersebut, diskusi tentang bagaimana pemerintah sekarang dapat mengenakan pajak pada XRP muncul, dengan beberapa komentator menunjuk pada aturan pajak komoditas.

Sesuai dengan aturan, kontrak berjangka komoditas umumnya mengikuti aturan pajak 60/40, sementara komoditas fisik seperti emas menghadapi tarif pajak kolektibel maksimum 28%.

Meskipun label komoditas, pemegang XRP spot masih jatuh di bawah Pemberitahuan IRS 2014-21, yang memperlakukan aset digital sebagai properti yang tunduk pada tarif keuntungan modal standar 0%, 15%, atau 20% untuk kepemilikan jangka panjang.

Aturan 60/40 dan persyaratan mark-to-market hanya berlaku untuk pemegang XRP yang memperdagangkan kontrak berjangka atau opsi kripto yang sebenarnya di bawah Pasal 1256, tidak untuk mereka yang memegang XRP spot.

SEC dan CFTC Secara Resmi Menyebut XRP Sebagai Komoditas

Steingraber menyoroti aturan ini saat komunitas XRP menilai implikasi dari klasifikasi terbaru. Secara spesifik, pada 17 Maret, SEC dan CFTC secara bersama-sama merilis dokumen interpretatif yang secara resmi menyebut XRP sebagai komoditas digital dan mengonfirmasi bahwa itu bukan sekuritas.

Rilis tersebut menempatkan XRP dalam kategori yang sama dengan Bitcoin, Ether, Avalanche, Solana, Stellar Lumens, Cardano, dan 12 aset digital lainnya, semuanya secara resmi diakui sebagai komoditas digital di bawah hukum AS. Bagi XRP, ini adalah momen yang telah lama ditunggu-tunggu dari kejelasan regulasi dari tingkat tertinggi pengawasan keuangan AS.

Kedua lembaga mendefinisikan komoditas digital sebagai aset yang terhubung dengan jaringan fungsional dan terdesentralisasi, seperti Buku Besar XRP, yang nilainya berasal dari penawaran, permintaan, dan aktivitas jaringan daripada dari upaya manajerial siapa pun, seperti yang diukur oleh tes Howey.

Di bawah definisi tersebut, aset-aset ini jatuh di bawah pengawasan CFTC sebagai komoditas sesuai dengan Undang-Undang Perdagangan Komoditas. Perdagangan spot di pasar sekunder sebagian besar berada di bawah regulasi CFTC, sementara SEC mempertahankan otoritas atas penerbitan primer yang relevan.

Klasifikasi 17 Maret mengikuti MoU 11 Maret antara SEC dan CFTC, melalui mana kedua lembaga meluncurkan "Inisiatif Harmonisasi Bersama" untuk menyelaraskan tindakan penegakan hukum mereka, sistem klasifikasi aset, dan proses pembuatan aturan.

Bagaimana Pajak Komoditas Bekerja

Setelah klasifikasi resmi, Chad Steingraber berbagi bagaimana aturan pajak AS umumnya memperlakukan komoditas, dalam upaya memberikan pemegang XRP titik awal untuk memikirkan situasi pajak mereka.

Steingraber menjelaskan bahwa sistem pajak umumnya memperlakukan komoditas sebagai aset modal. Ia juga menyebutkan bahwa kontrak berjangka sering kali mematuhi alokasi 60/40, dengan 60% dari keuntungan diperlakukan sebagai keuntungan modal jangka panjang dan sisa 40% sebagai keuntungan modal jangka pendek.

Sementara itu, untuk komoditas fisik seperti emas dan perak, dia menambahkan, tarif pajak atas keuntungan jangka panjang dapat mencapai setinggi 28% karena IRS memperlakukan mereka sebagai barang koleksi.

Lebih lanjut, ETF yang memegang kontrak berjangka biasanya mengikuti aturan 60/40 dan melaporkan pendapatan menggunakan Formulir K-1, sementara ETF yang memegang komoditas fisik menghadapi keuntungan jangka panjang yang dikenakan pajak pada tarif kolektibel 28%. Namun, IRS memperlakukan ETN sebagai instrumen utang, sehingga keuntungan jangka pendek dihitung sebagai pendapatan biasa dan keuntungan jangka panjang sebagai keuntungan modal.

Steingraber juga menunjukkan bahwa pedagang berjangka harus melaporkan keuntungan dan kerugian yang belum direalisasi pada akhir tahun melalui persyaratan mark-to-market, dan bahwa, dalam banyak kasus, kerugian modal dapat mengurangi hingga $3,000 dari pendapatan biasa setiap tahun, dengan setiap kerugian yang tersisa dibawa ke tahun pajak mendatang.

Peringatan Penting yang Harus Diperhatikan Pemegang XRP

Meskipun gambaran umum Steingraber tentang aturan pajak komoditas AS akurat, ada detail penting yang harus diingat sebelum menerapkan aturan tersebut langsung ke XRP dan 15 aset digital lainnya yang disebutkan dalam rilis tersebut. Pertama, IRS belum mengubah cara memperlakukan cryptocurrency sebagai hasil dari klasifikasi baru SEC dan CFTC.

Semua 16 aset digital yang disebutkan dalam rilis interpretatif, termasuk XRP, masih dihitung sebagai properti di bawah Pemberitahuan IRS 2014-21. Ini berarti bahwa menjual atau menukar kepemilikan spot memicu keuntungan atau kerugian modal standar, seperti tarif jangka panjang 0%, 15%, atau 20% untuk aset yang dipegang lebih dari satu tahun, dan keuntungan jangka pendek dikenakan pajak pada tarif pendapatan biasa.

Sementara Steingraber hanya menyajikan informasi sebagai gambaran umum tentang bagaimana pajak komoditas bekerja, menempatkan penjelasan pajak tepat setelah menyebutkan aset digital ini memang menciptakan risiko bahwa beberapa pembaca mungkin menganggap aturan tersebut berlaku langsung untuk kepemilikan XRP mereka.

Dalam praktiknya, XRP spot tidak secara otomatis jatuh di bawah aturan 60/40 atau persyaratan mark-to-market, karena itu hanya berlaku jika pemegang memperdagangkan kontrak berjangka atau opsi kripto yang sebenarnya di bawah Pasal 1256 dari kode pajak. Tarif kolektibel 28% juga tidak berlaku untuk XRP spot, dan sebagian besar kepemilikan kripto spot tidak memenuhi syarat untuk status pajak pedagang di bawah Pasal 475.

Trust pemberi hak Bitcoin dan Ethereum spot, seperti IBIT, menghadapi pajak sebagai properti, bukan di bawah aturan pajak komoditas, sementara ETF kripto berbasis berjangka mengikuti perlakuan 60/40 dan K-1 yang dijelaskan Steingraber. Yang terpenting, klasifikasi baru SEC dan CFTC tidak memiliki efek langsung pada bagaimana IRS mengenakan pajak pada aset-aset ini.