il se déroule une conversation dans la finance institutionnelle qui apparaît rarement dans les discussions nées de l’écosystème crypto. l’équipe trésorerie d’une banque identifie une opportunité de rendement dans un protocole de prêt DeFi. les chiffres sont attrayants. la liquidité est réelle. le smart contract a été audité. puis la fonction de conformité pose une question qui met fin à la discussion avant même qu’elle ne commence : comment démontrer à nos régulateurs que chaque transaction respecte nos exigences de conformité, que les investisseurs sont éligibles, que l’exposition de la contrepartie reste dans les limites approuvées, et que nous disposons d’un historique vérifiable prouvant tout cela ?

Avec les outils qui existaient jusqu’à récemment, la réponse était qu’on ne pouvait pas. Et ainsi, l’opportunité de rendement n’a pas pu se concrétiser : la liquidité est restée sur des rails traditionnels, et l’écart entre le capital institutionnel et la DeFi est demeuré large malgré des années de discussions visant à le combler.

Cet écart n’est pas principalement un problème technique. C’est un problème d’autorisation.

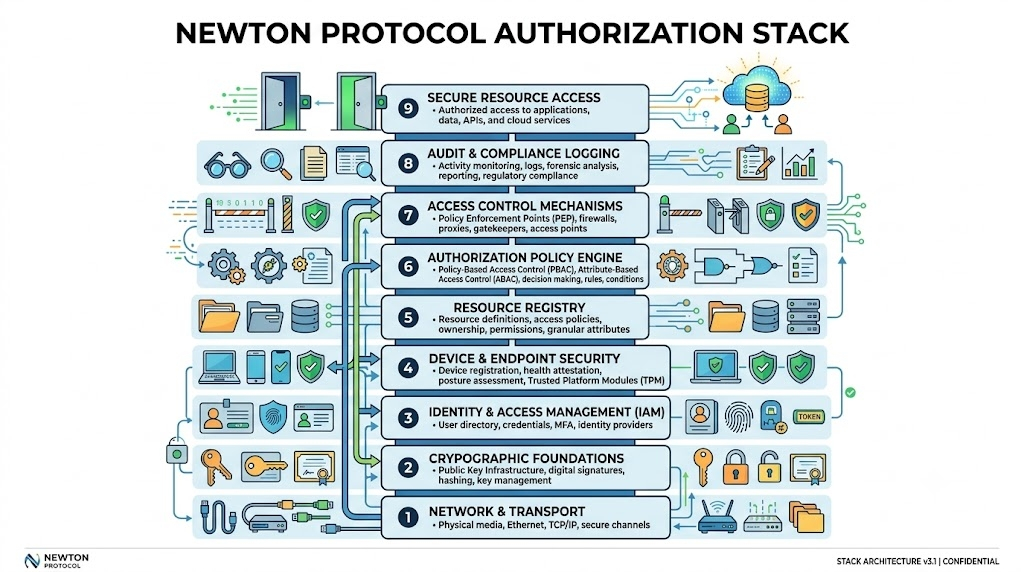

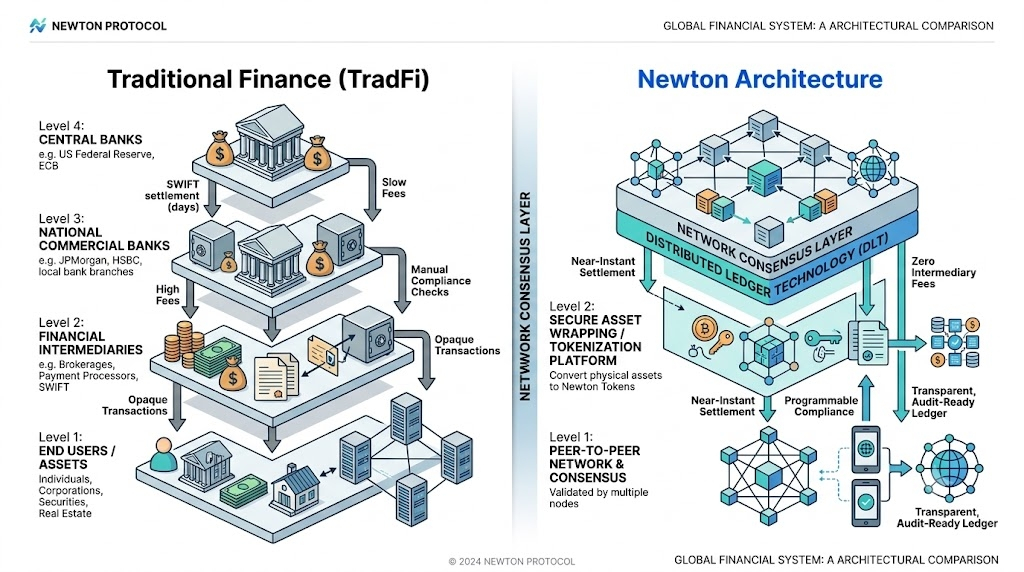

La finance traditionnelle n’a jamais effondré la distinction entre autorisation et règlement. Un réseau de paiement autorise une transaction avant qu’une banque ne la règle. Une chambre de compensation valide une opération avant que la bourse ne l’exécute. Chaque point du système financier traditionnel où une valeur significative circule comporte un contrôle d’autorisation correspondant, non pas comme une simple après-coup, mais comme une propriété structurelle de la façon dont le système a été conçu. La DeFi a été construite sans cette couche, en partie par choix philosophique et en partie parce que l’infrastructure technique nécessaire pour la décentraliser n’existait pas lorsque la DeFi a d’abord été assemblée.

@NewtonProtocol repose sur le principe que ces deux éléments ont changé. L’argument philosophique selon lequel le code est la loi pour justifier la participation institutionnelle a été testé face à la réalité réglementaire et s’est révélé insuffisant. Et l’infrastructure technique, le cadre de restaking d’EigenLayer, l’agrégation de signatures BLS, les machines virtuelles à connaissance nulle, le langage de politique Rego, a atteint un niveau de maturité permettant de construire une couche d’autorisation décentralisée, plutôt que de se contenter de la décrire. #newt

Newton construit la couche que la finance traditionnelle a toujours eue et que la DeFi a toujours manquée : un système qui évalue si une transaction doit avoir lieu avant son règlement, produit une preuve cryptographique que l’évaluation a bien eu lieu, et applique le résultat au niveau du contrat intelligent sans qu’un intermédiaire centralisé prenne la décision.$NEWT

L’application cartographique entre les contrôles financiers traditionnels et l’architecture de Newton est précise. L’YC K traditionnelle se mappe sur le domaine d’identité de Newton, qui utilise des identifiants vérifiables W3C pour vérifier les attributs de l’utilisateur, la juridiction, le statut d’accréditation, l’achèvement du KYC, sans exposer les données personnelles sous-jacentes à la blockchain. La vérification a lieu à l’intérieur d’environnements d’exécution sécurisés, et la blockchain ne voit qu’une preuve d’attestation cryptographique indiquant que le participant est éligible, jamais les données qui ont produit cette conclusion. #Newt

Le contrôle traditionnel de criblage des sanctions se mappe sur le domaine de conformité de Newton, qui évalue chaque transaction par rapport aux exigences multi-juridictionnelles en matière de sanctions, au criblage PEP, à l’analyse des médias défavorables et à l’attribution des règles de voyage lorsque cela est requis. Le résultat n’est pas un indicateur destiné à un examen humain : c’est un reçu de conformité enregistré onchain pour chaque transaction, infalsifiable et vérifiable de manière indépendante, répondant au standard de preuve d’audit que des cadres réglementaires comme le Genius Act, la MICA et les orientations du GAFI exigent désormais.

La gestion des risques traditionnelle se mappe sur le domaine de risque de Newton, qui convertit des paramètres hors chaîne, limites de position, plafonds d’exposition envers les contreparties, restrictions de levier, seuils de santé des oracles, en contraintes de politique onchain évaluées avant chaque transaction pertinente. Une limite de risque traditionnelle dépend de contrôles du système, d’une supervision humaine et de la discipline organisationnelle. Le domaine de risque de Newton impose la même limite de manière cryptographique, via une politique qu’une clé d’administrateur compromise ne peut pas outrepasser.

Les traces d’audit traditionnelles se transposent dans les reçus de conformité onchain de Newton : un enregistrement cryptographique infalsifiable de chaque évaluation de politique, du résultat et de la signature BLS agrégée du quorum d’opérateurs qui l’a validée. Toute partie autorisée peut vérifier indépendamment ces enregistrements, sans dépendre de l’exactitude ou de l’exhaustivité de la base de données interne d’une institution.

Ce qui rend l’approche de Newton véritablement différente des tentatives de conformité précédentes en DeFi, c’est l’endroit où l’exécution a réellement lieu. Les approches antérieures étaient principalement des contrôles au niveau de l’interface : un front-end qui filtre une adresse avant d’afficher l’UI de l’échange, un portefeuille qui vérifie une liste de sanctions avant de construire une transaction. Tout cela est contournable de façon triviale par toute personne qui interagit directement avec le contrat intelligent sous-jacent. La frontière d’exécution et la frontière d’application étaient des lignes distinctes.

Les contrôles de Newton sont appliqués au niveau de l’exécution. Un contrat intelligent qui exige une attestation valide de Newton avant d’exécuter ne se soucie pas de savoir si un utilisateur a contourné le front-end. Un utilisateur dont la transaction échoue à un contrôle de sanctions, ne dispose pas d’un justificatif requis, ou enfreint une limite de vélocité ne peut pas exécuter cette transaction, quelle que soit la façon dont il s’approche du protocole. La frontière d’application et la frontière d’exécution sont la même ligne. C’est la propriété qui change la conversation de conformité avec les institutions réglementées : on passe de « comment démontrer notre conformité quand des contrôles peuvent être contournés » à « quelle politique voulons-nous imposer, et à quoi ressemblent les preuves d’audit ». $EVAA

La friction qui subsiste est réelle et mérite d’être reconnue. Déployer Newton nécessite de comprendre Rego, de configurer correctement les modules de politique, d’intégrer l’API de la passerelle et d’imposer les exigences d’attestation dans la logique des contrats intelligents. Pour les institutions financières traditionnelles disposant de ressources limitées en ingénierie blockchain, ces exigences représentent un obstacle d’adoption significatif. Le SDK Newton Vault réduit la friction pour les cas d’usage spécifiques à Vault, et les modules de politique composables réduisent le fardeau de construction d’une logique de conformité à partir de zéro. Mais le travail d’intégration n’est pas trivial, et l’appétit institutionnel pour cela dépend en partie de la clarté réglementaire, qui continue de se développer dans la plupart des juridictions. $TAC

L’environnement réglementaire évolue dans la direction de Newton. Le Genius Act, l’ordonnance sur les stablecoins de Hong Kong, la MICA et les orientations du GAFI sur la règle de voyage ont tous glissé de principes vagues vers des exigences concrètes qui attendent des contrôles d’exécution des transactions au niveau des transactions. À mesure que ces exigences se précisent, le coût de l’absence d’une couche d’autorisation adéquate devient plus visible, et l’investissement nécessaire pour en construire une devient plus facile à justifier en interne.

Le pont entre les contrôles financiers traditionnels et la DeFi n’est pas un prestataire centralisé de conformité assis entre les institutions et les protocoles onchain. C’est une couche décentralisée d’autorisation qui parle les deux langages, produit des éléments de preuve d’audit, applique des contrôles de transaction et maintient des protections de confidentialité que les institutions réglementées exigent, tout en restant composable avec la liquidité DeFi publique et gouvernée par les mathématiques plutôt que par la confiance institutionnelle.

L’écart entre la finance traditionnelle et la DeFi n’a jamais concerné les actifs ou les protocoles. Il a toujours concerné la couche d’autorisation. Newton est cette couche, et elle est déjà en service.