Immobilier à Dubaï : la fête est finie. Un secteur qui, il y a un an, était une opération encombrée, s'éloigne maintenant lentement vers un territoire en détresse.

Immobilier à Dubaï : la fête est finie. Un secteur qui, il y a un an, était une opération encombrée, s'éloigne maintenant lentement vers un territoire en détresse.

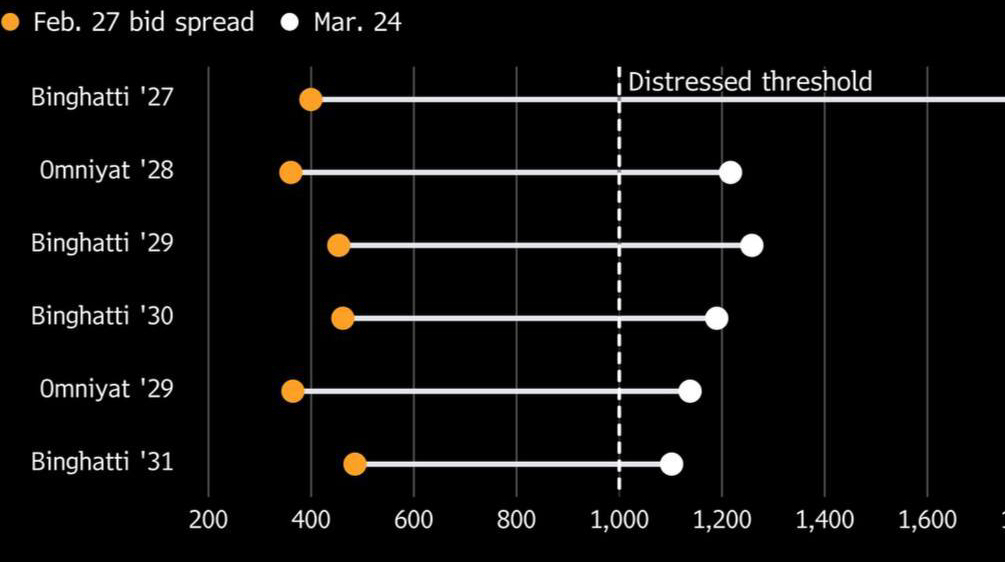

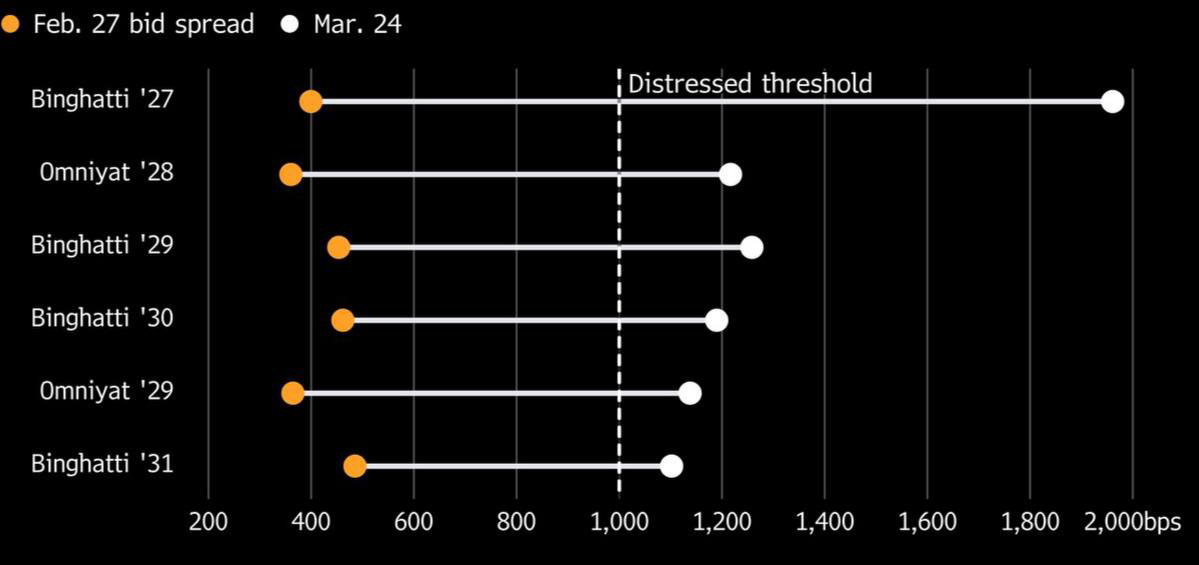

Six émissions de sukuk de Binghatti et Omniyat se négocient avec un spread supérieur à 1 000 bps par rapport au taux sans risque. C'est un indicateur de stress profond. Le marché ne prend pas seulement en compte la géopolitique, mais aussi le risque systémique de qualité de crédit.

Principaux points concernant le setup :

🔻Risques de refinancement. C'est la principale douleur. Le marché primaire de la région est en fait fermé en raison de l'escalade. Les développeurs sont habitués à vivre dans des conditions d'expansion de liquidité infinie, mais maintenant ils se heurtent à un mur d'échéances d'un montant de $8 milliards jusqu'en 2030. Si tu ne peux pas te réémettre, tes ventes à Dubaï n'ont aucune importance.

🔻Sous-investment grade sous les projecteurs. Les spreads de Sobha et Arada se sont déjà envolés jusqu'à 700–800 bps. C'est un contagion classique. Les fonds spéculatifs sont entrés agressivement dans la vente à découvert, réalisant que les acheteurs locaux ne pourront pas maintenir les niveaux dans un tel contexte externe.

🔻Narratif vs Réalité. Les déclarations des développeurs concernant des « ventes stables » et des « annulations nulles » sont du contrôle des dégâts. Pour l'institutionnel, ce n'est pas l'opérationnel qui compte, mais l'accès au capital. Fitch a déjà mis les notations en révision (Rating Watch Negative). C'est un signal de sortie pour ceux qui sont encore dans une position à haut rendement.

La situation ressemble à un downside asymétrique. Même si le conflit s'apaise, la prime de risque dans la région a déjà été recalculée et ne reviendra pas aux niveaux du début de 2024 dans les prochains trimestres. Les obligations immobilières aux Émirats ont cessé d'être un « havre de paix ».