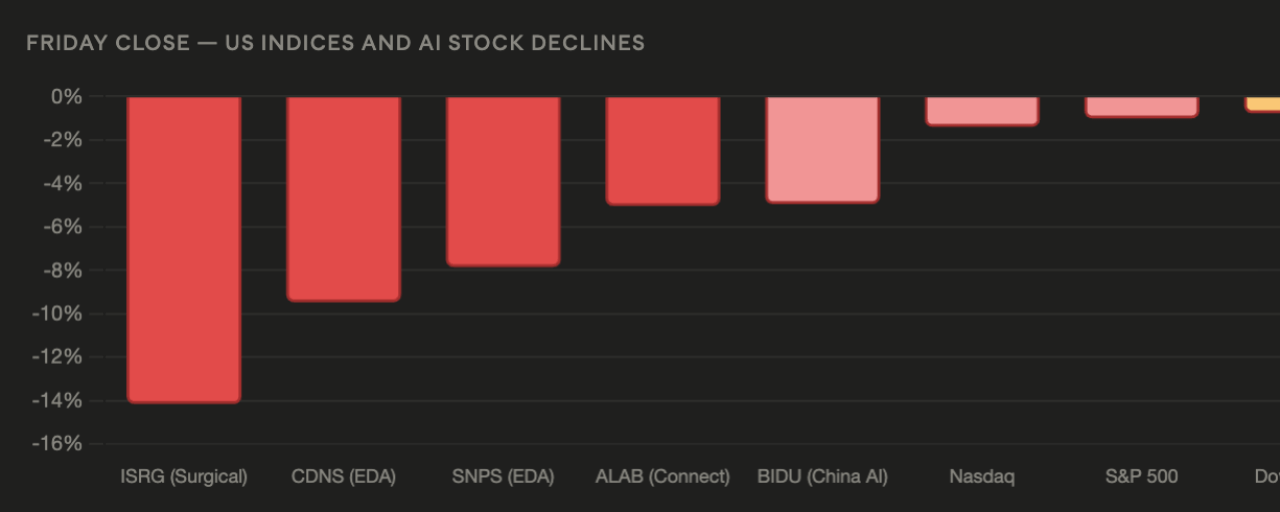

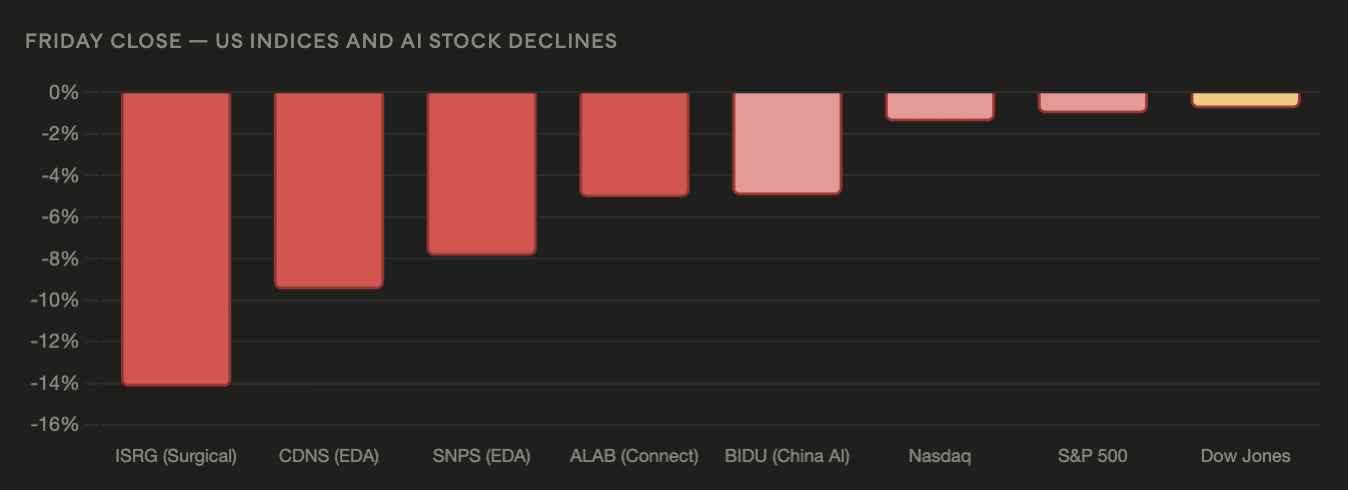

Las acciones estadounidenses cerraron a la baja el viernes, con el Dow Jones cayendo un 0.77%, el S&P 500 bajando un 1.01% y el Nasdaq retrocediendo un 1.4%, mientras las acciones relacionadas con el concepto de IA se desplomaron de manera generalizada durante toda la sesión. El índice de volatilidad VIX — el termómetro del temor de Wall Street — se disparó un 12.19%, confirmando que la caída del viernes no fue una corrección medida, sino una venta impulsada por el miedo, con la actividad de cobertura institucional acelerándose hasta el cierre. Intuitive Surgical lideró los descensos individuales con una caída del 14.15%, seguida por Cadence con -9.47%, Synopsys con -7.85%, Astera Labs con -5.04% y Baidu con -4.95%.

La venta masiva de IA se amplía — De los semiconductores a software y robótica

Los descensos de acciones relacionadas con la idea de IA del viernes extienden la venta de semiconductores que comenzó antes en la semana hacia sectores adyacentes: de hardware a software EDA, cirugía asistida por robótica e infraestructura de redes. La amplitud importa: cuando la venta de IA se limitó a nombres puramente de semiconductores como TSMC, Kioxia y SK Hynix, podía leerse como una revaluación de la valoración específica para capex de chips en la cadena de suministro. Pero cuando Intuitive Surgical — una empresa de robótica quirúrgica — cae 14,15% el mismo día, la venta se está aplicando a cada compañía cuyo premium de valoración se atribuye a potencial de crecimiento relacionado con la IA, independientemente del sector.

La caída del 14,15% de Intuitive Surgical es el movimiento individual más marcado de la sesión y el más inesperado: la plataforma de robots quirúrgicos Da Vinci de la empresa ha sido beneficiaria de narrativas de cirugía de precisión potenciada por IA, más que de una apuesta directa a capex de semiconductores. Una caída del 14% en una sola sesión sugiere, ya sea, un desliz significativo en resultados o una decepción en guías, o bien una revaluación del “premio” por IA que se había aplicado en bloque a las empresas de robótica y automatización.

La caída del 9,47% de Cadence y el desplome del 7,85% de Synopsys son más directamente interpretables: ambas son empresas de software de automatización del diseño electrónico cuya facturación depende de la actividad de diseño de semiconductores. Mientras el mercado se pregunta si los 725.000 millones de dólares en gasto en infraestructura de IA por parte de hyperscalers generarán retornos suficientes, las empresas cuyo software habilita el diseño de chips quedan directamente expuestas a cualquier reducción en la actividad de diseño. La caída del 19% del Índice de Semiconductores de Filadelfia desde su máximo de junio ahora se está trasladando al ecosistema de software EDA.

Astera Labs — cae 5,04% — es una empresa de soluciones de conectividad cuyos chips de interconexión PCIe y CXL son componentes centrales de la infraestructura de centros de datos de IA. Baidu — baja 4,95% — refleja tanto el riesgo de fricción EE. UU.-China introducido por las acusaciones de interferencia electoral de Trump, como las dudas más amplias sobre la conversión de ingresos de aplicaciones de IA chinas que el reajuste global del ROI de IA está generando.

VIX en +12,19% — Acelera la cobertura institucional

El aumento del 12,19% en una sola sesión del VIX es la señal de microestructura de mercado más importante del cierre del viernes. Los picos del VIX de esta magnitud reflejan que los gestores de carteras institucionales compran activamente opciones de venta y protección contra la volatilidad al cierre — un comportamiento que indica que los administradores de dinero profesionales se están posicionando para una continuación de la caída, en lugar de tratar el descenso del viernes como una oportunidad de compra. El VIX en niveles elevados de cara al fin de semana crea una dinámica de retroalimentación: un VIX más alto eleva el costo de la exposición a renta variable, lo que fomenta un mayor desapalancamiento en la apertura del lunes y sostiene la presión vendedora durante la próxima semana.

La combinación de VIX +12,19% y el Nasdaq cayendo 1,4% al cierre del viernes — con la venta de chips en su segundo día consecutivo, Brent en 85 dólares, los ataques de Irán continúan, y la reunión de la FOMC a 10 días — prepara la sesión asiática del lunes como la siguiente prueba de presión para la SMA de 200 semanas de Bitcoin en 62.873 dólares.

Lectura de la cripto desde el mercado

El cierre de renta variable en EE. UU. en mínimos de la sesión con el VIX disparándose 12,19% es el dato del viernes más probable que pese sobre Bitcoin en la sesión asiática del lunes. La resiliencia relativa de Bitcoin a lo largo de la semana — manteniéndose cerca de los 63.000 dólares mientras TSMC caía en su mayor desplome desde abril de 2025, Kioxia perdía 16%, Netflix caía 9% y Alphabet bajaba 4,4% — ha sido una de las señales de Bitcoin más constructivas de la semana. La cuestión es si esa resiliencia relativa se extiende hasta la apertura del lunes, cuando las instituciones de EE. UU. llegan con el VIX elevado, se recortan posiciones de IA y sigue sin resolverse la incertidumbre geopolítica por Irán y las tensiones EE. UU.-China: esa es la pregunta que el fin de semana no puede responder.