Als Präsident Donald Trump das Haushaltsgesetz unterzeichnete, das die Schließung der US-Regierung beendete, war das unmittelbare Gefühl an den Märkten eher Erleichterung als Lösung. Bundesbehörden öffneten wieder, Arbeiter kehrten zurück, und verzögerte Prozesse wurden neu gestartet. Das System kam wieder in Bewegung. Für Investoren war dieser Moment nicht von Optimismus oder politischem Sieg geprägt. Es ging um die Beseitigung eines operativen Bruchs, der von Anfang an nicht hätte bestehen dürfen. Die Ruhe, die folgte, spiegelte Normalisierung wider, nicht Vertrauen.

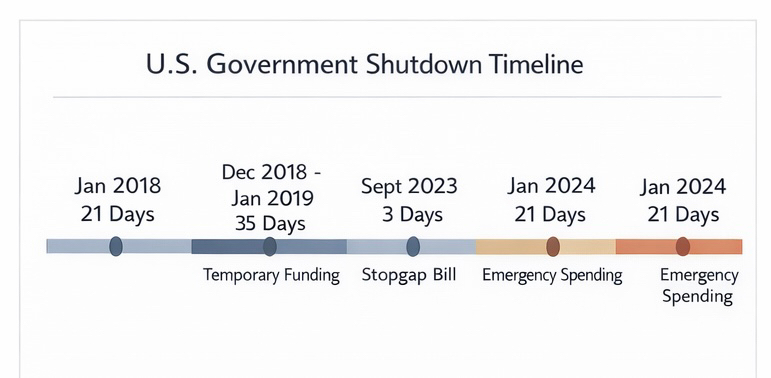

Shutdowns treten in den Vereinigten Staaten auf, weil der Haushaltsprozess strukturell so gestaltet ist, dass er unter Zeitdruck zu Vereinbarungen zwingt. Die Finanzierungsbefugnis läuft an festen Terminen aus, während politische Anreize selten mit diesen Fristen übereinstimmen. Wenn der Konsens scheitert, degradiert das System nicht allmählich. Es stoppt abrupt. Dieses Design schafft Hebel, bringt jedoch auch wiederkehrende Störungen mit sich, die den Märkten inzwischen vertraut sind. Shutdowns werden nicht länger als Schocks interpretiert. Sie werden als Verfahrensfehler behandelt, die irgendwann behoben werden.

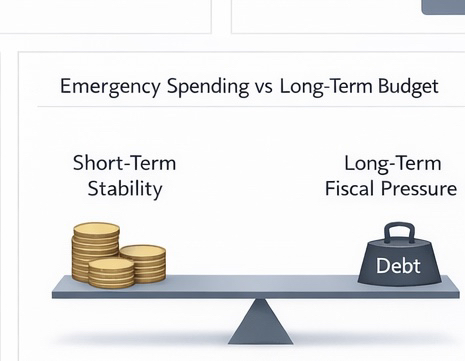

Wie ein Shutdown endet, ist wichtiger als die Tatsache, dass er endet. In diesem Fall kam die Wiedereröffnung durch Notfallausgaben statt durch eine umfassende fiskalische Lösung. Diese Wahl stellt die Funktionalität schnell wieder her, tut dies jedoch, indem sie schwierige Entscheidungen aufschiebt. Notfallgesetze priorisieren Kontinuität über Präzision. Sie erweitern die Ausgabenbefugnisse, komprimieren Debatten und verschieben fiskalische Konsequenzen in die Zukunft. Stabilität wird erreicht, aber Klarheit wird aufgeschoben.

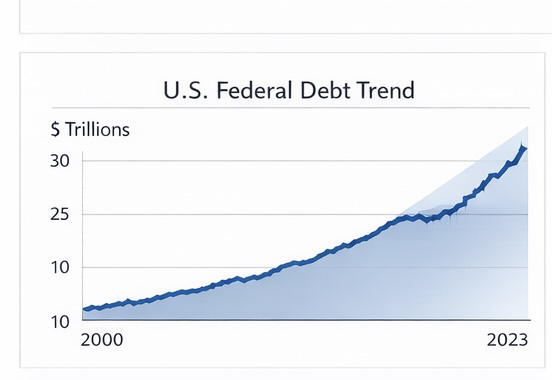

Dieses Muster hat langfristige Auswirkungen auf den fiskalischen Druck. Notfallausgaben erscheinen für sich genommen nicht dramatisch, doch die wiederholte Abhängigkeit davon verändert langsam die Schuldenkurve. Jede Intervention verstärkt ein System, in dem Fristen durch Expansion und nicht durch Anpassung gelöst werden. Die Schuldenansammlung wird weniger zu einer Frage des Übermaßes in einem einzigen Jahr und mehr zur Normalisierung kurzfristiger Lösungen. Die Märkte verstehen diesen Unterschied. Die Sorge gilt nicht der unmittelbaren Zahlungsfähigkeit, sondern der schrittweisen Verengung der politischen Flexibilität.

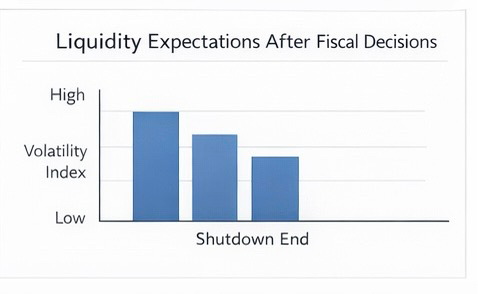

Marktreaktionen auf das Ende von Shutdowns neigen aus diesem Grund dazu, unterschätzt zu werden. Die Volatilität sinkt, Risikoaufschläge verringern sich, und die Preisgestaltung kehrt zum Ausgangsniveau zurück. Es gibt selten eine dauerhafte Neubewertung von Wachstums- oder Gewinn-Erwartungen. Investoren belohnen das System nicht dafür, dass es sich selbst neu startet. Sie entfernen einfach den Rabatt, der während der Unsicherheit angewendet wurde. Die tieferliegenden Ursachen des Shutdowns bleiben ungelöst und werden leise in zukünftige Verhandlungen eingepreist, anstatt in die heutigen Vermögenswerte.

Aus globaler Sicht speist sich der Vorfall in die Wahrnehmungen der Zuverlässigkeit der US-Regierung ein. Internationales Kapital benötigt keine politische Harmonie. Es erfordert Kontinuität, durchsetzbare Regeln und das Vertrauen, dass Störungen vorübergehend bleiben. Das Ende eines Shutdowns verstärkt die Vorstellung, dass das US-System letztlich seine Kernfunktionen schützt. Gleichzeitig erodiert die wiederholte Abhängigkeit von kurzfristigen Ausgabenmaßnahmen subtil das Vertrauen in die langfristige fiskalische Koordination. Die Glaubwürdigkeit des Dollars beruht auf Ausdauer und Vorhersehbarkeit, nicht auf Eleganz.

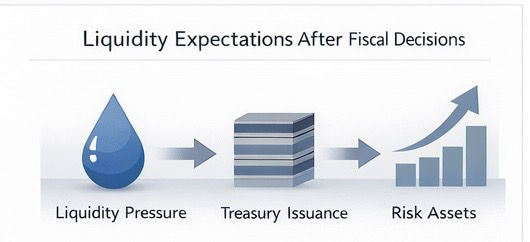

Liquiditätserwartungen liegen diesen Reaktionen zugrunde. Notfallausgaben implizieren zukünftige Treasury-Ausgaben, die die Renditekurven, die Finanzierungsbedingungen und die Entscheidungen zur Vermögensallokation beeinflussen. Investoren blicken über die politische Erzählung hinaus und hin zu den Mechanismen. Wie das Angebot aufgenommen wird. Über welchen Zeitraum. Unter welchem Zinsumfeld. Das Ende des Shutdowns klärt die kurzfristige Situation, während die mittelfristigen Druckverhältnisse intakt bleiben. Dieses Gleichgewicht prägt die Positionierung mehr als die Rhetorik je könnte.

Meine Meinung:

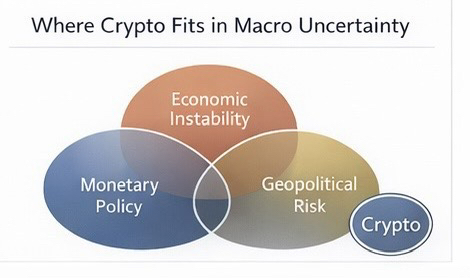

Krypto erscheint nur indirekt in dieser Ereigniskette. Es reagiert nicht auf den Shutdown selbst, sondern auf die makroökonomischen Signale, die in der Art und Weise, wie er gelöst wird, eingebettet sind. Kurzfristige Stabilität reduziert stressbedingte Narrative, während anhaltende fiskalische Expansion leise das Interesse an alternativen Vermögenswerten für eine Teilmenge von Investoren aufrechterhält. Krypto bleibt peripher, reagiert auf Liquidität und Vertrauen, anstatt als primäre Ausdrucksform politischer Risiken zu dienen.

Was Momente wie diesen wichtig macht, ist nicht die Überschrift, sondern das Verhalten, das es bestätigt. Kapital lernt durch Wiederholung. Jeder Shutdown und jede Notfalllösung wird zu einem weiteren Datenpunkt dafür, wie das System mit Einschränkungen umgeht. Im Laufe der Zeit beeinflussen diese Beobachtungen, wo Investoren Risiken akzeptieren und wo sie Schutz suchen.

Das Ende eines Shutdowns fühlt sich wie ein Abschluss an, doch seine tatsächliche Auswirkung liegt darin, wie es Muster verstärkt, die das langfristige Kapitalverhalten prägen, lange nachdem die Aufmerksamkeit woanders hingewendet wurde.

#TrumpEndsShutdown #Square #squarecreator