Die letzte Aufwärtsbewegung des Goldpreises im Januar 2026 lässt sich kaum mehr mit alten Begriffen wie "eine weitere große Bullenmarktrunde" beschreiben. Am 13. Januar erreichte der Spotgoldpreis in London zeitweise etwa 4.636 US-Dollar pro Unze und brach damit ein historisches Hoch. Dies ist weder das plötzliche Aufblühen einer Bergbauaktie noch eine kurzfristige Blase durch einen erfolgreichen ETF, sondern eher ein Gesundheitscheck für das globale Währungssystem: Fiat-Währungen verlieren systematisch an Wert, während Gold gezwungen ist, an die Position zurückzukehren, die es niemals verlassen hat – die des Endziels der Währung.

4.500 US-Dollar sind eher ein Koordinatensystem als ein Zielkurs. Sie entsprechen einer langen Verfallkurve der Fiat-Währungen und repräsentieren die konzentrierte Bewertung einer Reihe von Veränderungen wie der Staatsverschuldung, der Instrumentalisierung von Sanktionen, der Neuausrichtung von Reservewerten und des Aufstiegs der On-Chain-Finanzwelt. Gold ist nicht zu einer "höheren Anlageklasse" geworden, sondern das gesamte auf Kredit basierende Währungssystem verliert an Glaubwürdigkeit.

Dieser Artikel hat nicht die Absicht, "zukünftige Zielpreise" anzugeben, noch werden kurzfristige Handelsstrategien diskutiert. Aus einer anderen Perspektive: In einer Welt, in der Gold bereits wieder als Währung betrachtet wird, welche Position nehmen Investoren, Institutionen und souveräne Staaten ein und wie gestalten sie ihre Neuausrichtung?

4.500 Dollar ist nicht "hoch", sondern ein Vergleichstabelle für die Abwertung der Fiat-Währung.

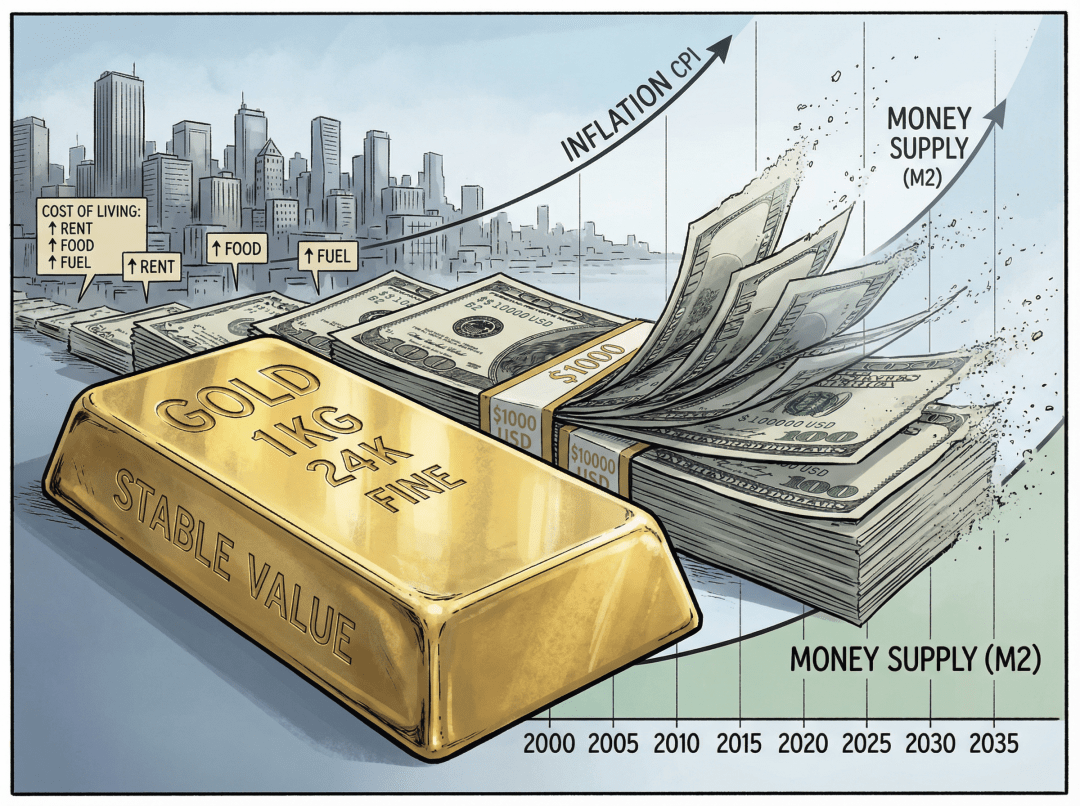

In den letzten Jahrzehnten wurde die Geschichte des Goldes immer als "Inflationssicherung", "sichere Anlage" und "Zinssatz-Umkehranlage" erzählt. Rückblickend sind diese Etiketten zwar nach wie vor zutreffend, aber nicht mehr ausreichend. Seit der Ankündigung von Nixon im Jahr 1971, die Bindung des Dollars an Gold aufzuheben, hat die Kaufkraft des Dollars gegenüber Gold fast 98 % verloren. Der angebliche "neue Höchststand von 4.500 Dollar" ist in Wirklichkeit eher eine verspätete Buchung dieser mehr als 50 Jahre umfassenden Kreditexpansion.

Wenn man die globale Geldversorgung und das Wachstum der Bilanz der Zentralbanken mit den Goldreserven einfach vergleicht, erkennt man eine noch schockierendere Wahrheit. Wenn man Gold allein zur Deckung der globalen Basiswährung (ähnlich wie M0) verwendet, schwankt der implizierte Goldpreis, den einige Institutionen angeben, zwischen 40.000 und 50.000 Dollar pro Unze. Wenn man versucht, einen breiteren monetären Begriff (nahe M2) abzudecken, würde der theoretische Goldpreis auf mehrere hunderttausend oder sogar mehr steigen.

Eine große Vermögensverwaltungsgesellschaft hat berechnet, dass der implizierte Goldpreis etwa 30.000 bis 40.000 Dollar pro Unze betragen würde, wenn man Gold vollständig als Deckung für die derzeitige globale Basiswährung verwenden würde. Wenn man versucht, einen breiteren Währungsbegriff zu decken, wird die Zahl weiter steigen. Im Vergleich dazu wirkt 4.500 Dollar eher wie ein Zwischenziel der "frühen Neupreisgestaltung" als ein Endpunkt. Kurz gesagt, wenn die Expansion von Fiat-Währungen heute dieses Volumen erreicht hat, spiegelt der Preis von Gold mehr wider, wie teuer die "Versicherungsprämie der Fiat-Währung" ist, und nicht, wie teuer Gold selbst ist.

Betrachtet man die Faktoren, die die Preisgestaltung beeinflussen, wird das traditionelle Rahmenwerk "reale Zinssätze + Wechselkurs" zunehmend von einigen Dingen verdrängt. Langfristig hohe Haushaltsdefizite und Schuldenrückroll machen es schwierig, das Vertrauen in die Staatsanleihen zu wiederherzustellen, selbst bei hohen Zinssätzen. Die Zentralbanken kaufen weiterhin netto Gold und verwandeln Gold von "einem kleinen Teil des Portfolios" in den grundlegenden Anker der Bilanz. Geopolitische Konflikte und Sanktionen verwandeln "Reserven, die bei anderen gelagert sind" in eine Art privilegierte, die eingefroren werden kann, was dazu führt, dass Gold, als Vermögenswert, der nicht vom Vertrauen der Gegenpartei abhängt, natürlich an Wert gewinnt.

Das alte Preisgestaltungsmodell für Währungen ist nicht mehr gültig, aber das neue Modell ist noch nicht vollständig etabliert, die Preise testen hin und her an dieser verschwommenen Grenze.

Die Übertragungskette, die dazu führt, dass Fiat-Währungen ihren Status als "sichere Vermögenswerte" verlieren.

Das Verständnis dafür, dass Gold zu seiner Funktion als Währung zurückkehrt, kann nicht nur auf den Goldpreis selbst ausgerichtet sein, sondern muss auch den Weg des Verfalls des Fiat-Währungsstatus betrachten. In den letzten Jahrzehnten wurde die US-Staatsanleihe immer als der Anker für "globale risikofreie Zinssätze" verpackt - solange man US-Anleihen hält, hat man das sicherste Vermögen. Aber wenn das Verhältnis von Schulden zu BIP eine psychologische Grenze nach der anderen überschreitet (die US-Bundeschulden/BIP haben sich stabil über 120 % gehalten) und neue Haushaltsgesetze immer höhere Defizite vorsehen, wird diese Aussage nicht mehr haltbar.

Der Verlust des Status von Fiat-Währungen als "sichere Vermögenswerte" erfolgt in der Regel in drei Schritten:

Der erste Schritt besteht darin, dass die Geldpolitik von den Finanzen gefesselt wird. Zinserhöhungen sind nicht mehr dazu da, die Inflation zu kontrollieren, sondern um die Nachhaltigkeit der enormen Schulden aufrechtzuerhalten. Die sogenannten realen Renditen werden zu einem großen Teil von Inflation und finanzieller Unterdrückung aufgezehrt. Diejenigen, die Staatsanleihen halten, beginnen zu hinterfragen, ob sie "Zinsen" erhalten oder einen Anspruch auf eine Schuldverschreibung, die von der Inflation schrittweise erodiert wird. Kurz gesagt, Zinserhöhungen wirken zunehmend wie ein "Zeit schinden", statt ein "Problem lösen".

Der zweite Schritt besteht darin, Vermögenswerte zu weaponisieren. 2022 wurden Teile der russischen Devisenreserven eingefroren, was einen Wendepunkt darstellt. Immer mehr Länder erkennen, dass Reserven, die bei anderen liegen, über Nacht von der Gegenpartei "auf Pause" gesetzt werden können. In diesem Moment wird ein wesentliches Merkmal von Gold wiedererkannt: Es ist niemandes Verbindlichkeit, es hängt nicht von einem Abrechnungssystem ab, und wenn es in der eigenen Schatzkammer liegt, bedeutet das echte Kontrolle.

Der dritte Schritt besteht darin, sich auf physische Vermögenswerte zu konzentrieren. Wenn sowohl das Ausfallrisiko als auch das Abwertungsrisiko von Kreditverbindlichkeiten steigen, müssen Zentralbanken und Staatsfonds nach einer anderen Ankerlösung suchen. Gold erfüllt auf natürliche Weise mehrere Bedingungen: globale Zustimmung, über Länder hinweg, lange historische Zyklen, keine Abhängigkeit von Gegenparteien. So wird die alte Logik "einen kleinen Teil Gold zur Risikodiversifizierung zuzuweisen" allmählich zu der neuen Logik "das gesamte Vermögen mit Gold neu zu strukturieren".

Wenn diese Übertragungskette verlängert wird, wird ein interessantes Phänomen auftreten. Wenn die Sicherheit von Staatsanleihen in Zweifel gezogen wird, wird die Druckkraft der Zinserhöhungen auf Gold abnehmen, egal wie stark die Zinssätze angepasst werden. Selbst in bestimmten Phasen könnten "hohe Zinssätze + hoher Goldpreis" gleichzeitig auftreten - weil Zinssätze als Signal für ein drohendes Versagen des Schulden-Systems interpretiert werden, und nicht als eine stabile Renditechance.

Schwache Fiat-Währung, Bitcoin, starker Goldanker: Ein embryonales mehrschichtiges Währungssystem.

Viele Menschen diskutieren noch, ob "Bitcoin Gold ersetzen wird", die Veränderungen in der realen Welt haben jedoch eine andere Antwort gegeben:

Es geht nicht darum, zu ersetzen, sondern um Arbeitsteilung.

In der Welt nach 4.500 Dollar entsteht eine dreischichtige Struktur.

Die Grundlage ist ein starker Goldanker, ein Endabrechnungsinstrument, das über Länder und Systeme hinweg funktioniert. Die physische Goldreserve der Zentralbank ist nicht mehr nur "ein weiterer Typ", sondern klettert allmählich nach oben im Vergleich zu den Gewichtungen der US- und Euro-Anleihen. Die Rückführung von physischem Gold in die nationalen Schatzkammern hat sich von symbolischen Operationen zu einem substantiellen Hedge gegen das Risiko der Übersee-Treuhand entwickelt. Seit 2022 haben Länder wie Deutschland, die Niederlande und Ungarn nach und nach das in der New Yorker Federal Reserve und der Bank of England gelagerte Gold zurück in ihr Land geholt, was das direkteste Signal ist.

Die mittlere Schicht besteht aus Bitcoin und anderen digitalen harten Vermögenswerten. Sie lösen die Schwächen von Gold in Bezug auf "grenzüberschreitende, sofortige, Kleinstbeträge". Bitcoin hat sich von einem spekulativen Nischenprodukt nach und nach in die Diskussion über Reserven einiger Länder und Institutionen bewegt, in Szenarien mit strikten Kapitalregulierungen und starkem Sanktionsdruck fungiert es als "schnell übertragbares Reserveäquivalent". Salvador hat Bitcoin zur gesetzlichen Währung erklärt, und die USA ziehen in Erwägung, nationale Bitcoin-Reserven zu schaffen, was alles auf eine Tatsache hinweist: Digitale harte Vermögenswerte werden in die Bilanzen souveräner Staaten integriert.

Die oberste Schicht besteht aus den Fiat-Währungen verschiedener Länder. Fiat-Währungen sind in lokalen Einkommensabrechnungen, Steuerzahlungen, Lohnzahlungen und anderen Szenarien nach wie vor unersetzlich, aber ihre Funktion als Wertaufbewahrung schwächt sich ab. Sie wirken mehr wie eine von den Staaten vorgeschriebene Einheit zur Preisgestaltung, anstatt ein Endpunkt für Wohlstand zu sein. Wahres Vermögen wird allmählich in Gold und einigen digitalen Vermögenswerten angehäuft.

Diese drei Ebenen zusammen bilden ein hybrides Währungssystem aus "schwachem Fiat, Bitcoin und starkem Goldanker". Fiat-Währung ist mehr eine oberflächliche Schnittstelle, Gold ist die grundlegende Kapitalstütze, und Bitcoin ist das digitale Rohr, das die globale Liquidität durchlässig macht.

Die "Handlungsstimmen" der Zentralbanken: Die Währungsordnung mit der Bilanz neu schreiben.

Wenn man sich nur auf die mündlichen Erklärungen der Medien stützt, könnte man das Gefühl haben, dass Begriffe wie "Dollar-Entdollarisierung" und "Erhöhung der Goldreserven" seit vielen Jahren viel gesagt werden und es etwas an ästhetischer Ermüdung gibt. Aber aus der Sicht der tatsächlichen Operationen der Zentralbanken ist diese Veränderung sehr real: Seit 2022 übersteigt die offizielle Goldkaufrate drei Jahre in Folge 1.000 Tonnen, und die Daten des World Gold Council setzen fast jedes Jahr neue Rekorde.

Die offiziellen Goldkäufe, die über mehrere Jahre hinweg über 1.000 Tonnen lagen, sprechen für sich. Je höher der Preis, desto rigider die Aufstockung, was zeigt, dass dies kein kurzfristiges Spiel ist, sondern eine strukturelle Umverteilung. Der Anteil von Gold in den Bilanzen vieler Zentralbanken hat bereits den Anteil an US-Anleihen erreicht oder sogar übertroffen. Noch wichtiger ist, dass einige Länder beginnen, mehr darauf zu achten, "wo die Goldbarren sind" - die Rückführung von Treuhandstandorten aus dem Ausland in die Heimat ist eine direkte Reaktion auf das Risiko finanzieller Sanktionen.

Die Veränderungen in der Vermögensallokation der Zentralbanken lassen sich grob in drei Hinweise zusammenfassen: Von Timing-Trading zu strukturellem Halten: Es geht nicht mehr darum, ob man bei 3.800 oder 4.200 einsteigt, sondern darum, den Goldanteil in den nächsten Jahren auf einen neuen Normalwert zu erhöhen. Von papierbasierten Forderungen zu physischen Vermögenswerten: Die Laufzeitprämie von US-Anleihen steigt, aber die Kreditattraktivität nimmt ab, Gold, bestimmte Rohstoffe und strategische Ressourcenanteile werden allmählich als "physische Basis der Währungshegemonie" betrachtet. Von "indifferenzierten Devisenreserven" zu "Devisenreserven mit Filter für feindliche Risiken": Wer ist von Sanktionen betroffen, wird seine Vermögenswerte abgewertet sehen.

Dahinter steckt eine stille, aber tiefgreifende Machtneuordnung. Wenn die Protagonisten der offiziellen Reserven von "Fremdwährungsanleihen" auf "selbstkontrollierte physische Vermögenswerte" umschalten, verliert die traditionelle Vorstellung von Währungshegemonie allmählich ihre Griffkraft. Der Anteil des US-Dollars an den globalen Devisenreserven ist von etwa 65 % um 2000 auf derzeit etwa 40 % gesunken, was die direkteste Kurve dieser Neuordnung darstellt.

Hohe Preise bedeuten nicht hohe Versorgung: Die physische Grundlage des Gold-Monetarisierungsaufschlags.

Wenn viele Menschen 4.500 Dollar sehen, denken sie instinktiv an eine Frage: "So teuer, werden die Bergleute nicht verrückt und überproduzieren?" In Wirklichkeit ist das Gegenteil der Fall, die Eigenschaften der Goldversorgung sind: lange Pfade, starke Starrheit und extrem vorsichtige Kapitalentscheidungen.

Von der Entdeckung eines Vorkommens bis zur tatsächlichen Goldproduktion dauert es oft 6–10 Jahre. Erkundung, Genehmigungen, Infrastrukturausbau, Umweltprüfungen - jeder Schritt kann den Rhythmus verlangsamen. Die Analyse des World Gold Council betont immer wieder: In den letzten zehn Jahren waren die globalen Investitionen in die Golderkundung ohnehin schon niedrig, und der gegenwärtige hohe Preis ist in gewisser Weise eine Nachholung dieser "Investitionsmangelzeit".

Selbst in einem Hochpreisumfeld sind Bergbauunternehmen möglicherweise nicht bereit, aggressiv zu expandieren. Die Gesamtkostenkurve für den Abbau verschiebt sich nach oben, Energie-, Umwelt- und Arbeitsanforderungen drücken die AISC (All-In Sustaining Cost, einschließlich aller Betriebskosten wie Abbau, Verarbeitung, Management) nach oben. Hochgradige, leicht abbaubare Lagerstätten werden immer seltener, neue Projekte befinden sich oft an tieferen oder abgelegeneren Orten. Die Vorstandsmitglieder sind eher bereit, Dividenden und Rückkäufe an die Aktionäre auszuzahlen, als auf einen Zyklus in zehn Jahren zu setzen. Für 2025 hat Lundin Gold bei einem angenommenen Goldpreis von 4.000 Dollar bereits einen AISC-Leitfaden von 1.110-1.170 Dollar erreicht, was den Kostendruck deutlich zeigt.

Die Starrheit auf der Angebotsseite gibt dem "Gold-Monetarisierungsaufschlag" eine solide physische Basis. Die Preise können kurzfristig aufgrund finanzieller Hebel stark schwanken, aber die tatsächliche Mineralversorgung lässt sich nur schwer schnell erhöhen, um diesen Aufschlag zu verdünnen.

In der Zwischenzeit wendet sich die Nachfragestruktur leise um. Der Markt, der traditionell von Schmuck und Konsumgütern dominiert wurde, wird von offiziellen und Investitionsnachfragen verdrängt. Das Volumen des Schmucks sinkt in mehreren Quartalen kontinuierlich, hohe Preise halten viele gewöhnliche Verbraucher fern. Offizielle Goldbarren und kleine Goldmünzen nehmen weiterhin zu, Einzelhandelsinvestoren sind bereit, einige Gramm weniger zu kaufen, um ein Stück echtes Material für ihre zukünftige "Versicherung" zu sparen. Die industrielle Nachfrage wächst stabil, angetrieben von KI und Elektronik, aber der monetäre Anteil bleibt begrenzt. Der sekundäre Rückfluss hat nicht das erwartete "verrückte Angebot" hervorgebracht, und die Haltepsychologie sowie die Erwartungen auf weitere Anstiege lassen viele Inhaber wählen, weiterhin abzuwarten.

Gold sieht zunehmend weniger wie ein Konsumgut aus und mehr wie eine Währung, die nur von wenigen Menschen, wenigen Institutionen und souveränem Kapital genutzt werden kann.

Gold als "Sanktionen-Schutzwall": Eine embryonale Form von Energie, Handelsrouten und regionalem Goldstandard.

In Jahren, in denen geopolitische Konflikte häufig auftreten, wird eine andere alte Funktion von Gold wieder aktiviert: der Sanktionen-Schutzwall. Wenn ein Land plötzlich feststellt, dass es über Reserven im Auslandssystem verfügt, die durch eine administrative Anordnung eingefroren werden können, ist die Anziehungskraft von Gold fast instinktiv - es hat kein SWIFT-Konto, benötigt keine Dollar-Abrechnung und hat kein "Verbindlichkeits"-Etikett in den Bilanzen anderer.

Einige Schlüsseltrends treiben Gold wieder in die internationale Abrechnungsebene. Die teilweise Verdinglichung des Energiemarktes, einige ölproduzierende Länder versuchen, einen Teil ihrer Öl exporte in Gold abzurechnen oder durch bilaterale Vereinbarungen "Gold gegen Öl" den Dollar als Vermittler zu umgehen. Russland und der Iran haben bis 2025 die Goldpreis- und Abrechnungsmechanismen für einen Teil ihres Ölhandels erreicht, und afrikanische Länder wie Ghana haben ebenfalls durch das Programm "Gold gegen Öl" die starre Nachfrage nach Dollarreserven umgangen. In Währungsversuchen wurde Gold in einen Währungskorb integriert. Zum Beispiel wurde im Pilotprojekt "Unit", das im Oktober 2025 startet, der Goldanteil auf 40 % festgelegt, um dieser neuen Währungsdesign ein global anerkanntes Wertanker hinzuzufügen. Konflikte auf See und Sanktionstransaktionen haben dazu geführt, dass Diskussionen über "Gold als endgültiges Abrechnungsinstrument" in mehr bilateralen Verhandlungen auftauchen. Auch wenn das Volumen derzeit noch nicht groß ist, ist die Richtung bereits klar.

Noch subtiler sind die Veränderungen in der Goldproduktion und -reservenverteilung.

Wenn mehr als die Hälfte der neuen Produktion und fast die Hälfte der unterirdischen Reserven in bestimmten politischen Allianzen oder Kooperationsrahmen konzentriert sind, wird diese "Kontrolle über die physische Goldversorgung" selbst zu einer finanziellen Waffe, die eingesetzt werden kann, um die Grundlage für nicht-Dollar-Abrechnungsnetzwerke zu schaffen und in extremen Fällen als Gegenmaßnahme gegen die Einfrierung von Devisenreserven zu fungieren.

Die Beziehung zwischen den Zinssätzen und Gold wird neu geschrieben.

In traditionellen Lehrbüchern besteht ein deutliches umgekehrtes Verhältnis zwischen dem Goldpreis und den realen Zinssätzen: Steigen die Zinssätze, steigen die Opportunitätskosten des Goldbesitzes, und der Goldpreis sollte fallen; umgekehrt gilt dasselbe. In den letzten Jahren hat der Markt jedoch immer wieder ein Gefühl der "Unstimmigkeit" erlebt: Die realen Zinssätze steigen, während der Goldpreis nicht fällt, sondern steigt; am Ende des Zinserhöhungszyklus beschleunigt sich der Goldpreis sogar.

Der Grund ist eigentlich nicht kompliziert. Wenn das Gesamtschuldenniveau bereits so hoch ist, dass es schwer ist, es durch Wachstum natürlich abzubauen, könnte jede Zinserhöhung vom Markt als Vorbereitung für "eine zukünftige Inflation oder einen Zahlungsausfall zu einem bestimmten Zeitpunkt" interpretiert werden. Anders ausgedrückt, wenn hohe Zinssätze das Vertrauen in Staatsanleihen nicht stärken können, wird nur eine Erwartung verstärkt - die Regierung muss letztendlich auf Abwertung der Währung zurückgreifen, um die Schulden zu begleichen.

In einem solchen Umfeld wird die Preisgestaltung von Gold durch Faktoren wie Kreditprämien, geopolitische Konflikte und fiskalische Unhaltbarkeit überlagert.

Kurzfristig wird es natürlich weiterhin passive Momente geben, in denen "Liquiditätsengpässe → Gold wird verkauft", wie z.B. durch strengere Marginanforderungen, Liquidation von Hebelpositionen oder große Rücknahmen von ETFs. Aber diese scheinen eher wie Lärm in einem strukturellen Aufwärtsprozess zu sein und nicht wie eine grundlegende Umkehr.

Eine weitere leicht übersehene Veränderung ist die Volatilität von Gold selbst.

Mit der zunehmenden Finanzialisierung und der Bereicherung von On-Chain-Gold und Derivaten ist die Volatilität von Gold nicht mehr langsam und einseitig, sondern hat ein hohes Maß an Elastizität in "Stufenform". Dies hat die Anforderungen an Investoren von "einfach nur halten" in "Positionen in Zeiten starker Volatilität halten, ohne von kurzfristigen Ängsten hinausgeworfen zu werden" geändert.

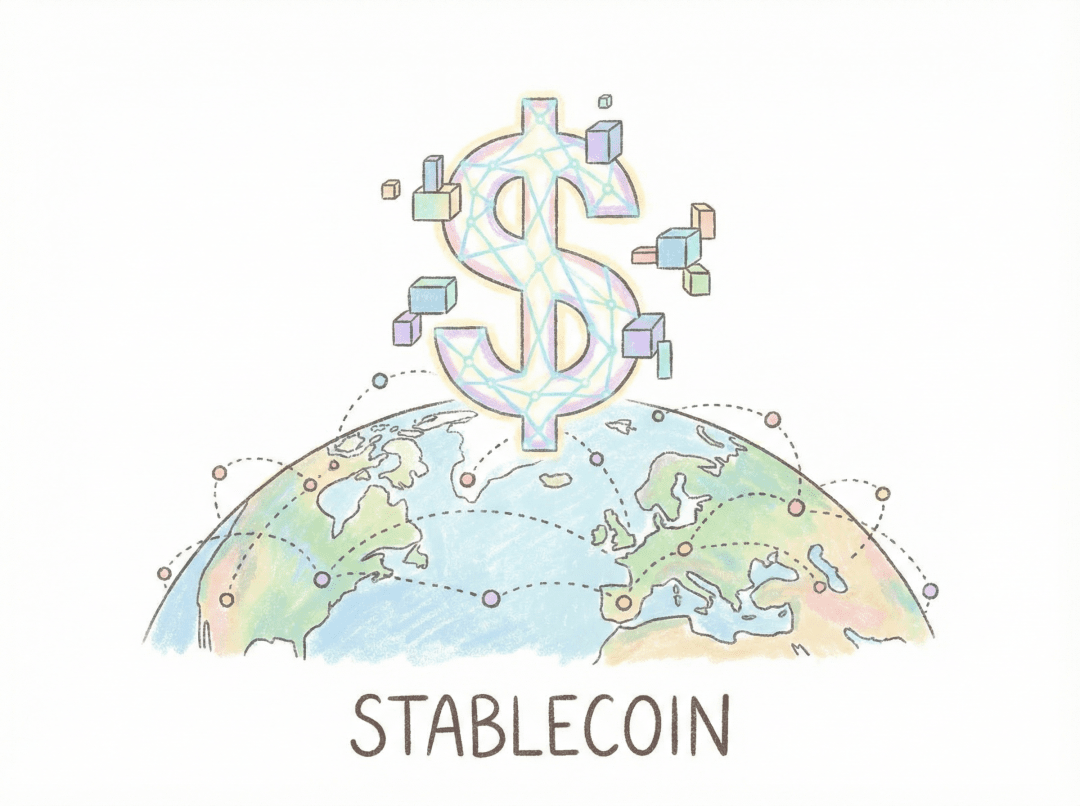

On-Chain-Gold: Verbindung der "schlafenden Goldbarren" mit dem 24/7-Abrechnungsnetzwerk.

Ein entscheidender Nachteil von traditionellem Gold ist die Liquidität und Programmierbarkeit. Physisches Gold eignet sich für langfristige Aufbewahrung, aber nicht für häufige Transfers und Teilungen. ETFs und Papiergold sind in bestimmten Fällen wieder auf den alten Weg zurückgekehrt, auf "Vertrauen in Mittelsmänner" angewiesen zu sein.

Tokenisiertes Gold (PAXG, XAUT usw.) wächst genau in dieser Lücke. Ihr Ziel ist es nicht, physisches Gold zu ersetzen, sondern Gold eine "Echtzeit-Abrechnung + Finanzprogrammierung"-Hülle hinzuzufügen.

Diese Hülle hat einige Dinge verändert. Physische Goldlagerung findet nach wie vor in traditionellen Tresoren statt, aber das Eigentum kann in Sekundenbruchteilen on-chain übertragen werden. Die kleinste Einheit kann sehr fein aufgeteilt werden, beginnend mit ein paar Euro, die einem kleinen Bruchteil Gold entsprechen, wodurch Gold von "nur für große Reserven geeignet" zu einer Teilnahme an einigen Einzelhandelszahlungen und -anlagen wird. Durch DeFi-Protokolle kann tokenisiertes Gold zur Sicherstellung, Kreditvergabe und als Market Maker verwendet werden, wodurch das Gold, das zuvor "in der Schatzkammer nicht zinsbringend lag", eine Ertragskurve erhält. Bis Ende 2025 wird der Marktwert des tokenisierten Goldsektors fast 4 Milliarden Dollar erreichen, was einer Verdreifachung gegenüber 2024 entspricht.

Interessanterweise bildet On-Chain-Gold oft eine Art "Doppelanker-Kombination" mit stabilen Dollar-Münzen. Gold übernimmt die grundlegende Besicherung und die Endabrechnung, stabile Münzen übernehmen die Preisfestlegung und Zahlung im täglichen Handel, das gesamte System funktioniert auf einem Abrechnungsnetzwerk, das parallel oder sogar unabhängig vom traditionellen Banksystem läuft.

Natürlich ist dieser Weg nicht ohne Risiken: Compliance, zentrale Verwahrung, Transparenz bei der Emission - jeder Fehler in einem dieser Bereiche kann die gesamte Bahn zurückschlagen. Aber der Trend zeigt, dass Gold nicht mehr nur als "stillgelegtes Vermögen in einem Safe" betrachtet wird, sondern in das globale Echtzeit-Finanznetz integriert wurde.

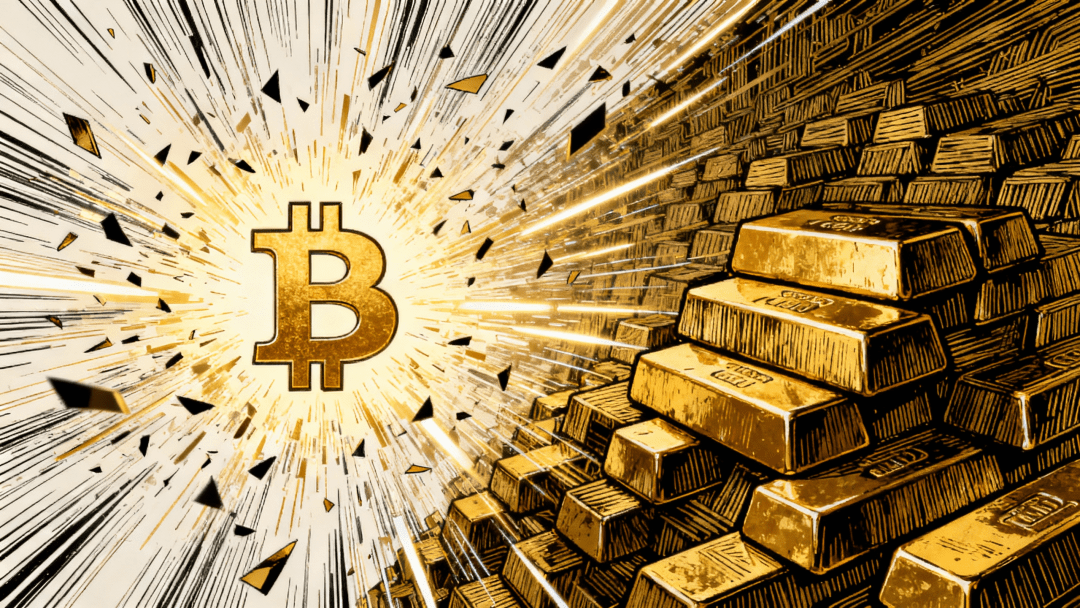

Gold und Bitcoin: Der Übergang von der Debatte "Wer ist mehr wie eine Währung" zur "Doppelwährungs-Kombination".

Gold hat eine 6.000-jährige Geschichte als Währung, während Bitcoin erst ein paar Jahre alt ist. Aber in den letzten Jahren hat sich die Beziehung zwischen beiden von "Gegenspielern" zu "Partnern" entwickelt.

In extremen Situationen ist das Halten von Gold und Bitcoin für das Kapital zwei völlig unterschiedliche Verteidigungsstrategien. Gold hat eine extrem starke physische Unabhängigkeit, hängt nicht vom Netzwerk ab und eignet sich gut als ultimative Reserve. Bitcoin kann grenzüberschreitend mit nahezu keinerlei Reibung übertragen werden, was es für Notfall-Liquiditätsausfuhren in kapitalregulierten Umgebungen geeignet macht. Gold eignet sich zum Speichern in Schatzkammern für große Abrechnungen und langfristige Absicherungen. Bitcoin eignet sich für häufige Bewegungen auf der Netzwerkschicht und zur Verbindung mit Börsen, DeFi und grenzüberschreitenden Zahlungen.

Für einige souveräne Staaten können diese beiden sogar zu einem internen Kreislauf konstruiert werden. Gold wird verwendet, um mit bestimmten Handelspartnern abzurechnen und "physisches Vertrauen" zu festigen. Bitcoin wird zur Integration eines breiteren Ökosystems von digitalen Vermögenswerten und stabilen Münzen genutzt, um einen Liquiditätspool zu gewinnen, der nicht vollständig vom westlichen Finanzsystem kontrolliert wird. In einigen sanktionierten Regionen ist Bitcoin bereits zu einem direkten Abrechnungsinstrument in Handelsgeschäften geworden, die an Gold gebunden sind.

Für große institutionelle Anleger wird die Kombination "Gold + Bitcoin" zunehmend von einem spekulativen Portfolio zu einem neuen Modul in der Vermögensallokation.

In den kommenden Jahren: Es geht nicht darum, ob es einen "Bullenmarkt oder Bärenmarkt" gibt, sondern um die Geschwindigkeit der Neupreisgestaltung unter verschiedenen Pfaden.

Jetzt darüber zu diskutieren, "wie viel kann es noch steigen", ist eigentlich nicht sehr sinnvoll. Die praktischere Frage ist: Wie schnell wird Gold in unterschiedlichen makroökonomischen Richtungen neu bewertet, und haben wir Zeit, langsam zu reagieren.

Man kann drei Szenarien grob durchdenken - es handelt sich nicht um präzise Vorhersagen, sondern um eine Risikokarte.

Wenn die Welt einen Zustand von "chronischem Blutverlust" aufrechterhält, ist die Inflation nicht so hoch, dass sie außer Kontrolle gerät, aber sie liegt immer noch über dem Ziel; das Haushaltsdefizit explodiert nicht, aber es gibt auch keinen politischen Raum für Kürzungen. In diesem Fall scheint Gold eher wie eine langsame Steigerung auf den Treppen zu sein, die stabil bleibt, während die Zentralbank Gold kauft und die Nachfrage strukturell monetarisiert wird, gelegentlich Rückgänge erleidet, aber langfristig schwer zu sinken ist.

Wenn eine lokale Krise der Staatsanleihen- oder Finanzsysteme ausbricht, ein großes Wirtschaftssystem plötzlich von Schuldenproblemen betroffen ist, das Bankensystem eine Kettenreaktion erleidet, Sanktionen zunehmen und Kapitalregulierungen verschärft werden, könnte Gold und Bitcoin eine nichtlineare Steigerung erfahren, und die Preise könnten wie eine plötzlich geradlinige Kurve aussehen und in kurzer Zeit die Preisgestaltung über Jahre der Risikoakkumulation abschließen.

Wenn wir in eine Art "Produktivitätswunder" eintreten, wobei Technologien wie KI und Massenautomatisierung nicht nur die Bewertungen erhöhen, sondern die gesellschaftlichen Betriebskosten tatsächlich senken, sich die Haushaltslage verbessert, der Druck der Schulden nachlässt und die Inflation in kontrollierbare Bereiche zurückkehrt, könnte Gold von den aktuellen Höchstständen langsam zurückfallen, während ein Teil der Investitionsnachfrage zurückgeht, aber die Starrheit auf der Angebotsseite wird bei niedrigeren Preisen eine neue Unterstützung bieten, und die Rolle des langfristigen Währungsankers bleibt erhalten, nur die Versicherungsprämie wird vorübergehend günstiger.

In jedem Szenario gibt es mehrere Risiken, die langfristig an der Wand hängen sollten. Aggressive Haushaltskürzungen und brutale Zinserhöhungen, die durch politische Überraschungen in dieser Kombination ausgelöst werden, könnten die kurzfristige Prämie für Gold gewaltsam drücken. In einigen Ländern, die gezwungen sind, physische Reserven inmitten ihrer eigenen Schuldenkrisen zu verkaufen, könnte dies kurzfristige Liquiditätseffekte auslösen. Plötzliche Verschärfungen der Finanzaufsicht, die den grenzüberschreitenden Fluss von On-Chain-Gold, stabilen Münzen und Bitcoin stark einschränken, könnten vorübergehend den Zugang von Gold zur Echtzeitleistungsabrechnung abschneiden. In extremen Zeiten der Liquiditätsengpässe könnten sowohl Gold als auch Bitcoin als "liquide Vermögenswerte" verkauft werden, was zu kurzfristigen positiven Korrelationen bei Rückgängen führen könnte - dies wurde bereits 2020 vom Markt einmal erlebt.

Wenn Gold bereits Währung ist, hat das Gespräch über die "Preise" nur eine begrenzte Bedeutung.

Der Durchbruch von Gold über 4.500 Dollar ist ein lautstarkes Preisereignis und gleichzeitig eine leise Neuordnung der Währungsordnung. Wenn immer mehr Zentralbanken, Institutionen und Einzelpersonen Gold nicht mehr als "Rohstoff", sondern als "grenzüberschreitende, ultimative Besicherung" betrachten, sollte unser Schwerpunkt nicht auf der Frage "wie viel kann es noch steigen" oder "wo ist der Gipfel" liegen.

Die realistischere Frage ist: Wie passen wir physisches Gold, On-Chain-Gold und digitale harte Vermögenswerte vernünftig zusammen, um sicherzustellen, dass unsere Bilanz möglichst auf der "Begünstigten Seite" des Neupreisgestaltungsprozesses steht und nicht auf der "verdünnten Seite". In einer Phase, in der die Volatilität signifikant ansteigt, wie sehen wir kurzfristige Rückgänge, regulatorische Störungen und Liquidation von Hebelpositionen und betrachten sie als "Lärm" im strukturellen Trend, nicht als Gründe für einen hastigen Ausstieg. In dem Prozess, in dem sich ein mehrschichtiges Währungssystem allmählich formt, wie verstehen wir die funktionale Arbeitsteilung zwischen Gold, Bitcoin und Fiat-Währung und vermeiden es, die bereits fragmentierte globale Währungswelt aus der Perspektive eines einzelnen Vermögenswertes zu begreifen.

Wenn du anerkennst, dass Gold erneut als Währung im Mittelpunkt steht, wird der "Preis" selbst zur Nebensache. Wirklich wichtig ist der Anteil an Gold, den du besitzt - egal ob in der Schatzkammer, on-chain oder in der digitalen Welt - und wie viel reale Kaufkraft dir im nächsten Anpassungsprozess der Währungsordnung erhalten bleibt sowie wie viele neue Wege dir eröffnet werden.