Während Dezentralisierte Finanzen (DeFi) es jedem ermöglicht haben, passives Einkommen mit Stablecoins zu erzielen, bleibt ein signifikanter Hürden: der ständige Kompromiss zwischen Liquidität und Nutzen. Traditionell, wenn Sie Rendite erzielen wollten, könnten Ihre Mittel gesperrt sein; in dem Moment, in dem Sie ausgeben mussten, hörten Ihre Einnahmen auf. Die meisten traditionellen Krypto-Zahlungskarten-Optionen funktionieren als "Durchlauf"-Werkzeuge, die Ihre Mittel in nicht verzinslichen Konten halten, wodurch Ihr Geld letztendlich untätig bleibt und im Laufe der Zeit an Wert verliert, während Sie darauf warten, es zu verwenden.

Stellen Sie sich eine Welt vor, in der Ihr Geld niemals aufhört, für Sie zu arbeiten—wo Sie bis zur letzten Sekunde vor der Zahlung hohe Zinsen verdienen. Dies ist das Zeitalter der On-Chain-Ertragskarte, einer neuen Kategorie von Krypto-Zahlungstools, die es Ihnen ermöglicht, "Während Sie Ausgeben zu Verdienen". Indem sie die Lücke zwischen On-Chain-Ertragsinvestitionen und täglicher Liquidität überbrückt, definiert diese On-Chain-Lösung grundlegend um, wie Web3-Nutzer ihr Vermögen in der realen Welt verwalten.

Was ist eine On-Chain-Ertragskarte?

Eine On-Chain-Ertragskarte ist ein Krypto-Zahlungstool der nächsten Generation. Über die Standard-Ausgabenfunktionen traditioneller Krypto-Karten hinaus ermöglicht sie es, dass das Kartenguthaben an On-Chain-Ertragsstrategien teilnimmt. Im Gegensatz zu traditionellen Karten, die ausschließlich als Zahlungsmethoden fungieren, bei denen die Mittel untätig bleiben, weist eine On-Chain-Ertragskarte—sobald die 'Verdienen'-Funktion aktiviert ist—Mittel DeFi-Protokollen zu, um potenzielle Erträge zu generieren.

Kurz gesagt: Während Mittel in einer traditionellen Krypto-Karte einfach untätig darauf warten, ausgegeben zu werden, erfasst das Guthaben in einer On-Chain-Ertragskarte potenzielle Erträge, während es volle Liquidität aufrechterhält.

Wie funktioniert eine On-Chain-Ertragskarte? Woher kommen die Einnahmen?

Der Kern einer On-Chain-Ertragskarte liegt in ihrer Fähigkeit, es Kartensalden zu ermöglichen, an On-Chain-Ertragsstrategien teilzunehmen, anstatt einfach untätig auf Konsum zu warten. Im Gegensatz zu einer traditionellen Krypto-Zahlungskarte nimmt das Kontoguthaben, sobald ein Benutzer aktiv die "Verdienen"-Funktion aktiviert, an On-Chain-DeFi-Protokollen gemäß vordefinierten Strategien teil, um potenzielle Erträge zu erzielen. Dieser Prozess ist transparent, verifizierbar und wird durch Smart Contracts ausgeführt, sodass die Benutzer die volle Kontrolle über ihre Mittel behalten. Bitte beachten Sie, dass Erträge mit der Marktvolatilität schwanken und feste Erträge nicht garantiert sind.

Die von diesen Karten generierten Einnahmen stammen typischerweise aus den folgenden nachhaltigen On-Chain-Quellen:

Überbesicherte Kredite: Die häufigste Quelle für Erträge. Vermögenswerte werden dezentralen Kreditprotokollen wie Aave oder Compound zur Verfügung gestellt. Da Kreditnehmer Sicherheiten bereitstellen müssen, die höher sind als der Darlehensbetrag, wird das Risiko eines Kapitalverlustes minimiert, während die Zinsen an den Einleger zurückfließen.

Staking und Netzwerkbelohnungen: Für kompatible Proof-of-Stake (PoS)-Vermögenswerte werden Erträge durch die Teilnahme an der Sicherheitsvalidierung des Blockchain-Netzwerks selbst verdient.

Liquiditätsbereitstellung: Mittel werden verwendet, um Liquidität für dezentrale Austauschpools (DEX) bereitzustellen. Im Gegenzug erhalten Inhaber einen proportionalen Anteil an den durch globale Handelsaktivitäten generierten Transaktionsgebühren.

Tokenisierte reale Vermögenswerte (RWA): Fortschrittliche On-Chain-Lösungen bringen institutionenfähige Erträge—wie tokenisierte US-Staatsanleihen—direkt in Kontosalden. Dies ermöglicht es den Benutzern, staatlich unterstützte "risikofreie" Zinsen zu erfassen und gleichzeitig 24/7 Liquidität aufrechtzuerhalten.

Der gesamte Lebenszyklus ist automatisiert. Wenn eine Transaktion an einem Verkaufsort (POS) erfolgt, löst das System eine "sofortige" Liquidation aus und löst nur den genauen Betrag ein, der zur Begleichung der Zahlung erforderlich ist. Der verbleibende Saldo generiert weiterhin ununterbrochene Erträge, sodass Ihre Mittel bis zum Moment des Konsums kontinuierlich wachsen.

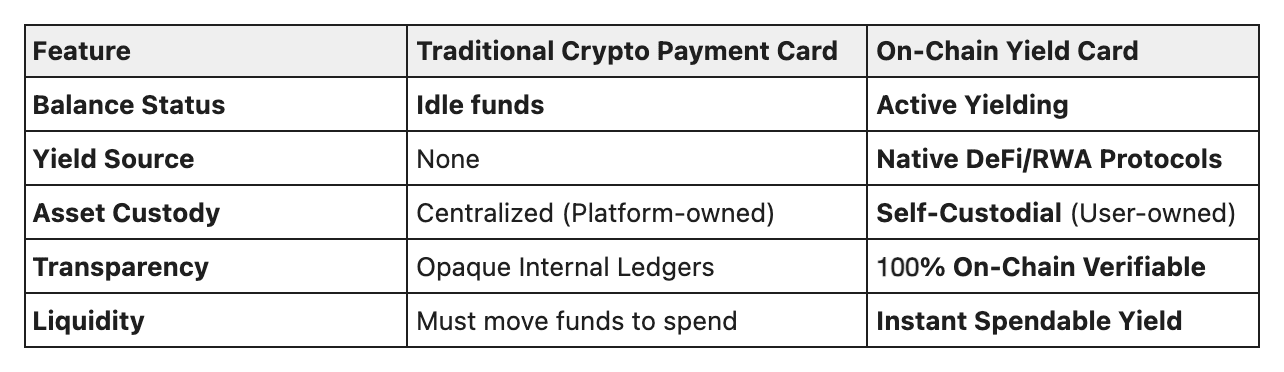

On-Chain-Ertragskarte vs. Krypto-Zahlungskarte: Was ist der Unterschied?

Um den Unterschied zwischen einer Ertragskarte und einer traditionellen Krypto-Zahlungskarte zu verstehen, muss man zunächst untersuchen, wie Standard-Kryptokarten funktionieren. Während sie erfolgreich Krypto-Assets mit realen Zahlungen verbinden, priorisiert ihr Design den Ausgabenkomfort über die Effizienz der Vermögenswerte, was dazu führt, dass untätige Salden keine Erträge generieren können.

Wie funktioniert eine traditionelle Krypto-Zahlungskarte?

Eine traditionelle Krypto-Zahlungskarte ist im Grunde ein "Brücke"- oder "Gateway"-Werkzeug. Der Prozess ist typischerweise linear: Sie "laden" manuell eine verwahrte Wallet auf, in der Mittel als "tote Vermögenswerte" sitzen, bis sie zum Zeitpunkt der Zahlung in Fiat umgewandelt werden. Dieses Modell zwingt Benutzer dazu, das Potenzial für Erträge zugunsten des Ausgabenkomforts zu opfern.

Mängel traditioneller Krypto-Zahlungskarten:

Die "Untätige Vermögenswerte"-Falle: Die meisten traditionellen Karten erfordern, dass Sie Mittel in einer Zinslosen Wallet einzahlen. Wenn Sie $5.000 in Ihrer Karte für monatliche Ausgaben halten, sind diese Vermögenswerte effektiv "tot."

Ertragsunterbrechung: Um auszugeben, müssen Mittel aus ertragbringenden Konten abgezogen werden, was dazu führt, dass die Zinsgenerierung sofort stoppt.

Zentralisierungsrisiko: Die meisten Standardkarten sind verwahrt. Sie besitzen keine privaten Schlüssel, und die Sicherheit Ihrer Mittel hängt vollständig von der Plattform ab.

Unsichtbare Gebühren: Viele traditionelle Karten verschleiern schlechte Wechselkurse oder hohe "Spreads" bei der Umwandlung von Kryptowährung in Fiat.

Warum die On-Chain-Ertragskarte besser abschneidet als traditionelle Krypto-Zahlungskarten

Während die globale Wirtschaft in ein 24/7-Digitalmodell übergeht, stellt die On-Chain-Ertragskarte die Zukunft der Web3-Zahlungen dar. Sie beseitigt die veraltete Praxis, Mittel in nicht verzinslichen Konten zu "parken". In dieser neuen Ära ist das Halten von Mitteln ebenso profitabel wie die Wertsteigerung von Vermögenswerten—was Ihrem täglichen Saldo eine höhere Kapitalgeschwindigkeit und großzügigere Renditen als traditionelle Sparkonten verleiht.

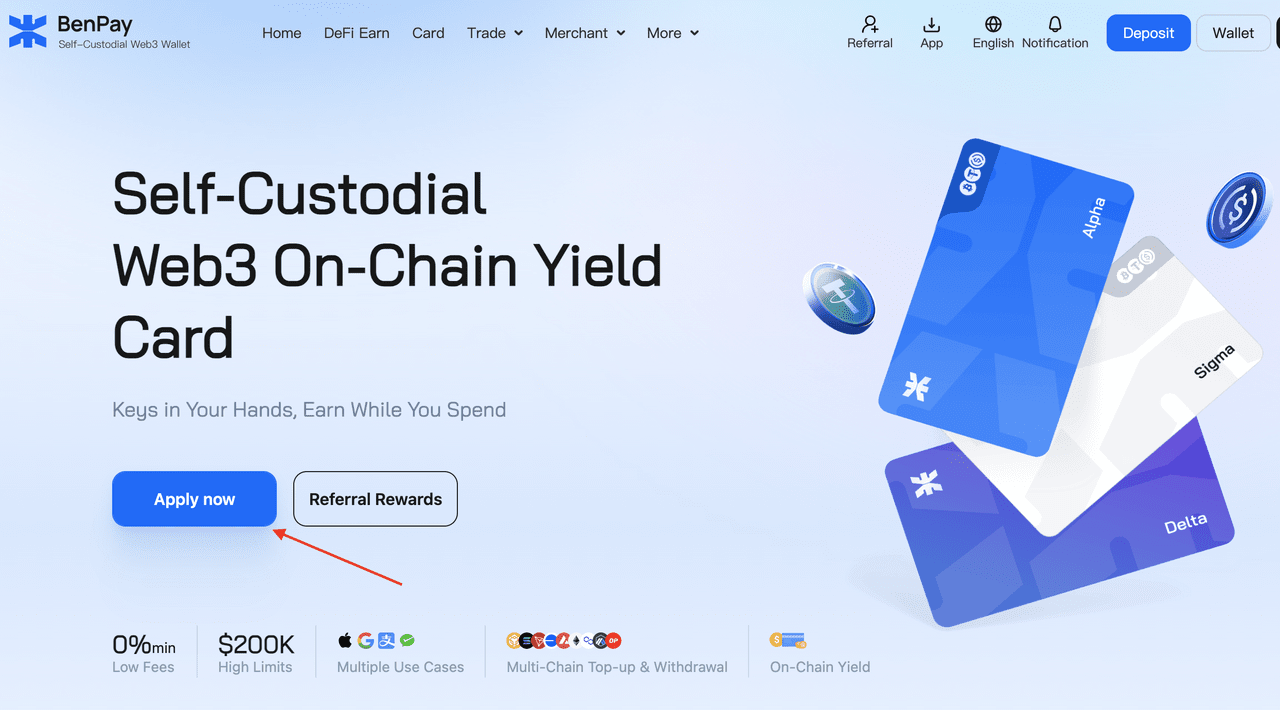

BenPay-Karte: Eine Web3-On-Chain-Ertragskarte für den Einsatz in der realen Welt

Im Bereich der On-Chain-Ertragskarten sticht die BenPay-Karte als eine Web3-On-Chain-Ertragskarte hervor, die speziell für moderne Benutzer entwickelt wurde, die Sicherheit und Vermögenssteigerung suchen. BenPay ist mehr als nur eine Zahlungsmethode; es ist ein umfassendes Vermögensallokationstool.

BenPays innovatives Design: On-Chain-Ertrag für Kartensalden

Als führende On-Chain-Ertragskarte bietet die BenPay-Karte mehrere Vorteile:

Selbstverwaltete Web3-Karte: Sicherheit ist das Fundament von BenPay. Sie halten die Schlüssel zu Ihrer finanziellen Zukunft, um sicherzustellen, dass Ihre Vermögenswerte unter persönlicher Kontrolle bleiben und nicht den Risiken von Zusammenbrüchen zentralisierter Börsen ausgesetzt sind.

Erträge auf Kartensaldo: Dies ist die leistungsstärkste Funktion von BenPay. Wenn Ihre Mittel im 'Konto für Karten' platziert werden, kann das einfache Umschalten des 'Verdienen'-Schalters dazu führen, dass Ihr Kartensaldo sofort beginnt, On-Chain-Erträge zu generieren.

Nahtloses Ausgabenmanagement: Wenn Sie bereit sind zu shoppen, übertragen Sie einfach den erforderlichen Betrag vom 'Konto für Karten' auf den 'Karten-Saldo'. Das System zieht den Ausgabenbetrag ab, während die verbleibenden ungenutzten Mittel im 'Konto für Karten' weiterhin Zinsen ansammeln und so unterbrochene Erträge während des gesamten Prozesses sicherstellen.

Tägliche Abrechnung: Erträge werden täglich berechnet und abgerechnet und stehen am nächsten Tag zur Abhebung oder Wiederanlage zur Verfügung, um Zinseszinsen zu verdienen. Sie behalten die Kontrolle über Ihre Erträge und stellen sicher, dass Ihre Vermögenswerte immer mit maximaler Effizienz arbeiten.

So beantragen Sie Ihre BenPay-Karte

Der Einstieg in die Zukunft der Web3-Zahlungen ist mühelos. BenPay bietet ein optimiertes Onboarding-Erlebnis, mit dem Sie Ihre On-Chain-Ertragskarte in wenigen Minuten aktivieren können. Besuchen Sie einfach unsere offizielle Website und klicken Sie auf 'Jetzt bewerben', um Ihre Karte anzufordern und zu beginnen, Ihre Kryptowährung für sich arbeiten zu lassen.

Bereit, die nächste Generation finanzieller Souveränität zu erleben? Folgen Sie unserem Schritt-für-Schritt-Antragsleitfaden, um Ihre Karte zu aktivieren und heute zu beginnen, während Sie ausgeben, zu verdienen.

Für wen ist die On-Chain-Ertragskarte?

Für diejenigen, die den Zeitwert des Geldes verstehen, ist eine On-Chain-Ertragskarte die logische Wahl:

Passive Verdiener: Ideal für Benutzer, die die Effizienz von Vermögenswerten maximieren möchten, ohne persönlich komplexe DeFi-Strategien recherchieren und verwalten zu müssen. BenPay automatisiert die schwere Arbeit für Sie.

Stablecoin-Enthusiasten: Wenn ein erheblicher Teil Ihres Nettovermögens in USDT oder USDC gehalten wird, hilft eine On-Chain-Ertragskarte, diesen Wert gegen Fiat-Inflation zu schützen.

Digitale Nomaden: Für diejenigen, die in Krypto verdienen und in verschiedenen Fiat-Währungen über Grenzen hinweg ausgeben, können die Erträge helfen, Transaktionsgebühren auszugleichen.

DeFi-Power-User: Warum "Ausgaben" in einer 0%-Zins-Wallet halten, wenn Sie es in BenPay einzahlen können, um 3-5% zu verdienen (abgeleitet von On-Chain-Erträgen und schwankend)?

Fazit

Mit der Entwicklung von traditionellen Krypto-Zahlungskarten zu On-Chain-Ertragskarten warten Ihre Mittel nicht mehr nur darauf, ausgegeben zu werden; sie nehmen aktiv an Ertragsstrategien teil, während sie warten. Sie müssen sich nicht mehr zwischen Rendite und täglichem Ausgeben entscheiden. Mit innovativen Tools wie BenPay können Sie endlich den ultimativen Komfort erleben, während Sie verdienen, während Sie ausgeben.

Bereit, Ihre Krypto nicht mehr untätig herumliegen zu lassen? Holen Sie sich noch heute Ihre BenPay On-Chain-Ertragskarte und beginnen Sie, während Sie ausgeben, zu verdienen.

Häufig gestellte Fragen (FAQ)

Q1: Sind On-Chain-Ertragskarten im Vergleich zu traditionellen Bankkarten sicher?

Während traditionelle Bankkarten durch staatliche Programme geschützt sind, verlassen sich On-Chain-Ertragskarten auf die Sicherheit der Blockchain-Technologie und geprüfter Smart Contracts. Wenn Sie eine On-Chain-Ertragskarte verwenden, genießen Sie Transparenz der Vermögenswerte—Sie können klar sehen, wo Ihre Mittel sind—und wenn es sich um eine selbstverwaltete Karte handelt, sind Sie die einzige Person mit der Befugnis, Ihre Vermögenswerte zu bewegen. Bitte beachten Sie jedoch, dass Risiken weiterhin bestehen; bitte bewerten Sie Ihre persönliche Risikotoleranz vor der Nutzung.

Q2: Wie unterscheidet sich eine On-Chain-Ertragskarte von einem hochverzinslichen Sparkonto (HYSA)?

Während beide Zinsen auf Salden bieten, bietet eine On-Chain-Ertragskarte typischerweise relativ sichere und stabile Erträge, indem sie direkt auf kuratierte dezentrale Protokolle zugreift. Darüber hinaus schwanken die Erträge mit den Marktbedingungen, und eine feste Rendite ist nicht garantiert.

Q3: Wie wird der APY einer On-Chain-Ertragskarte berechnet?

Der APY einer On-Chain-Ertragskarte wird durch das Marktangebot und die Nachfrage der zugrunde liegenden DeFi-Protokolle bestimmt und wird mit den Marktveränderungen schwanken. Tatsächliche Erträge können steigen oder fallen, und eine feste Rendite ist nicht garantiert.