Während sich Kryptowährungen von einem Investitionsziel zu einem Zahlungsmittel entwickeln, stellt sich eine grundlegendere Frage: Ist die „Krypto-Karte“, die wir in der Hand halten, lediglich ein Ausgabenkanal oder ein selbstwachsendes Vermögenswerkzeug?

Stell dir dieses Szenario vor: Du hast 5.000 USDT auf deiner Karte, die auf deine nächste Geschäftsreise, Hotelbuchung oder tägliche Ausgaben warten. Während dieser 60 Tage, in denen du sie nicht ausgegeben hast, hat sie nichts getan. Das Problem ist nicht, ob du sie ausgibst oder nicht, sondern vielmehr: Diese 5.000 USDT könnten weiterhin verdienen, während sie "darauf warten, ausgegeben zu werden."

Die Antwort markiert leise die Trennung zwischen zwei Epochen. Auf der einen Seite stehen traditionelle Krypto-Karten, die als Einweg-Pipelines fungieren und deine digitalen Vermögenswerte in Fiat-Währung zum Ausgeben umwandeln. Auf der anderen Seite gibt es aufkommende Zinskarten on-chain, die wie smarte Vermögensterminals mit eingebauten Generatoren funktionieren, die nicht nur Zahlungen erleichtern, sondern auch dafür sorgen, dass jeder Teil deines Geldes für dich arbeitet, selbst während es auf die Ausgabe wartet.

Über den offensichtlichen Unterschied der „Renditegenerierung“ hinaus spiegelt dieses Upgrade von „Kanal“ zu „Motor“ grundlegende Veränderungen in der Kapitaleffizienz, Sicherheitsmodellen und Benutzererfahrung wider.

Dieser Artikel wird systematisch vergleichen: die Kernunterschiede zwischen Zinskarten on-chain und traditionellen Krypto-Zahlungskarten; wie sie sich in Bezug auf Rendite, Sicherheitsmodelle und Zahlungserfahrung unterscheiden; ob Zinskarten on-chain dasselbe wie DeFi sind und ob sie wirklich sicherer sind; und, unter Bezugnahme auf die reale Produktpraxis von BenPay, dir helfen, zu entscheiden, welche langfristig geeigneter ist.

Kernunterschiede zwischen Zinskarten on-chain und traditionellen Krypto-Zahlungskarten

Was ist eine traditionelle Krypto-Zahlungskarte?

Eine traditionelle Krypto-Zahlungskarte ist im Wesentlichen ein "Kanal." Ihre Designphilosophie konzentriert sich darauf, ein effizientes Umwandlungswerkzeug zu sein, wobei ihr Kernwert in der "Konnektivität" liegt. Unter diesem Modell werden die Mittel nur untätig in der Karte gehalten und erzeugen keine Rendite. Dies ist vergleichbar mit dem Halten von Bargeld in einer nicht verzinslichen Schublade—es sitzt einfach dort, wartet darauf, ausgegeben zu werden, ohne von selbst zu wachsen.

Noch wichtiger ist, dass diese Karte leise mehrere Arten von Effizienzverlusten im täglichen Gebrauch verursacht:

Zeit wird verschwendet: Gelder sitzen völlig untätig herum, während sie darauf warten, verwendet zu werden.

Umsatzmöglichkeiten gehen verloren: Die gleiche USDT oder USDC könnte woanders Zinsen erwirtschaften, bleibt aber in einer traditionellen Krypto-Karte bei null.

Nutzungsgewohnheiten werden gefestigt: Langfristige Nutzung lässt die Benutzer akzeptieren, dass "Geld in der Karte nur zum Ausgeben gedacht ist", und übersieht das Potenzial für Vermögenswachstum.

Diese versteckten Verluste scheinen einzeln nicht signifikant zu sein, aber mit zunehmendem Volumen der Mittel und der Dauer der Nutzung summiert sich die resultierende Effizienzlücke weiter.

Traditioneller Krypto-Karten-Workflow

Der Workflow einer traditionellen Krypto-Zahlungskarte kann als "ausgeben und umwandeln, Kanal zuerst" zusammengefasst werden. Wenn du eine traditionelle Krypto-Karte für einen Kauf verwendest, funktioniert der gesamte Prozess wie ein Auslöser für eine sofortige Umwandlung:

Zahlung initiieren: Du swipe die Karte oder tätige eine Online-Zahlung bei einem Händler.

Sofortige Abwicklung: Bei Erhalt der Anfrage verkauft das Zahlungsnetzwerk sofort den entsprechenden Betrag an Kryptowährung in deiner Karte (z.B. Bitcoin, Ethereum) zum aktuellen Wechselkurs und wandelt ihn in Fiat-Währung (z.B. USD, RMB) um.

Transaktion abschließen: Die umgewandelte Fiat-Währung wird an den Händler bezahlt, wodurch die Transaktion abgeschlossen wird.

Während dieses Prozesses werden deine Kryptowährungs-Vermögenswerte nur passiv zum Zeitpunkt der Zahlung verwendet, mit dem einzigen Zweck, in Fiat umgewandelt zu werden, um die Abwicklung abzuschließen. Vor und nach der Zahlung bleiben die Vermögenswerte statisch in der mit der Karte verbundenen Wallet oder dem Konto gespeichert und generieren keine Rendite. Ihr Wert schwankt vollständig mit der Volatilität des Kryptowährungsmarktes.

Drei Kernbeschränkungen traditioneller Krypto-Karten

Dieses Modell adressiert das grundlegende Bedürfnis nach "Ausgeben von Kryptowährungen", leidet jedoch unter mehreren inhärenten Mängeln:

1. Null-Mittel-Effizienz

Von dem Moment an, in dem die Mittel eingezahlt werden, bis sie ausgegeben werden—egal, ob es Tage, Wochen oder Monate dauert—bleiben die Vermögenswerte untätig im Konto der Plattform als statische Reserven und generieren keine Erträge. In einer inflationären Umgebung führt dies zu einer impliziten Erosion der Kaufkraft.

2. Zersplitterte Benutzererfahrung

Zahlung (Ausgaben) und Vermögenswachstum (Sparen/Investieren) sind völlig separate Aktionen. Wenn Benutzer ihre Vermögenswerte wachsen lassen wollen, müssen sie die Mittel manuell an Börsen, Wallets oder verschiedene DeFi-Protokolle übertragen—ein umständlicher Prozess, der die Bequemlichkeit der Zahlung stört.

3. Intransparente Wirtschaftskosten

Über mögliche monatliche Gebühren oder grenzüberschreitende Transaktionsgebühren hinaus liegt die höchste Kosten in der „Wechselkurs“. Der Bid-Ask-Spread der Plattform und Bearbeitungsgebühren können erheblich höher sein als die Marktpreise, wobei diese Kosten passiv vom Benutzer getragen werden.

Was ist eine Zinskarte on-chain?

Aufkommende Zinskarten on-chain vertreten eine Philosophie der "Effizienz." Sie sind nicht mehr damit zufrieden, passive Durchlaufkanäle zu sein, sondern streben danach, "intelligente Effizienzmotoren" für deine persönlichen Vermögenswerte zu werden. Ihre Kerninnovation liegt darin, die Programmierbarkeit der Blockchain und die flexible Zusammensetzbarkeit von dezentralen Finanzen (DeFi) zu nutzen, um neu zu definieren, was ein Zahlungskonto sein kann. Jetzt fungiert dein Zahlungskonto gleichzeitig als automatisiertes, renditegenerierendes "Vermögenswachstumswerkzeug", das sicherstellt, dass dein Geld weiterhin arbeitet und Renditen generiert, selbst während es auf die Nutzung der Zahlung wartet.

Wie generiert eine Zinskarte on-chain Erträge?

Das Kernprinzip, wie eine Zinskarte on-chain Erträge generiert, kann wie folgt zusammengefasst werden: Nachdem der Benutzer aktiv die "Verdienen"-Funktion aktiviert hat, weist das System den Kontostand der Karte sorgfältig ausgewählten und optimierten on-chain DeFi-Protokollen zu, um Erträge zu generieren und das Ziel des "Verdienens beim Halten und Ausgeben beim Verdienen" zu erreichen. Die Renditegenerierung einer Zinskarte on-chain basiert grundsätzlich auf der aktiven Entscheidung des Benutzers, die Verdienen-Funktion zu aktivieren.

Benutzerautorisierung zur Aktivierung von Erträgen

Der Benutzer überträgt Mittel auf den Kontostand der Karte und aktiviert manuell die Verdienen-Funktion.

Smart Contract-Ausführung zur Ertragsgenerierung

Nach der Benutzerautorisierung verwendet das System Smart Contracts, um den Kontostand der Karte gemäß vordefinierten Strategien den Zinsprotokollen on-chain zuzuordnen. Der gesamte Ausführungsprozess ist automatisiert und prüfbar.

Parallele Verarbeitung von Zahlungen und Erträgen

Wenn eine Zahlung erfolgt, wird nur der erforderliche Betrag für die Transaktion eingelöst. Der verbleibende Saldo im Kartenkonto nimmt weiterhin ununterbrochen an der Ertragsgenerierung teil.

Sind Zinskarten on-chain gleichwertig mit DeFi?

Nein, Zinskarten on-chain sind nicht gleichbedeutend mit DeFi, aber sie sind Fintech-Produkte, die mit DeFi als ihrem Kern "Motor" aufgebaut sind. Die Beziehung zwischen beiden kann mit der zwischen "einem Auto und seinem Motor" verglichen werden:

DeFi funktioniert wie ein Hochleistungsmotor und ein Übertragungssystem, das eine Reihe von zusammensetzbaren Protokollen (wie Kreditvergabe, Staking) bereitstellt, die es digitalen Vermögenswerten ermöglichen, automatisch Erträge zu generieren.

Eine Zinskarte on-chain hingegen ist wie ein vollständig integriertes Smart Car. Es integriert nicht nur den DeFi-Motor, sondern auch Zahlungskanäle, Compliance-Systeme, Benutzeroberflächen und mehr, mit dem Ziel, eine sichere, bequeme alltägliche Zahlungserfahrung zu bieten.

Kurz gesagt, DeFi ist die zugrunde liegende technologische Fähigkeit, während Zinskarten on-chain Produkte für Verbraucher sind, die es für den täglichen Gebrauch bündeln.

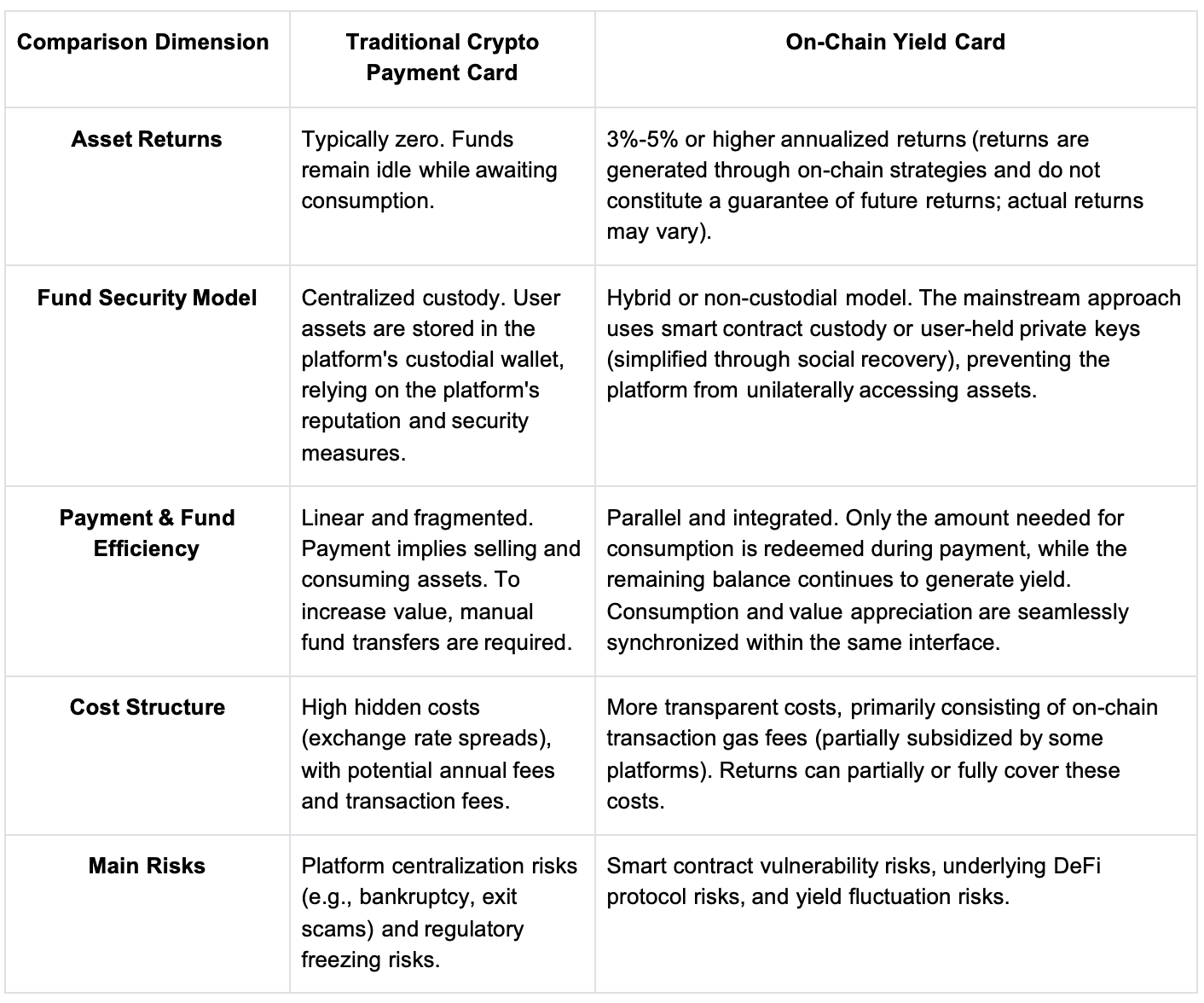

Zinskarten on-chain vs traditionelle Krypto-Karten: Vergleich der Schlüsseldimensionen

Um die Unterschiede zwischen den beiden klarer zu illustrieren, können wir sie direkt über drei Kern-Dimensionen vergleichen:

Traditionelle Krypto-Karten lösen die Frage „wie man seine Krypto ausgibt“, während Zinskarten on-chain die Frage lösen, „ob dein Geld untätig ist, bevor du es überhaupt ausgibst.“

Ist es wirklich komplizierter, Zinskarten on-chain zu verwenden?

Wenn Benutzer zum ersten Mal auf Zinskarten on-chain stoßen, sind sie in der Regel am meisten besorgt über nicht Renditen, sondern über drei sehr praktische Fragen.

Erstens, muss ich es täglich verwalten?

Nein. Die Benutzer müssen die „Verdienen“-Funktion nur einmal manuell aktivieren, nachdem die Mittel auf dem Kontostand der Karte eingehen. Danach werden sowohl das Verdienen als auch das Ausgeben automatisch im Hintergrund abgewickelt. Die tägliche Nutzung unterscheidet sich nicht von einer regulären Krypto-Karte.

Zweitens, wenn ich beschließe, dass ich nicht mehr verdienen möchte, kann ich jederzeit aufhören?

Ja. Die Verdienen-Funktion ist keine Sperre. Benutzer können sie jederzeit ausschalten, und die Mittel verlassen den Ertragszustand gemäß den Regeln und kehren als verfügbares Guthaben zurück. Der gesamte Prozess steht unter der aktiven Kontrolle des Benutzers.

Drittens, wird es sich nicht anfühlen wie eine „normale Karte“ zu benutzen?

Nein. In realen Nutzungsszenarien—Swiping, Online-Zahlungen, grenzüberschreitende Nutzung—ist die Erfahrung weitgehend die gleiche wie bei einer traditionellen Krypto-Karte. Wenn eine Zahlung erfolgt, löst das System nur den erforderlichen Betrag ein; der verbleibende Saldo bleibt wie zuvor. Du wirst kaum komplexe Mechanismen bemerken, die im Hintergrund laufen.

Für die Benutzer liegt die Veränderung nicht im „wie man es benutzt“—es ist, dass das gleiche Guthaben, bevor es ausgegeben wird, endlich beginnt, Wert zu generieren.

BenPay als Beispiel: Die reale Produktpraxis von Zinskarten on-chain

Das Kernprodukt von BenPay — die Zinskarte on-chain dient als eine Schlüsselanwendung dieses Systems. Ihr Design spiegelt eine durchdachte, praktische Integration über drei Schlüsseldimensionen wider: Rendite, Sicherheit und Benutzererfahrung, mit einem besonderen Schwerpunkt auf der Maximierung der Benutzerautonomie und Vermögenstransparenz.

Produkt-Highlights:

Was die Rendite betrifft, verbindet BenPay die Benutzer nicht einfach mit einem einzigen hochriskanten Protokoll.

Stattdessen verwendet es eine diversifizierte, robuste Vermögensallokationsstrategie, um eine nachhaltige Quelle von Erträgen bereitzustellen. Noch wichtiger ist, dass die Renditegenerierung nur mit ausdrücklicher Benutzerautorisierung beginnt: Die Mittel müssen in einen speziellen Pool "Karten-Kontostand" übertragen werden, und die Benutzer müssen die "Verdienen"-Funktion manuell aktivieren.

Dieses Design ist alles andere als überflüssig; es gewährleistet grundlegend die absolute Kontrolle der Benutzer über ihre Mittel. Es unterscheidet deutlich zwischen liquiden Guthaben für Zahlungen und dem Kapital, das für die Renditegenerierung zugewiesen ist, und verhindert jedes Missverständnis, dass "Mittel automatisch verwendet werden."

In Bezug auf Sicherheit findet BenPay ein Gleichgewicht zwischen Bequemlichkeit und Sicherheit durch "Soziale Anmeldung + Null-Wissen-Beweis"-Technologie.

Darüber hinaus basieren die Vermögensabwicklung und Aufzeichnung auf einer hochleistungsfähigen Blockchain, die für Finanzen optimiert ist, um Transaktionsfinalität und Prüfbarkeit zu gewährleisten. Diese Architektur schützt technisch die Sicherheit und Transparenz der Vermögenswerte innerhalb des "Karten-Kontostands" und macht jede erzeugte Rendite vollständig nachvollziehbar.

Für die Benutzererfahrung zielt das Design von BenPay darauf ab, Komplexität zu beseitigen und nahtlose, reibungslose Interaktionen zu ermöglichen.

Dies wird zuerst durch eine klare Struktur der Mittel erreicht: Die App-Oberfläche trennt deutlich zwischen dem "Karten-Kontostand" (Ertrag) und dem "Gesamt-Kartenstand" (verfügbar zum Ausgeben), was den Benutzern einen sofortigen Überblick über ihren Vermögensstatus gibt.

Zweitens, durch die Integration mit globalen Zahlungsnetzwerken können zinstragende Vermögenswerte jederzeit für weltweite Ausgaben verwendet werden. Wenn eine Zahlung initiiert wird, löst das System automatisch den erforderlichen Betrag von zinsbringenden Vermögenswerten gemäß vordefinierten Regeln ein und schließt den Prozess innerhalb von Sekunden ab. Die Zahlungserfahrung ist somit identisch mit der einer traditionellen Karte. Dieses Design bedeutet, dass die Benutzer nur eine proaktive Wahl treffen müssen—die Aktivierung der "Verdienen"-Funktion—um anschließend den automatisierten Komfort des "Ausgebens während des Verdienens" zu genießen, ohne komplizierte Schritte für jede Transaktion.

Zusammenfassend lässt sich sagen, dass der praktische Ansatz der BenPay Zinskarte darauf abzielt, native on-chain finanzielle Rendite durch sorgfältiges Produktdesign zu liefern und dabei strikt dem Prinzip der Benutzersouveränität zu folgen. Es gibt die Kontrolle und Transparenz an die Benutzer zurück und schafft so ein leistungsstarkes und vertrauenswürdiges Finanzinstrument.

Wer sollte eine Zinskarte on-chain wählen?

Die Wahl, welche Krypto-Karte verwendet werden soll, mag auf den ersten Blick wie eine Produktpräferenz erscheinen, aber es geht eigentlich darum, wie du das „Geld in der Karte“ siehst.

Eine Zinskarte on-chain ist besser geeignet, wenn:

Langfristige Stablecoin-Inhaber: Wenn du USDT oder USDC als Barreserven oder Notfallmittel hältst, ermöglicht dir eine Zinskarte on-chain, dass dein untätiges Kapital konstant wächst, anstatt langfristig bei null zu bleiben.

Häufige grenzüberschreitende Ausgeber: Jede Zahlung kann Wechselkurs-Spreads und Gebühren beinhalten. Eine Zinskarte on-chain reduziert nicht nur versteckte Kosten, sondern stellt auch sicher, dass deine Mittel Renditen generieren, bevor sie ausgegeben werden.

Diejenigen, die Gehälter oder Einkommen in Stablecoins erhalten: Wenn dein Gehalt oder Einkommen in Stablecoins ankommt, hilft dir eine Zinskarte on-chain, einen nahtlosen Zyklus vom Empfang bis zum Ausgeben zu schaffen und jeden Dollar für dich arbeiten zu lassen.

Langfristige Denker / effizienzorientierte Benutzer: Du bist nicht zufrieden damit, dass "Geld einfach dort sitzt." Du möchtest, dass deine Vermögenswerte in jeder Sekunde im digitalen Zeitalter Wert liefern, indem du Zahlung und Wachstum miteinander verbindest.

Traditionelle Krypto-Karten sind immer noch für Benutzer geeignet, die:

Verwende Krypto-Vermögenswerte nur gelegentlich für Zahlungen, wobei die Mittel für kurze Zeit in der Karte verbleiben

Bevorzugen, potenzielle Volatilitätsrisiken im Zusammenhang mit Protokollen on-chain zu vermeiden

Wert auf einfache Tap-and-Pay-Bequemlichkeit über Vermögenswachstum

Letztendlich hängt die Wahl, welche Karte zu verwenden ist, davon ab, ob du untätige Mittel weiterhin Wert für dich erzeugen möchtest—nicht nur darauf wartend, ausgegeben zu werden.

Fazit: Das ist nicht nur ein Funktionsupgrade, es ist eine Entscheidung über Mittel

Der Unterschied zwischen einer Zinskarte on-chain und einer traditionellen Krypto-Zahlungskarte besteht nicht nur darin, „ob sie Zinsen verdient“. Sie repräsentieren zwei grundlegend unterschiedliche Arten der Nutzung von Kapital: eine akzeptiert, dass Mittel untätig sind, während sie darauf warten, ausgegeben zu werden; die andere versucht, Geld in Bewegung zu halten, egal in welchem Zustand es sich befindet.

Mit einem klaren Verständnis der Risiken ist die eigentliche Frage nicht mehr: „Sollte ich eine Zinskarte on-chain verwenden?“ sondern: Bist du bereit, einen Teil deiner Mittel, die für dich arbeiten könnten, weiterhin untätig zu lassen?

Risikohinweis

Die durch Zinskarten on-chain generierten Erträge stammen aus on-chain DeFi-Protokollen und garantieren keine zukünftigen Renditen; tatsächliche Erträge können schwanken. Die Mittel beteiligen sich an Smart Contract-Operationen, die potenzielle technische Risiken mit sich bringen. In einem nicht treuhänderischen Modell hängt die Sicherheit der Vermögenswerte von den eigenen Schutzmaßnahmen des Benutzers ab. Unter extremen Marktbedingungen können Rückzahlungen von Mitteln eingeschränkt oder verzögert werden. Bitte verstehe den Produktmechanismus vollständig und bewerte deine persönliche Risikotoleranz vor der Nutzung.