Schnelle Zahlungen sind nutzlos, wenn die falsche Person sie erhält

Um 9:18 Uhr morgens kam ein Kurier an der Rezeption mit einem Paket vorbei.

Die Lieferung sah normal aus.

Eine braune Schachtel.

Ein gedrucktes Etikett.

Ein 6-stelliger Abholcode.

Ein Name auf dem Bildschirm.

Der Kurier hatte schon 4 Minuten gewartet, und hinter ihm standen noch 3 weitere Pakete.

Es wäre doch einfach gewesen, es einfach zu übergeben und weiterzugehen.

Aber die Empfangsdame prüfte trotzdem die interne Liste.

Nicht, weil sie die Dinge langsamer machen wollte.

Weil Geschwindigkeit nicht die einzige Frage war.

Die eigentliche Frage war, ob die richtige Person berechtigt war, es zu empfangen.

War der Name noch aktiv?

War die Abteilung korrekt?

War das Abholfenster noch offen?

War die vorläufige Freigabe noch gültig?

Wurde die Zustellregel heute Morgen oder letzte Woche aktualisiert?

Eine schnelle Zustellung ist nützlich.

Eine schnelle Zustellung an die falsche Person wird zum Problem.

Das klingt im Alltag offensichtlich.

Aber digitale Finanzen vergessen die gleiche Lektion immer wieder.

Alle loben zuerst die Geschwindigkeit.

Schnelle Abwicklung.

Schnelle Überweisungen.

Schnelle Agenten.

Schnelle Automatisierung.

Schnelle Stablecoin-Zahlungen.

Aber Tempo ist nur dann beeindruckend, wenn die Aktion am richtigen Ort landet, unter der richtigen Regel, zur richtigen Zeit.

Darum sind Stablecoins so ein wichtiger Test für Onchain-Infrastruktur.

Die einfache Geschichte ist leicht zu verstehen.

Eine Zahlung kann sich in Sekunden bewegen.

Ein Unternehmen kann global abrechnen.

Ein Nutzer kann Wert senden, ohne auf alte Bank-Schnittstellen zu warten.

Ein KI-Agent kann automatisch eine Zahlung auslösen.

Aber die schwierigere Frage ist nicht, ob die Zahlung sich bewegen kann.

Die schwierigere Frage ist:

Wer war berechtigt, es zu empfangen – unter welcher Richtlinie, innerhalb welches Limits und mit welchem Nachweis?

Hier wird @NewtonProtocol beim für mich besonders interessant.

Newton redet nicht nur darüber, die Automatisierung schneller zu machen.

Er konzentriert sich auf etwas viel Schwierigeres und Nützlicheres:

Autorisierung vor der Ausführung.

Ein Transaktions-Hash kann beweisen, dass etwas passiert ist.

Es beweist nicht, dass die Zahlung hätte passieren sollen.

Es sagt nicht, ob der Empfänger genehmigt war.

Es zeigt nicht, ob die Überweisung innerhalb eines Ausgabenlimits blieb.

Er erklärt nicht, ob eine Geschwindigkeitsregel geprüft wurde.

Es beweist nicht, ob Identität, Zuständigkeit, Sanktionen, Risikorichtlinie oder Compliance-Regeln ausgewertet wurden, bevor die Aktion voranschritt.

Diese Lücke ist noch wichtiger, wenn KI-Agenten ins Spiel kommen.

Ein Mensch, der eine Zahlung ausführt, kann zögern.

Ein Team, das 3 Überweisungen prüft, kann Fragen stellen.

Wenn ein Nutzer einen seltsamen Empfänger sieht, kann er 10 Sekunden pausieren und doppelt prüfen.

Ein KI-Agent zögert nicht, weil sich etwas „falsch anfühlt“.

Er agiert innerhalb der Grenze, die ihm gegeben wurde.

Wenn die Grenze 5 Empfänger erlaubt, nutzt er diese 5 Empfänger.

Wenn das Tageslimit zu breit ist, fühlt es sich nicht nervös an.

Wenn die Richtlinienversion veraltet ist, wird sie Instinkt nicht stoppen.

Wenn das Risikosignal vor 8 Minuten statt vor 8 Sekunden aktualisiert wurde, versteht der Agent den Unterschied nicht automatisch, außer das System erzwingt diese Prüfung.

Darum denke ich, dass Stablecoin-Automatisierung einer der klarsten Use Cases für Newton ist.

Ein Stablecoin-Agent, der Wert überallhin senden kann, ist nicht mächtig.

Das ist gefährlich.

Ein Stablecoin-Agent, der nur innerhalb genehmigter Empfänger, Ausgabenlimits, Geschwindigkeitsregeln, aktiver Richtlinienversionen, frischer Risikoprüfungen und signierter Bestätigungen handeln kann, ist viel näher an echter Infrastruktur.

Das ist der Teil, den ich an Newton respektiere.

Er versteht, dass programmierbares Geld ohne programmierbare Erlaubnis unvollständig ist.

Er versteht, dass KI-Agenten vor der Ausführung Grenzen brauchen – nicht Erklärungen nach einem Schaden.

Er versteht, dass ein grüner Transaktionsstatus nicht dasselbe ist wie eine verifizierte Autorisierungsentscheidung.

Hier wird die Richtliniene-Ebene von Newton wertvoll.

Autorisierung vor der Transaktion.

Erlaubnis-Grenzen.

Genehmigte Aktionen.

Genehmigte Empfänger.

Ausgabenlimits.

Geschwindigkeitsgrenzen.

Identitätsprüfungen.

Zuständigkeit steuert.

Sanktionsscreening.

Risikobestimmungen.

Operator-Auswertung.

Signierte Bestätigungen.

Compliance-as-code.

Prüfpfade.

Onchain-Verifizierung.

Das sind nicht nur nette Schlagworte.

Sie beantworten die praktische Frage, die ernsthafte Systeme stellen müssen, bevor sich Wert bewegt:

Soll diese Aktion jetzt erlaubt sein?

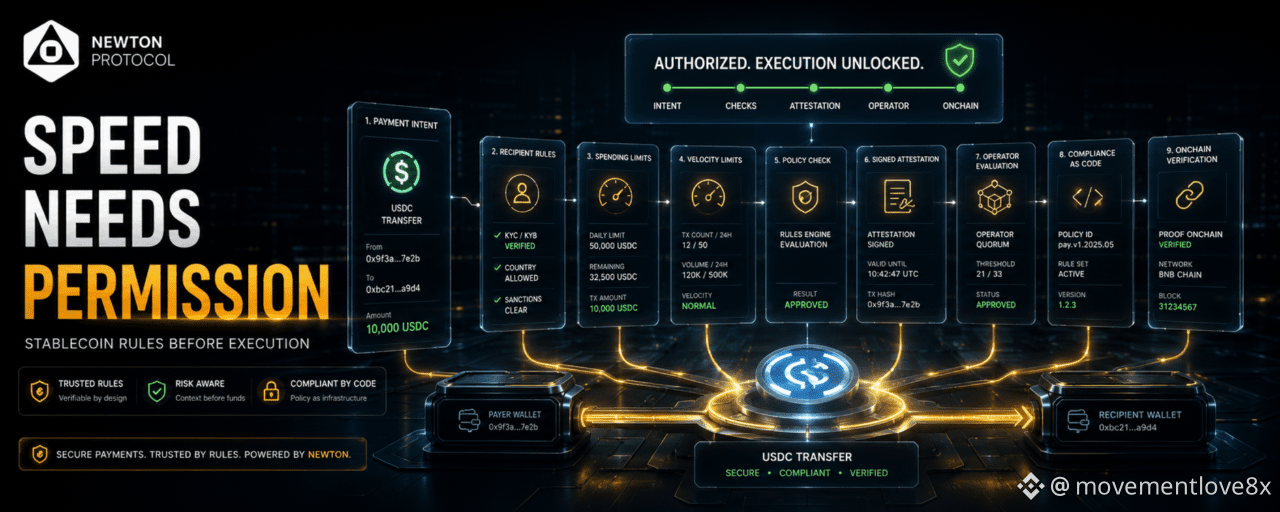

Stellen Sie sich einen Stablecoin-Zahlungs-Flow mit 4 grundlegenden Regeln vor.

Nur genehmigte Empfänger.

Keine Überweisung außerhalb des aktiven Zeitfensters.

Tägliche Geschwindigkeitsprüfung vor der Ausführung.

Signierte Bestätigung erforderlich vor der Abwicklung.

Das ist bereits ein sehr anderes System als blinde Automatisierung.

Stellen Sie sich nun denselben Flow mit KI-Agenten vor.

Der Agent möchte einen Dienstanbieter bezahlen.

Die Empfängerregel sagt: genehmigt.

Das Ausgabenlimit sagt: im Rahmen.

Die Geschwindigkeitsregel sagt: normal.

Die Richtlinienversion sagt: aktiv.

Die Operator-Prüfung sagt: verifiziert.

Die Bestätigung sagt: signiert.

Erst dann sollte die Zahlung sich bewegen.

So eine Struktur wird Onchain-Finanzwesen brauchen, wenn KI-Agenten echten Wert anfassen sollen.

Nicht nur wegen Hacks.

Nicht nur wegen Betrugs.

Aber weil normale Automatisierung normale Fehler schneller machen kann als Menschen reagieren können.

Eine Zahlung, die sich in 2 Sekunden bewegt, ist beeindruckend.

Aber wenn die Empfängerregel falsch war, werden diese 2 Sekunden zur Schwäche.

Eine Zahlung, die 6 Bedingungen vor der Ausführung prüft, wirkt vielleicht weniger aufregend.

Aber das ist viel nützlicher für echte Unternehmen, Vaults, Stablecoin-Flows, RWA-Systeme und KI-gesteuerte Workflows.

Darum fühlt sich Newton für mich stärker an als viele andere KI- und Krypto-Erzählungen.

Viele Projekte reden über smartere Agenten.

Newton fragt, wie diese Agenten gesteuert werden sollen.

Viele Projekte reden über autonome Finanzen.

Newton fragt, ob autonome Aktionen beweisen können, warum sie erlaubt waren.

Viele Projekte reden über programmierbares Geld.

Newton baut auf programmierbarer Autorisierung auf.

Das ist eine viel bessere These.

Aber ich glaube nicht, dass das einfach ist.

Wenn Richtlinien zu locker sind, werden sie zur Deko.

Wenn Richtlinien zu streng sind, werden gute Zahlungen blockiert.

Wenn Erklärungen zu vage sind, fühlen sich Nutzer trotzdem in einer Blackbox gefangen.

Wenn Erklärungen zu detailliert sind, lernen Angreifer, wo sie drücken müssen.

Wenn Autorisierung zu viel Reibung erzeugt, könnten Entwickler sie umgehen.

Dieses Guthaben ist der Punkt, an dem Newton sich beweisen muss.

Nicht in einem sauberen Diagramm.

Nicht in einer Launch-Kampagne.

Nicht in einer perfekten Demo.

Aber genau im Moment, in dem eine automatisierte Zahlung eine Wallet verlassen soll und das System entscheiden muss, ob sie noch innerhalb der Regel liegt.

Das ist auch der Punkt, an dem $NEWT über Aufmerksamkeit hinaus interessant wird.

Echter Bedarf sollte nicht nur von Leuten kommen, die über KI-Agenten reden.

Er sollte aus tatsächlichen Richtlinien-Auswertungen kommen, aus Stablecoin-Zahlungsprüfungen, signierten Bestätigungen, Operator-Arbeit, Vault-Durchsetzung, Entwickler-Nutzung, compliancebewussten Flows und Systemen, die Autorisierung brauchen, bevor sich Wert bewegt.

Token-Aufmerksamkeit kann Menschen zum Projekt bringen.

Aber der Nutzen muss aus wiederholten Prüfungen kommen, die echte Anwendungen tatsächlich brauchen.

Meine persönliche Sicht ist einfach.

Stablecoins haben den Geldfluss bereits schneller gemacht.

KI-Agenten machen den Geldfluss stärker automatisch.

Newton versucht, diese Bewegung sicherer, begrenzt, nachvollziehbar und verifizierbar zu machen.

Das ist eine viel bessere Richtung als einfach alles schneller zu machen.

Denn eine schnelle Aktion ist nur dann beeindruckend, wenn sie am richtigen Ort landet – unter der richtigen Regel.

Und eine Zahlung, die beweisen kann, warum sie erlaubt war, bevor sie sich bewegt hat, ist viel wichtiger als eine Zahlung, die nur danach erfolgreich aussieht.

Würden Sie KI-gesteuerten Stablecoin-Zahlungen vertrauen, wenn Sie nicht die Empfängerregel, das Ausgabenlimit, die Richtlinienversion, die Risikoprüfung und die signierte Bestätigung sehen könnten, die jeder Überweisung zugrunde liegen?