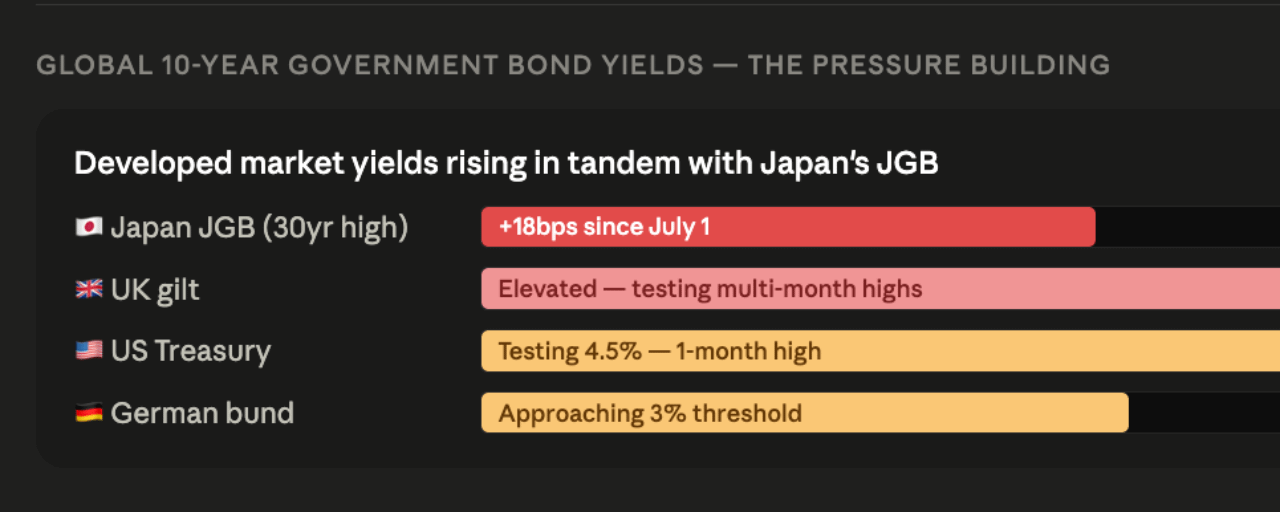

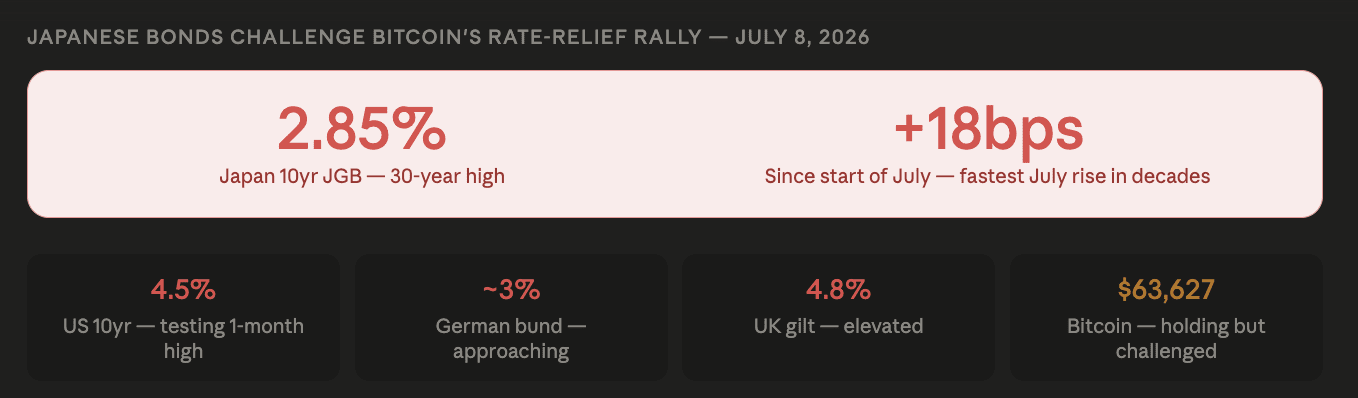

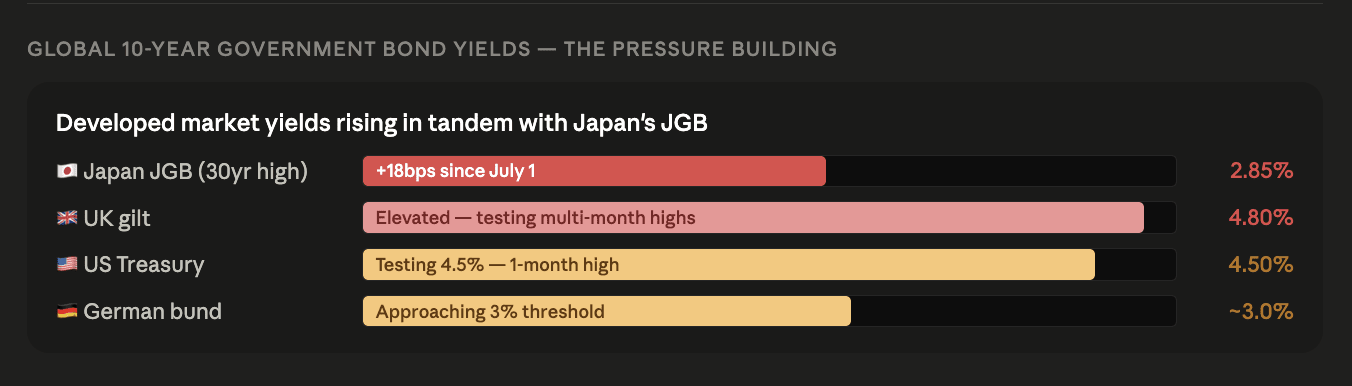

Bitcoin's 8% Erholung vom $58.000-Tief wurde auf zwei konkrete makroökonomische Auslöser gestützt: Der Kommentar des Fed-Vorsitzenden Warsh vom 1. Juli, dass Inflation inzwischen weniger Risiko darstellt als noch vor ein paar Wochen, und das Versäumnis bei den Beschäftigungszahlen außerhalb der Landwirtschaft im Juni um 57.000 — also die Hälfte der Prognose — das die Wahrscheinlichkeit für eine Fed-Zinsanhebung von 65% auf 50% für September gedrückt hat. Nun droht Japan, beide Rückenwinde gleichzeitig zu drehen. Die Rendite der 10-jährigen japanischen Staatsanleihen ist auf ein 30-Jahres-Hoch von 2,85% gestiegen. Sie hat seit Monatsbeginn um 18 Basispunkte zugelegt und zieht US-, deutsche und britische Staatsanleihenrenditen mit nach oben.

Was der JGB-Rendite-Sprung für die globalen Zinsen bedeutet

Japans 10-jährige JGB-Rendite, die 2,85% erreicht, ist kein isoliertes Ereignis — sie ist die Fortsetzung des strukturellen Wandels weg von der nahezu nullprozentigen Zinslage und der aggressiven quantitativen Lockerungspolitik, die Japan jahrzehntelang beibehielt und die in dieser Zeit die globalen Renditen in den entwickelten Märkten unterdrückte. Japan hielt die globalen Renditen künstlich niedrig, indem sie der Welt die günstigste Quelle für Carry-Trade-Finanzierung bot: Yen zu nahezu Nullzinsen leihen, in höher verzinsliche Anleihen anderswo investieren und die Spanne vereinnahmen. Mechanisch begrenzte dieses Muster indirekt die Kreditkosten in fortgeschrittenen Volkswirtschaften, indem es einen konstanten Zufluss billigen Yen-Kapitals in deren Anleihemärkte sicherstellte.

Während die JGB-Renditen steigen, verschlechtert sich die Carry-Trade-Ökonomie — der Yen wird als Finanzierungwährung unattraktiver, der Zufluss japanischen Kapitals in andere Anleihemärkte nimmt ab, und die Renditen dieser Märkte driften wieder höher in Richtung ihres natürlichen Gleichgewichts. Die Rendite der US-10-jährigen Treasury-Anleihe ist um fast drei Basispunkte gestiegen und testet erstmals seit fast einem Monat 4,5%. Die deutsche 10-jährige Bund-Rendite nähert sich 3%. Der britische 10-jährige Gilt liegt bei etwa 4,8%. Auch die Realrenditen — inflationsbereinigt — steigen. Die Neubewertung von globalen Festzinspapieren ist breit angelegt und wird von Japans struktureller Normalisierung der Politik angeführt.

Warum höhere Renditen ein direkter Gegenwind für Bitcoin sind

Der Zusammenhang zwischen steigenden Anleiherenditen und dem Bitcoin-Preis ist der Mechanismus der Opportunitätskosten — und er war der primäre strukturelle Treiber der gesamten Korrektur in der ersten Jahreshälfte. Kapital, das in Bitcoin geparkt wird, verdient nicht die stärkeren, verlässlichere Renditen, die im Festzinsbereich verfügbar sind. Bei einer 10-jährigen Treasury-Rendite von 4,5% bieten Staatsanleihen eine risikofreie Realrendite, die es Bitcoins Null-Cashflow zunehmend schwer macht, sich in institutionellen Portfoliokonstruktionsrahmen zu rechtfertigen — genau in jenen Rahmen, die im Juni zu Abflüssen von 4,06 Milliarden US-Dollar aus ETFs führten, als der Fed-Hawkish-Pivot die Opportunitätskosten der Bitcoin-Allokation erhöhte.

Die jüngste Erholung von Bitcoin basierte genau auf der Erwartung, dass diese Opportunitätskosten sinken würden — Warshs eher nachsichtiger Hinweis und das Verfehlen der Payrolls würden dazu führen, dass Märkte Zinserhöhungen auspreisen und schließlich Zinssenkungen einpreisen, wodurch die Treasury-Renditen fallen und Bitcoin relativ attraktiver wird. Wenn die von JGB getriebenen globalen Renditesteigerungen diese Erwartung umkehren, wird der makroökonomische Rückenwind, der die Erholung von 58.000 bis 64.000 US-Dollar getragen hat, wieder zu einem Gegenwind, bevor der CPI-Report vom 14. Juli die Disinflationsthese bestätigen konnte.

Die Warsh- und Payrolls-Auslöser geraten unter Druck

Die zwei konkreten Entwicklungen, die Bitcoins Erholung angetrieben haben, werden nun vom JGB-Move auf die Probe gestellt. Warshs Sintra-Kommentar vom 1. Juli, dass Inflation weniger Risiko darstelle als noch vor wenigen Wochen, gab riskanten Assets den ersten Hinweis auf einen Fed-Pivot — aber dieses Signal ist datenabhängig. Steigende globale Renditen, die von Japan statt von US-Inflationsdaten getrieben werden, sind nicht die Art von Entwicklung, auf die Warshs Rahmenwerk ausgelegt war. Das Verfehlen der Juni-Payrolls um 57.000 senkte zwar den inländischen Druck im Arbeitsmarkt hinter den Erwartungen für Zinsanhebungen — doch wenn die Dynamik am japanischen Anleihemarkt US-Treasury-Renditen unabhängig davon auf 4,5% drückt, könnte das Verfehlen der Payrolls möglicherweise nicht ausreichen, um den externen Renditedruck zu kompensieren.

Das Ergebnis könnte ein Szenario sein, in dem die US-Inflationsdaten abkühlen — konsistent mit der Zwei-Jahres-Inflationserwartung (Breakeven) unter 2% und Citigroups Ziel von 60 US-Dollar für Öl — während gleichzeitig die globalen Renditen aus strukturellen Gründen steigen, die nicht mit der US-Inflation zusammenhängen. Diese Kombination ist schwierig für Bitcoin: Der inländische Auslöser für Zinssenkungen entwickelt sich korrekt, während gleichzeitig ein externer Renditeschock aus Japan die Opportunitätskosten für nicht renditebringende Assets erhöht.

Goldman Sachs: Yen schwächt weiterhin ab, Carry Trades bleiben bevorzugt

Nicht jeder interpretiert den JGB-Rendite-Sprung als eindeutig bärisch für riskante Assets. Goldman Sachs sagt, obwohl die japanischen Renditen gestiegen sind, dass es damit rechnet, dass der Yen weiter schwächer wird, und hält an der Präferenz für Yen-finanzierte Carry Trades fest. Die Sicht der Bank ist, dass der Anstieg der JGB-Renditen noch nicht das Niveau erreicht hat, bei dem das Auflösen von Carry Trades rational wäre — die Spanne zwischen den Yen-Kosten der Kreditaufnahme und den Renditen der höher verzinslichen Assets bleibt ausreichend groß, sodass der Trade weiterhin profitabel bleibt, selbst wenn die japanischen Zinsen nur moderat steigen.

Goldmans Präferenz für Carry Trades ist das konkrete Szenario, das verhindert, dass das Juli-2024-Playbook — als eine BOJ-Zinserhöhung das Auflösen der Carry Trades auslöste, wodurch Bitcoin innerhalb einer einzigen Woche von 65.000 US-Dollar auf 50.000 US-Dollar fiel — sich unmittelbar wiederholt. Wenn Carry Trades trotz steigender JGB-Renditen intakt bleiben, ist die Zerstörung der globalen Risikobereitschaft, die mit einem unordentlichen Carry-Unwind einhergehen würde, nicht unmittelbar. Aber die Richtung ist klar: JGB-Renditen auf einem 30-Jahres-Hoch von 2,85% bewegen sich auf das Niveau zu, bei dem die Carry-Trade-Ökonomie irgendwann nachlässt, und jeder zusätzliche Basispunkt verengt die Spanne, auf die Goldman setzt.

Worauf zu achten ist — Juli-14-CPI als ausgleichender Auslöser

Der US-CPI-Print vom 14. Juli bleibt der wichtigste kurzfristige Auslöser, um zu bestimmen, ob der von JGB getriebene Renditedruck durch inländische, disinflationäre Daten ausgeglichen wird oder ein bereits herausforderndes makroökonomisches Umfeld weiter verschärft. Ein schwacher Juni-CPI in Einklang mit dem Zwei-Jahres-Breakeven unter 2% würde den US-spezifischen Auslöser liefern, der Treasury-Renditen wieder unter 4,5% drücken könnte, selbst wenn Japans Renditen ihren strukturellen Anstieg fortsetzen. Ein heißer Print würde gleichzeitig den steigenden Aufwärtsdruck aus JGB sowie den hawkischen Dot-Plot der Fed bestätigen — und damit das feindseligste mögliche Renditeumfeld für Bitcoin im Vorfeld von Q3 erzeugen.

Bitcoin bei 63.627 US-Dollar betritt den Stresstest für Renditedruck aus JGB aus einer Position relativer Stärke gegenüber vor einer Woche — 8% über dem Tief von 58.000 US-Dollar, wobei die 200-Wochen-SMA bei rund 62.660 US-Dollar wieder zurückerobert wurde und die Erholung der Altcoins insgesamt intakt ist. Die entscheidende Frage ist, ob diese Stärke gehalten werden kann, während eine globale Rendite-Neubewertung einsetzt, die von Japan angeführt wird — und genau das wird der 14. Juli beginnen zu beantworten.