Vor ein paar Jahren waren die meisten Krypto-Nutzer auf eine Frage fixiert:

Können Stablecoins skalieren?

Heute fühlt sich diese Frage weitgehend geklärt an.

Täglich fließen Milliarden von Dollar durch Stablecoins.

Die Technologie funktioniert.

Die Überweisungen werden abgewickelt.

Die Liquidität ist vorhanden.

Institutionen drängen in den Markt.

Das Kapital ist bereits da.

Was mich jetzt interessiert, ist eine andere Frage.

Was passiert, wenn eine vollkommen gültige Transaktion blockiert wird?

Zuerst klingt das seltsam.

Wenn die Wallet gültig ist, die Signatur korrekt ist und die Blockchain normal funktioniert: Warum würde dann die Übertragung nicht durchgehen?

Je mehr ich darüber nachdachte, desto mehr wurde mir klar, dass modernes Finanzwesen selten allein auf technischer Korrektheit beruht.

Stellen Sie sich einen Stablecoin-Emittenten vor.

Eine Übertragungsanfrage kommt an.

Der Absender ist legitim.

Die Wallet des Empfängers existiert.

Die Transaktion ist korrekt signiert.

Alles scheint normal zu sein.

Und dennoch wird die Übertragung abgelehnt.

Warum?

Vielleicht befindet sich der Empfänger in einer eingeschränkten Rechtsordnung.

Vielleicht überschreitet die Übertragung ein vordefiniertes Limit.

Vielleicht hat ein Sanktions-Screening-System die Adresse als Treffer markiert.

Die Transaktion wird nie abgewickelt.

Die Regel funktionierte genau wie vorgesehen.

Die meisten Menschen würden wahrscheinlich zustimmen, dass bestimmte Situationen Einschränkungen auslösen sollten.

Aber das schafft ein anderes Problem.

Was, wenn die zugrunde liegenden Daten falsch sind?

Was, wenn eine Sanktionsdatenbank veraltet ist?

Was, wenn eine Liste von Rechtsordnungen nicht aktualisiert wurde?

Was, wenn ein Risikomodell nicht mehr die Realität abbildet?

Die Transaktion hat die Regeln befolgt.

Das Ergebnis könnte dennoch falsch sein.

Diese Unterscheidung wirkt zunehmend wichtiger.

Für den Großteil der Geschichte des Finanzwesens war Vertrauen an Menschen gebunden.

Ein Manager genehmigt eine Transaktion.

Ein Compliance-Team prüft die Aktivitäten.

Eine Risikobehörde entscheidet, was zulässig ist.

Wenn etwas schiefgeht, gibt es normalerweise eine Person oder Organisation, die für die Entscheidung verantwortlich ist.

Policy-gesteuerte Systeme verändern diese Dynamik.

Das Ziel ist nicht, einfach den Menschen zu vertrauen.

Das Ziel ist, Regeln zu vertrauen.

Das klingt nach einer Verbesserung.

Regeln sind konsistent.

Regeln werden nicht müde.

Regeln treffen keine emotionalen Entscheidungen.

Regeln können automatisch durchgesetzt werden.

Je stärker sich das Finanzwesen automatisiert, desto wertvoller wird diese Konsistenz.

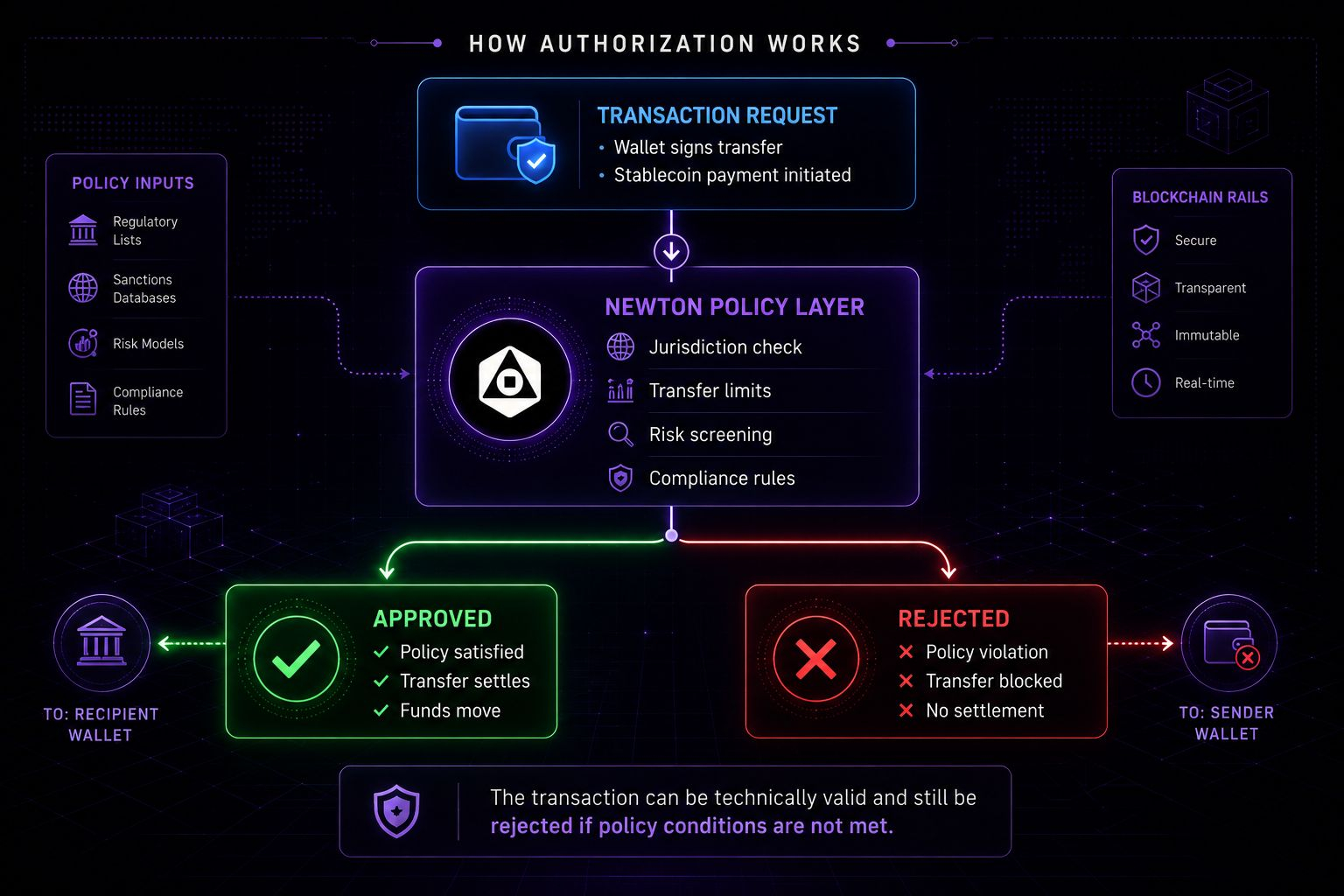

Das ist einer der Gründe, warum mich das Newton Protocol kürzlich besonders angesprochen hat.

Die meiste Blockchain-Infrastruktur konzentriert sich auf die Ausführung.

Newton konzentriert sich auf die Autorisierung.

Statt zu fragen:

"Kann diese Transaktion ausgeführt werden?"

Newton stellt eine andere Frage:

"Soll diese Transaktion überhaupt ausgeführt werden dürfen?"

Auf den ersten Blick klingt das nach einer kleinen Unterscheidung.

Je mehr ich darüber nachdenke, desto wichtiger wird es.

Eine gültige Signatur ist nicht mehr die einzige Voraussetzung.

Richtlinien können bestimmen, ob eine Aktion fortgesetzt werden sollte, bevor die Abwicklung überhaupt stattfindet.

Das verändert, wo Vertrauen durchgesetzt wird.

Je mehr ich die Idee durchdachte, desto mehr wurde mir klar, dass die Durchsetzung von Richtlinien ein Problem löst, dabei aber ein anderes schafft.

Ein System kann nachweisen, dass eine Transaktion gemäß der Richtlinie ablief.

Aber sie kann nicht automatisch nachweisen, dass die Richtlinie korrekt war.

Technologie kann Regeln durchsetzen.

Technologie kann nicht automatisch feststellen, ob diese Regeln noch immer der Realität entsprechen.

Das ist keine Kritik an Newton.

In vielerlei Hinsicht zeigt es, warum Autorisierung wichtig ist.

Ohne Autorisierung gibt es im Grunde keine Regeln, die man überhaupt bewerten könnte.

Aber sobald Richtlinien Teil der Finanzinfrastruktur werden, verschiebt sich die Aufmerksamkeit zwangsläufig auf eine neue Frage.

Wer entscheidet, welche Regeln dafür gelten sollen?

Da KI-Agenten, autonome Tresore, tokenisierte Vermögenswerte und programmierbare Finanzierungen weiter wachsen, wird diese Frage zunehmend bedeutsam.

Die Branche hat Jahre damit verbracht, über Eigentum zu diskutieren.

Wer kontrolliert die Vermögenswerte?

Wer hält die Schlüssel?

Wer signiert die Transaktion?

Die nächste Phase könnte sich auf etwas anderes konzentrieren.

Wer legt die Regeln fest?

Denn die Zukunft des Onchain-Finanzwesens lässt sich möglicherweise nicht allein dadurch bestimmen, wer die Vermögenswerte besitzt.

Es könnte davon abhängen, wer die Richtlinien verfasst, denen diese Vermögenswerte folgen müssen.

Die erste Generation von Krypto konzentrierte sich darauf, Wert zu bewegen.

Die nächste Generation könnte sich darauf konzentrieren zu entscheiden, wann Wert überhaupt bewegt werden darf.

Und während die Autorisierung immer mächtiger wird, kann Vertrauen sich nicht nur darauf stützen, dass die Technologie die Regeln durchsetzt...

aber auch auf die Menschen, die diese Regeln überhaupt erst geschaffen haben.