Die Einführung von Open USD – das aus über 140 Unternehmen bestehende Stablecoin-Konsortium, das von Visa, Mastercard, Stripe, Coinbase und BlackRock unterstützt wird – rief eine direkte Reaktion der Person hervor, die viel zu verlieren hat.

Kernaussagen

Circle-CEO Jeremy Allaire argumentierte öffentlich, dass Open USD USDC nicht verdrängen werde.

Er verweist auf Artemis-Daten, wonach USDC 80% des On-Chain-Dollar-Stablecoin-Volumens ausmacht.

Sein schärfster Punkt: Konsortialprodukte haben bei der Skalierung eine „dürftige“ Erfolgsbilanz.

Das ist die Erwiderung des Amtsinhabers, nicht der neutrale Beleg, und er hat eine klare Eigeninteressenlage.

Circle-Mitgründer und CEO Jeremy Allaire, dessen Unternehmen USDC ausgibt, legte in einem methodischen Argument in einem Post auf X dar, warum er sich keine Sorgen macht – und dass allein ist bereits ein Signal dafür, dass der Launch als echtes Wettbewerbsereignis registriert wurde, auf das man reagieren muss.

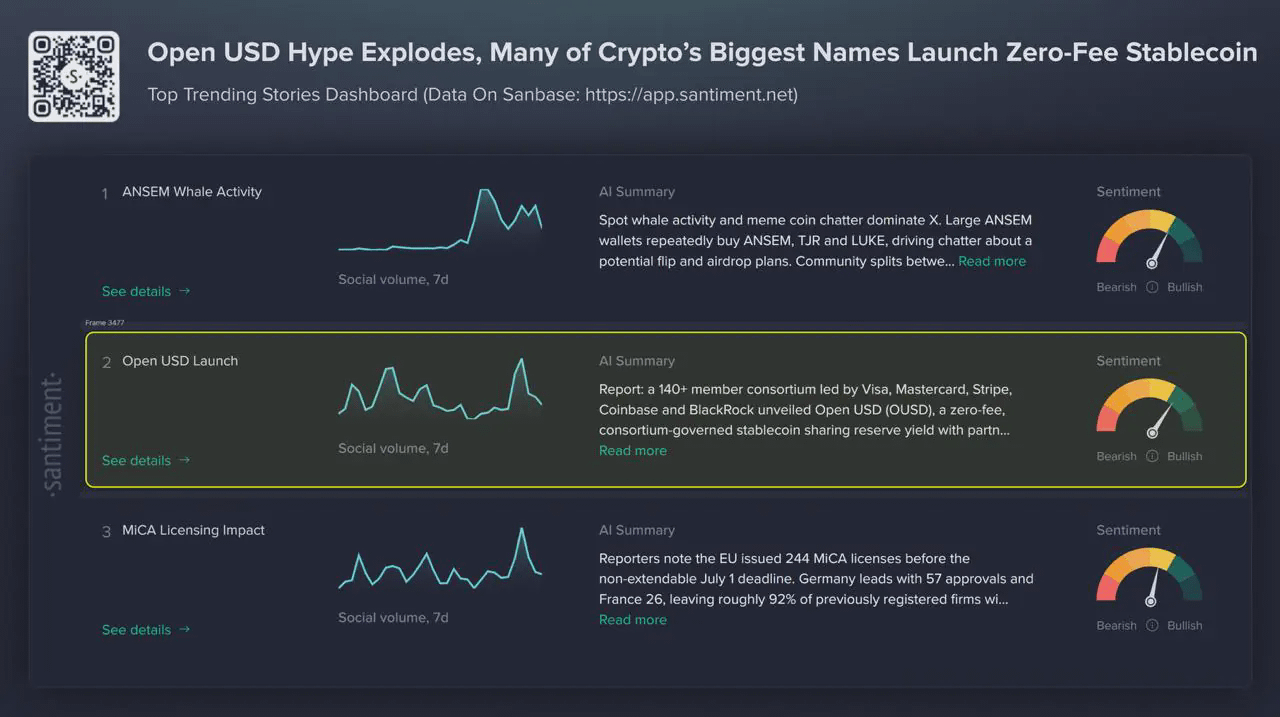

Der Markt stellt die Frage bereits

Das Timing passt zu den Daten. Laut Santiments Trending-Dashboard war der Open-USD-Launch eine der meistgetrendeten Geschichten im Krypto-Bereich – neben Wal-Aktivität und MiCA-Lizenzierungen. Das Social-Volumen schoss stark nach oben, und die Stimmung kippte von gemischt zu bärisch. Das Dashboard stellte die offene Frage ganz klar: Ob ein weiterer großer Stablecoin tatsächlich mit USDC und USDT konkurrieren kann. Allaires Beitrag ist die direkte Antwort des etablierten Akteurs genau auf diese Frage. Und die korrekte Einschätzung ist: Der Markt hat sie noch nicht entschieden – er hat lediglich das stärkste Argument des Marktführers gehört, warum die Antwort „nein“ ist.

Sein zentrales Argument: Stablecoins gewinnen nach dem Prinzip „Winner takes most“

Allaires grundlegende Behauptung ist, dass Stablecoin-Netzwerke sich wie Internet-Plattformdienstprogramme verhalten und sich über lange Zeiträume zu Marktstrukturen neigen, die „Winner takes most“ begünstigen. Die Stärke liegt in seiner Darstellung nicht im Token, sondern in der Anzahl und Bandbreite der Anwendungen, die in ihn integriert sind. Jede Entwickler-Integration verstärkt die Netzwerkeffekte, was die Nachfrage nach der Währung treibt, wodurch sich wiederum die Liquidität verstärkt – eine Schleife, in die ein Neueinsteiger sich seiner Ansicht nach nicht einfach mit einer großen Logo-Liste „einkaufen“ kann. Wie er es ausdrückte: Stablecoin-Netzwerke „tendieren zu Marktstrukturen, in denen ‚Winner takes most‘ dominiert.“

Die Marktanteilszahlen

Sein härtestes Ass ist Nutzungsdaten. Unter Verweis auf Drittinformationen von Artemis sagt Allaire, dass USDC im 1. Quartal 2026 bei nahezu 30 Billionen US-Dollar an On-Chain-Transaktionen abgewickelt hat. Er rahmt das als „80% aller Dollar-Stablecoin-Transaktionen auf Blockchains“, wobei USDT die verbleibenden 20% übernimmt und alle anderen Dollar-Stablecoins zusammen effektiv bei null liegen – unter einem halben Prozent. Circle hingegen erklärt, dass das On-Chain-Transaktionsvolumen von USDC im 1. Quartal 2026 auf 21,5 Billionen US-Dollar gewachsen ist, was einem Plus von 263% entspricht. Sein Punkt ist: Andere Stablecoins mögen zwar im Umlauf sein, aber die reale Nutzung ist minimal, weil ihnen Liquidität und Netzwerknutzen fehlen. Das sind seine zitierten Zahlen über Artemis – hier nicht unabhängig verifiziert – und es ist genau deshalb der stärkste Datenpunkt des etablierten Akteurs, weil er Nutzung misst und nicht Ankündigungen.

Die Liquiditäts-Festung

Allaire führt das in ein Liquiditätsargument aus. Er behauptet, USDC sei eines der drei liquidesten digitalen Assets neben Bitcoin und USDT, wobei die Liquidität nach diesen drei deutlich nachlasse. Die nächstgrößeren konkurrierenden Dollar-Stablecoins seien seiner Darstellung nach ungefähr zehnmal kleiner, und die Liquidität sei in werbefördernden Orderbooks auf einzelnen Börsen konzentriert statt über Dutzende von Handelsplätzen verteilt – so wie es bei USDC der Fall sei. Das ist eine direkte Gegenansage an den impliziten Pitch von Open USD, dass ein Bündnis großer Unternehmen Liquidität „herstellen“ könne: Seine Behauptung ist, dass Liquidität über ein Jahrzehnt verdient wird – nicht durch ein Konsortium zusammengestellt.

Wir haben viele Fragen aus unserer Investorengemeinschaft zu OUSD bekommen, und deshalb dachte ich, ich würde hier meine direkten Ansichten teilen – für alle.

Stablecoin-Netzwerke sind Plattform- und Business-Modelle mit Netzwerkeffekten, die über eine lange Zeit hinweg aufgebaut werden und zu … tendieren

— Jeremy Allaire - jerallaire.arc (@jerallaire) 1. Juli 2026

Die Konsortiumskritik

Das ist sein schärfstes und pointiertestes Argument, und es zielt direkt auf den Kern-Unterschied von Open USD. Allaires Behauptung ist, dass die Erfolgsbilanz von Konsortialprodukten, über den Maßstab zu kommen, Product-Market-Fit zu erreichen oder zumindest grundlegende Agilität zu zeigen – in seinen Worten – „absolut enttäuschend“ ist. Große Gruppen großer Unternehmen, so argumentiert er, koordinieren schlecht, haben falsch ausgerichtete Anreize, bewegen sich langsam und bringen das Venture aus Eigeninteresse zum Austrocknen. Er merkt an, Circle habe in den frühen Tagen von USDC bereits ein Konsortiumsmodell versucht – sogar mit einer kleinen Gruppe – und sei dabei auf endlose Komplexität gestoßen.

Daran anschließend wagt er eine Vorhersage: Kleinere, engere kommerzielle Partnerschaften mit einem Marktführer werden große Konsortien übertreffen – und dieselben Firmen, die ihre Logos für Open USD zur Verfügung stellen, werden in der Praxis ihre operativen Einheiten dazu anhalten, mit USDC zu kooperieren, weil das ihren Kunden am besten dient. Es lohnt sich, präzise zu sein: Das ist eine Prognose darüber, wie Open USD ins Straucheln geraten wird – nicht ein Beleg dafür, dass es bereits geschehen ist. Als strukturelles Argument ist es jedoch sein überzeugendstes, weil es den wichtigsten Verkaufspunkt von Open USD – die breit geteilte Governance – als dessen wichtigste Schwäche neu rahmt.

Seine Erwiderungen auf die Verkaufspunkte von Open USD

Allaire nimmt auch die drei großen Kern-Pitches von Open USD vorweg:

Zu „Free Mint and Burn“: Er argumentiert, dass die Zahlungsbranche auf kleinen Basis-Punkt-Gebühren basiert, und dass ein Stablecoin mit starken Rückkauf-/Einlösungsmechanismen und ohne Gebühren einfach zur Ausstiegsrampe für die Konkurrenten wird. Circle, so sagt er, löst das über vertragliche Mechanismen statt über eine pauschale Gebührenbefreiung.

Zu „Everybody shares the reserve income“: Er kontert, dass es – wenn man alle Einnahmen aus den Reserven verschenkt – die Investitionen in die Infrastruktur austrocknet. Circle teile bereits den Großteil seines Einkommens mit Vertriebspartnern, behalte aber genug, um weiter zu investieren.

Zur Shared Governance: die Konsortiumskritik oben.

Der diplomatische Abschluss

Bemerkenswert ist, dass Allaire Open USD nicht einfach pauschal abtut. Er sagt, die Partnerschaft von Circle mit Coinbase „bleibt so stark wie eh und je“, dass Circle eng mit vielen Open-USD-Gründungsmitgliedern zusammenarbeitet, von denen er erwartet, dass sie große USDC-Partner bleiben, und er begrüßt Open USD „als neues Mitglied der Community“. Einen Wettbewerber zu begrüßen statt anzugreifen ist eine Haltung, die sich nur der Marktführer leisten kann – und sie gehört zur Botschaft: Selbstvertrauen, nicht Alarm.

Die ehrliche Einschätzung

Allaires Argument ist stark, genau weil es sich auf zwei Dinge stützt, die Open USD nicht über Nacht nachbilden kann: die von ihm genannten belegten Marktanteils-Dominanz (80% des On-Chain-Dollar-Volumens nach seinen Artemis-Zahlen) sowie ein Jahrzehnt an angesammelter Liquidität und regulatorischer Lizenzierung – einschließlich der Verfügbarkeit von USDC in ganz Europa und Japan. Die Konsortiumskritik ist sein überzeugendster Punkt, weil sie strukturell ist und nicht defensiv.

Doch sollte man das als Perspektive des etablierten Akteurs lesen – nicht als feststehende Tatsache. Allaire hat ein offensichtliches Interesse daran, einen Wettbewerber abzuwinken, der von Visa, Mastercard und BlackRock unterstützt wird. Die Artemis-Zahlen sind seine Belege, und die Konsortiumskritik – so gut sie auch argumentiert ist – bleibt jedoch eine Vorhersage darüber, wie Open USD scheitern wird, nicht der Beweis dafür, dass es scheitern wird. Die Santiment-Daten erfassen die reale Marktunsicherheit, der sein Selbstvertrauen entgegenwirken soll. Die ehrliche Schlussfolgerung ist, dass die Frage, ob ein neues Konsortium mit einem Stablecoin USDC herausfordern kann, weiterhin offen ist. Was Allaire geliefert hat, ist die klarste Version des Falls, den der Marktführer dafür anführt, warum es nicht geht.