Laut Bernstein ist der Marktwert tokenisierter Real-World-Assets (RWAs) inzwischen auf über 51 Milliarden US-Dollar gestiegen; in diesem Jahr bis heute hat er um 40% zugelegt, während der Gesamtwert des breiteren Kryptomarkts im gleichen Zeitraum um etwa ein Fünftel gefallen ist.

Analysten zufolge hat sich das Schlachtfeld für die Tokenisierung von Eigenkapital mittlerweile auf zwei völlig unterschiedliche Modelle verlagert: Transaktionsinfrastruktur, bei der Drittanbieter einen Zugang zur Tokenisierung von Aktien bereitstellen, jedoch keine Aktionärsrechte gewähren, und Abwicklungsinfrastruktur, bei der die Blockchain als faktisches Hauptbuch dient, in dem Unternehmen ihre Aktien ausgeben.

Bernstein-Analysten erklärten am Montag in einem Bericht, dass der Marktwert tokenisierter Real-World-Assets inzwischen über 51 Milliarden US-Dollar liegt; in diesem Jahr bis heute ist er um 40% gestiegen, während der breitere Kryptomarkt im gleichen Zeitraum um etwa 20% gefallen ist. Dies zeige, dass das institutionelle Interesse an der Tokenisierung beschleunigt wachse – unabhängig von der Lage des Kryptomarkts.

Analysten einer von Gautam Chhugan geleiteten Forschungs- und Brokerfirma zitieren Daten zufolge, dass Private-Credit weiterhin die größte Asset-Klasse ist und etwa 47% der gesamten RWA-Marktkapitalisierung ausmacht. An zweiter Stelle folgen US-Staatsanleihen mit rund 30%, Großcommodities mit etwa 9%.

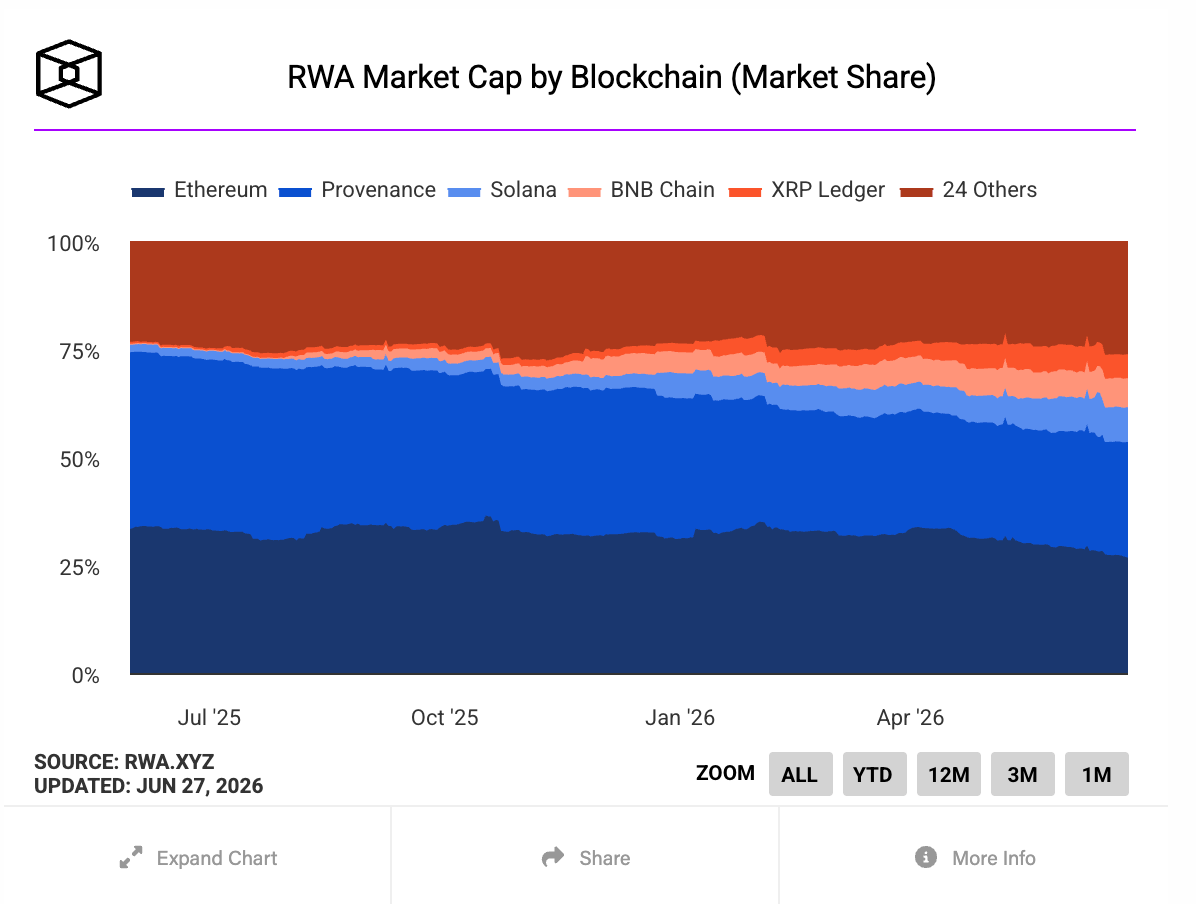

Ethereum und Provenance zusammen stellen mehr als 70% des Handelsvolumens tokenisierter Assets. Provenance macht dabei 39% aus, Ethereum 33%. Die Gesamtzahl der RWA-Asset-Inhaber liegt mittlerweile bei über 917.000 Personen – etwa 60% mehr als zu Jahresbeginn.

Zwei Modelle, ein Preis

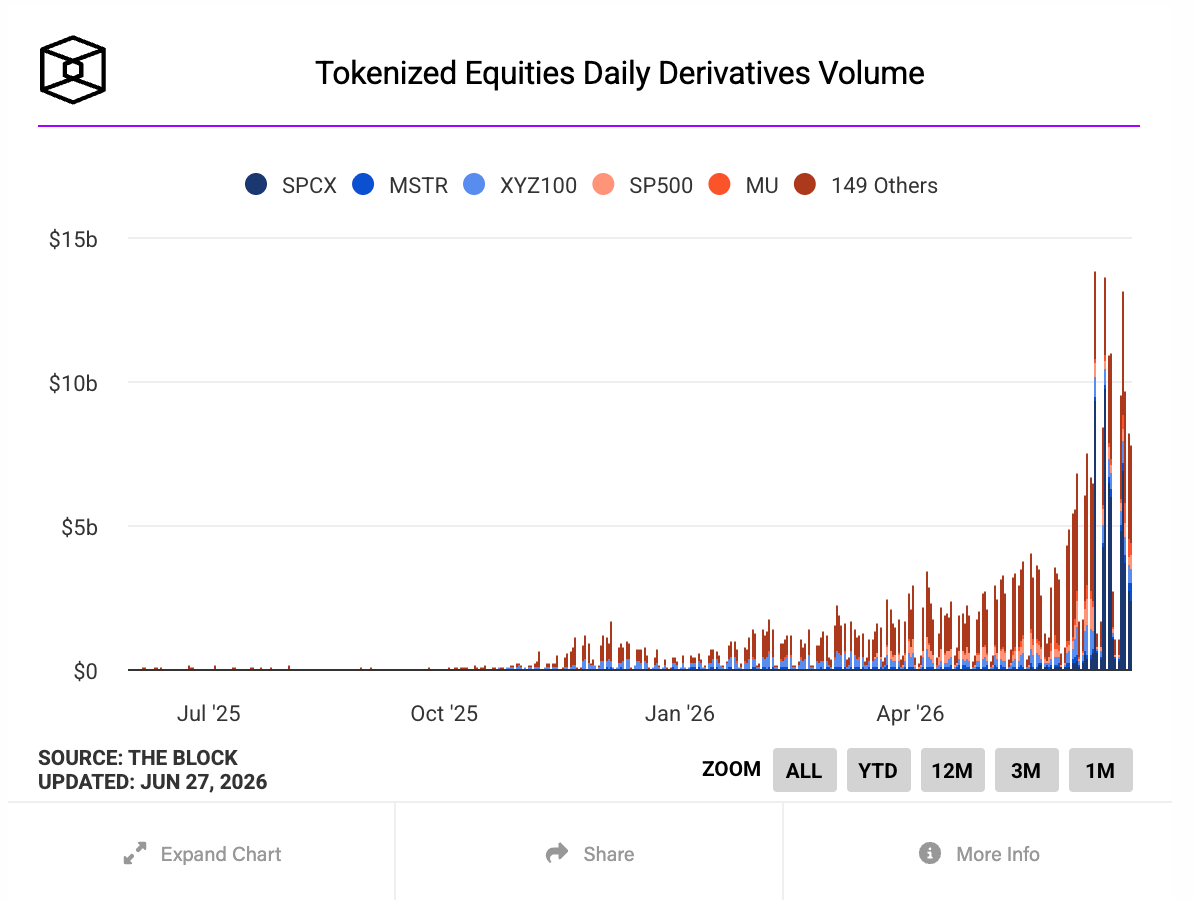

Der Wettbewerb im Bereich der Tokenisierung von Equity ist am intensivsten. Bernstein zufolge ist das Volumen tokenisierter Equities seit Jahresbeginn um 130% gestiegen – von 700 Mio. USD auf 1,6 Mrd. USD. Analysten sind der Ansicht, dass sich die Branche um zwei völlig unterschiedliche Geschäftsmodelle herum entwickelt, wobei die Unterschiede struktureller Natur sind, nicht nur oberflächlich.

Das erste Modell ist das Handelsinfrastrukturmodell. In diesem Modell kauft eine regulierte Brokerage-Handelsplattform – als typisches Beispiel nennt Bernstein die tokenisierten US-Aktien, die Robinhood EU-Investoren anbietet – die zugrunde liegenden Aktien und verwahrt sie, wobei die Blockchain-Token als Sicherheit dienen.

Diese Token werden rund um die Uhr gehandelt, in Echtzeit abgerechnet und erzeugen zusätzliche Handelsprovisionen. Dieses Modell hat jedoch einen entscheidenden Nachteil: Nicht die Token-Inhaber, sondern ein Dritter Initiator bleibt weiterhin eingetragener Aktionär. Dividendenrechte und Stimmrechte können nicht übertragen werden.

Das zweite Modell ist das Abrechnungs- und Handelsinfrastrukturmodell, bei dem die Blockchain als tatsächliche Abrechnungsschicht für die von Unternehmen ausgegebenen Aktien dient.

Token-Inhaber haben das vollständige Eigentumsrecht und sind durch den Schutz ähnlich wie bei an traditionellen Börsen notierten Wertpapieren abgesichert. Figure, Bullish und Securitize nutzen dabei registrierte Transferagenten, Lizenzen für Alternative Trading Systems (ATS) sowie regulierte Brokerage- und Custody-Lösungen, die von der US-Börsenaufsicht SEC registriert sind, um die Infrastruktur für dieses Modell aufzubauen.

Figure hat seine tokenisierten Aktien an der OPEN Exchange ausgegeben. Ein weiteres Listing-Programm ist ebenfalls in Vorbereitung. Nachdem Bullish Equiniti übernommen hat, kann es einen einheitlichen Ledger für sowohl traditionelle als auch tokenisierte Wertpapiere betreiben und bietet zudem Services für Token-Design und Liquidität.

Securitize arbeitet mit der New York Stock Exchange (NYSE) zusammen, um seine Plattform für tokenisierte Wertpapiere zu unterstützen. Computershare ermöglicht US-Unternehmen die Ausgabe tokenisierter Aktien, während Jump Trading DEX-ähnlichen On-Chain-Handel für tokenisierte Aktien aufbaut.

Coinbase treibt den dritten Weg voran

Coinbase verfolgt eine hybride Strategie. Bernstein definiert sie als Multi-Asset-Einzelbörse. In den vergangenen Wochen hat Coinbase tokenisierte Aktien, Aktien-Perpetuals und Perpetuals vor einem IPO für Nicht-US-Investoren eingeführt – und gleichzeitig für US-Investoren einen regulierten Markt für Krypto-Derivate bereitgestellt.

Coinbases tokenisierte Aktien entsprechen 1:1 den zugrunde liegenden Aktien und verfügen über Funktionen wie automatische Dividenden und programmierbare On-Chain-Features. Coinbase ist damit der einzige von der US Commodity Futures Trading Commission (CFTC) regulierte Futures-Broker und bietet US-Investoren einen Zugang zu globalen Krypto-Derivaten (Futures und Optionen). Bernstein ist der Ansicht, dass dieser strukturelle Wettbewerbsvorteil der Kern von Coinbases „Alles kann gehandelt werden“-Idee ist.

Regulatorische Rennstrecke

Der langfristige Entwicklungspfad der Branche hängt in hohem Maße von den regulatorischen Richtlinien ab, die noch immer in Arbeit sind. Die US-Börsenaufsicht SEC hat vorgeschlagen, die Regeln 611 und 610(e) aufzuheben. Dadurch könnten tokenisierte Aktien auf dezentralen Handelsplattformen freier gehandelt werden, ohne dass eine zwingende Compliance über traditionelle Börsen notwendig wäre.

Im Dezember 2025 hat die US-Börsenaufsicht SEC DTC ein No-Action-Schreiben ausgestellt: Damit dürfen sie ein Pilotprojekt für tokenisierte Equity durchführen und es wurden die von der New York Stock Exchange und Nasdaq vorgelegten Vorschläge genehmigt, tokenisierte Wertpapiere an ihren jeweiligen Börsen handeln zu dürfen.

Die Branche wartet weiterhin auf eine potenzielle „Innovationsbefreiung“, die erlauben könnte, tokenisierte US-Aktien im Inland zu handeln. Bernstein zufolge ist dieser regulatorische Durchbruch der eindeutigste Katalysator für das Wachstum in der nächsten Phase.

Tokenisierte-Equity-Transaktionsvolumina wachsen beschleunigt

Bernsteins Daten zufolge lag das monatliche Handelsvolumen tokenisierter Equities (hochgerechnet) zum 19. Juni im Juni bei 5,3 Mrd. USD – höher als die 3,6 Mrd. USD im Mai und auch höher als die 0,5 Mrd. USD im September 2025. Dieser Wachstumsschub ist stark: Allein innerhalb von zwei Monaten seit April hat sich das Handelsvolumen mehr als verdoppelt.

Nach Assets unter Management (AUM) rangiert Figure mit 18,9 Mrd. USD an der Spitze der tokenisierten Plattformen – vor allem dank Investitionen im Bereich Private Credit. Securitize folgt auf Platz zwei mit 4,3 Mrd. USD und deckt sowohl Staatsanleihen- als auch Aktienexposure ab. Ondo liegt auf Platz drei mit 3,8 Mrd. USD; Circle auf Platz vier mit 3,0 Mrd. USD; Tether auf Platz fünf mit 2,5 Mrd. USD, hauptsächlich investiert in Großcommodities.

Weiterführende Lektüre:

Die Boom-Zeit für 300 Milliarden USD RWA ist angebrochen – aber die eigentliche Herausforderung fängt gerade erst an!

Tokenisierte Real-World Assets (RWA) werden 2026 zum Mainstream

Erklärung: RWA-Tokenisierung entmystifiziert

Bis 2030 könnte die Größe der tokenisierten Real-World Assets (RWA) 30 Billionen USD erreichen | Exklusiver Bericht

#RWA赛道 #RWA板块涨势强劲 #ORIGYN #OGY

IC-Inhalte, die dich interessieren

Technologiefortschritt | Projektdaten | Globale Aktivitäten

Sammlung und Follow bei IC Binance-Kanal

Neueste Nachrichten im Blick