Einer der häufigsten Grundsätze beim Trading ist Diversifikation. Für viele Trader bedeutet Diversifikation jedoch schlicht, dem Portfolio mehr Krypto-Handelspaare hinzuzufügen. Das erhöht zwar die Anzahl der Positionen, verringert aber nicht zwangsläufig das Risiko. In Phasen von Marktstress bewegen sich stark korrelierte Vermögenswerte oft in die gleiche Richtung, sodass mehrere Strategien gleichzeitig erhebliche Drawdowns erleiden.

Das wirft eine wichtige Frage auf:

Ist es wirklich Diversifikation, mehr Krypto-Assets zu besitzen, oder erhöht es einfach die Exponierung gegenüber derselben Risikokategorie?

Diese Frage wurde zur Grundlage für die Entwicklung eines integrierten Multi-Market-Trading-Portfolios. Anstatt die Rendite in einem einzelnen Marktzyklus zu maximieren, besteht das Ziel darin, die Stabilität des Portfolios über verschiedene Marktumgebungen hinweg zu verbessern.

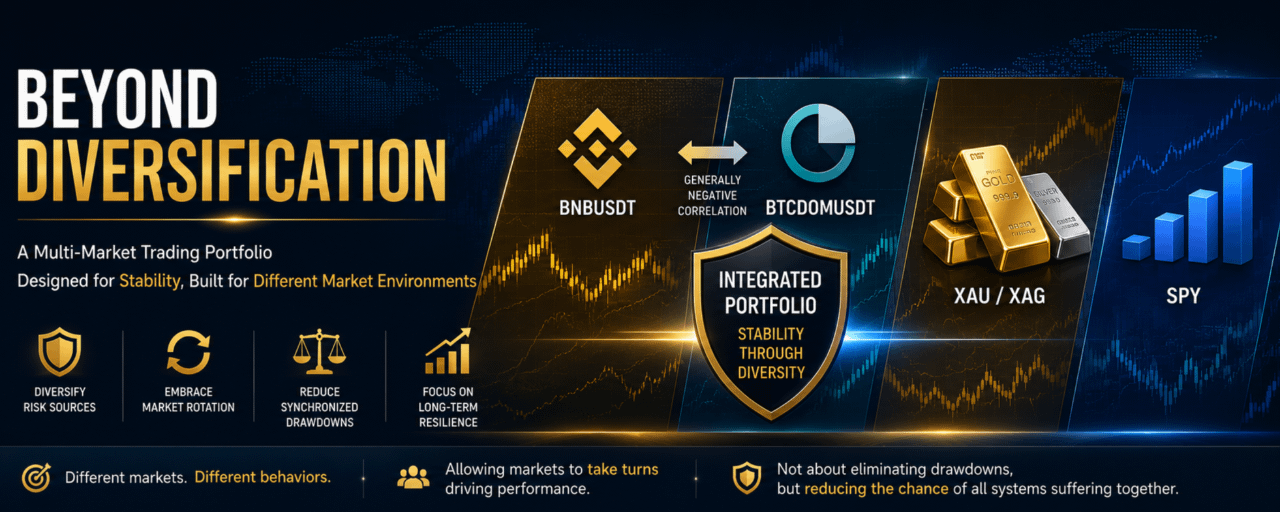

Diversifikation durch Marktverhalten

Anstatt sich ausschließlich auf Kryptowährungen zu konzentrieren, kombiniert das Portfolio vier unabhängige Handelssysteme:

BNBUSDT

BTCDOMUSDT

XAU/XAG

SPY

Jeder Markt hat eine andere Rolle. Das Ziel ist nicht sicherzustellen, dass jedes System zur gleichen Zeit profitabel ist, sondern die Wahrscheinlichkeit zu verringern, dass jedes System maximalen Stress gleichzeitig erlebt.

Das ist Diversifikation anhand des Marktverhaltens, nicht einfach anhand der Anzahl der Assets.

Das Kernportfolio

Die Grundlage des Portfolios basiert auf BNBUSDT und BTCDOMUSDT.

Obwohl sich ihre Beziehung im Zeitverlauf verändert, weisen sie im Allgemeinen eine negative Korrelation auf.

Konzeptionell:

Wenn BNB stärker wird, tendiert BTCDOM dazu, sich zu schwächen.

Wenn BNB schwächer wird, tendiert BTCDOM dazu, sich zu stärken.

Diese Beziehung ist weit davon entfernt, perfekt zu sein. Korrelationen entwickeln sich mit den Marktbedingungen und können sich vorübergehend abschwächen oder sogar verschwinden. Dennoch gilt: Wenn sich die Beziehung so verhält wie erwartet, gleicht ein System automatisch einen Teil des Portfolio-Stresses des anderen Systems aus.

Anstatt sich ausschließlich auf Stop-Losses zu verlassen, versucht das Portfolio, das Risiko zwischen Märkten zu verteilen, die oft unterschiedlich auf sich ändernde Krypto-Bedingungen reagieren.

Jenseits von Krypto

Die verbleibenden Systeme handeln XAU/XAG und SPY.

Diese Märkte wurden nicht ausgewählt, weil erwartet wird, dass sie Kryptowährungen übertreffen.

Ihr Zweck ist Diversifikation über verschiedene Asset-Klassen hinweg.

Kryptowährungen, Edelmetalle und Aktien reagieren unterschiedlich auf makroökonomische Ereignisse wie Inflation, Zinssätze, Liquiditätsbedingungen und die Stimmung von Anlegern. Die Marktführung rotiert natürlicherweise im Laufe der Zeit.

Anstatt zu versuchen vorherzusagen, welcher Markt als Nächstes die Führung übernimmt, ist das Portfolio so konzipiert, dass es an mehreren Marktumgebungen teilnimmt.

Die Erwartung ist nicht, dass jeder Markt gut abschneidet.

Die Erwartung ist, dass sie nicht alle gleichzeitig zu exakt der gleichen Zeit schlecht abschneiden.

Interne Absicherung

Jedes Handelssystem integriert außerdem ein internes Risikomanagement.

Jeder Markt kann gleichzeitig Long- und Short-Positionen halten.

Diese interne Absicherung ist darauf ausgelegt, die kurzfristige Volatilität innerhalb jeder Strategie zu reduzieren.

Allerdings ist es wichtig zu erkennen, dass die primäre Quelle der Portfolio-Stabilität nicht allein aus interner Absicherung kommt. Sie entsteht durch das Kombinieren von Handelssystemen, die unterschiedlich auf sich ändernde Marktbedingungen reagieren.

Der Portfoliobau trägt letztlich mehr zur Stabilität bei als jeder einzelne Trade.

Eine andere Handelsphilosophie

Viele Trading-Strategien beginnen damit, eine einfache Frage zu stellen:

"Welcher Markt wird als Nächstes besser abschneiden?"

Dieses Portfolio geht von einer anderen Annahme aus.

Niemand kann diese Frage konsistent beantworten.

Anstatt zu versuchen, die zukünftige Marktführung vorherzusagen, geht das Portfolio davon aus, dass die Führung zwischen verschiedenen Asset-Klassen rotiert.

Manchmal dominieren Kryptowährungen.

Manchmal schneiden Aktien besser ab.

Manchmal werden Edelmetalle zur bevorzugten defensiven Allokation.

Anstatt diese Übergänge vorherzusagen, ist das Portfolio so konzipiert, dass unterschiedliche Märkte in verschiedenen Phasen des wirtschaftlichen Zyklus zur Performance beitragen können.

Das echte Risiko

Viele Trader denken, dass das größte Risiko darin besteht, Geld bei einer einzelnen Position zu verlieren.

Aus Portfoliosicht ist das größte Risiko unterschiedlich.

Das größte Risiko ist synchronisierter Stress.

Stell dir vor, jedes Asset, das wir handeln, erreicht gleichzeitig seine tiefste Druckphase.

Die Kapitalausnutzung steigt stark an.

Schwebende Verluste steigen in jedem Markt.

Der Diversifikationsvorteil verschwindet weitgehend.

Genau dieses Ergebnis ist es, das die Portfolioarchitektur so zu gestalten versucht, dass es weniger wahrscheinlich wird.

Achte sorgfältig auf die Formulierung.

Das Ziel ist nicht, das Risiko zu eliminieren.

Das Ziel ist, die Wahrscheinlichkeit zu reduzieren, dass maximaler Stress über jede Strategie hinweg gleichzeitig auftritt.

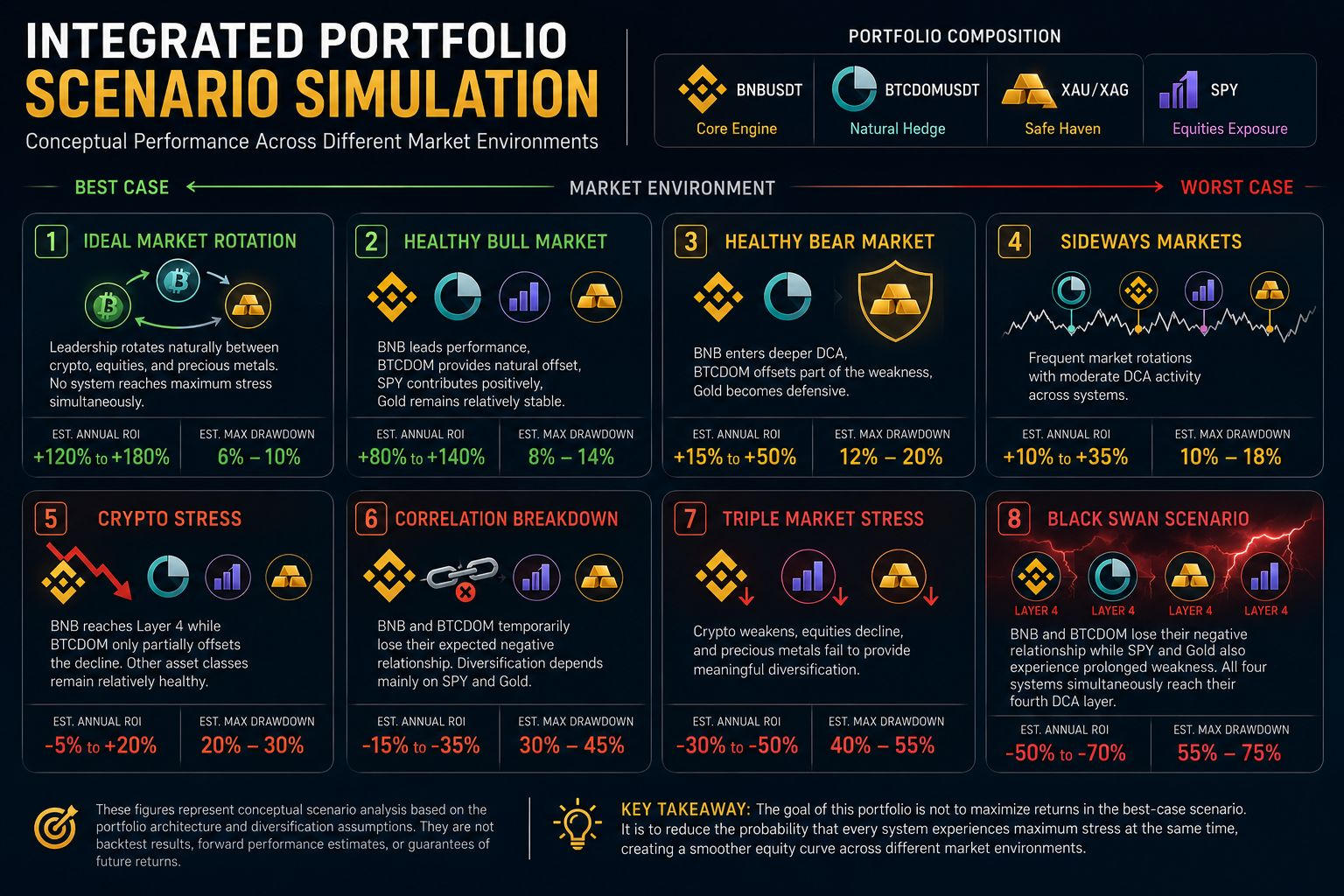

Szenarioanalyse

Um zu veranschaulichen, wie sich dieses Portfolio unter verschiedenen Marktumgebungen verhalten könnte, zeigt die folgende Tabelle eine konzeptionelle Simulation basierend auf der Architektur des Portfolios. Diese Werte sind keine Backtestergebnisse oder Performance-Vorhersagen, sondern eine Darstellung, wie das Design erwartungsgemäß auf unterschiedliche Marktbedingungen reagieren wird.

Die wichtigste Erkenntnis ist nicht das potenzielle ROI.

Es ist das Verhalten des Portfolios unter Stress.

Traditionelle Diversifikation fokussiert oft darauf, die Anzahl der Assets zu erhöhen. Dieses Portfolio fokussiert stattdessen darauf, synchronisierte Drawdowns zu reduzieren, indem Märkte mit unterschiedlichen Eigenschaften kombiniert werden.

Solange die Führung weiterhin zwischen Kryptowährungen, Aktien und Edelmetallen rotiert—und solange die im Allgemeinen negative Beziehung zwischen BNB und BTCDOM einigermaßen intakt bleibt—wird das Portfolio voraussichtlich eine gleichmäßigere Aktienkurve erzeugen als eine Konzentration der Exponierung auf nur einen Markt.

Das Black-Swan-Szenario bleibt möglich, erfordert jedoch, dass mehrere Diversifikationsannahmen gleichzeitig scheitern.

Finale Gedanken

Im Laufe der Zeit bin ich zu der Überzeugung gelangt, dass erfolgreiches Portfoliomanagement nur selten darum geht, die perfekte Trading-Strategie zu finden.

Es geht darum, mehrere Strategien zu kombinieren, die in unterschiedlichen Marktumgebungen überleben können.

Kein Markt übertrifft für immer.

Keine Korrelation bleibt für immer konstant.

Und kein Diversifikationsmodell kann das Risiko vollständig eliminieren.

Allerdings kann ein durchdachter Portfoliobau das Konzentrationsrisiko reduzieren, die Widerstandsfähigkeit des Kapitals erhöhen und die Wahrscheinlichkeit verbessern, sich mit größerer Konsistenz durch wechselnde Marktregime zu navigieren.

Dieses integrierte Portfolio ist ein fortlaufendes Experiment in dieser Philosophie. Anstatt mich auf einzelne gewinnende Trades zu konzentrieren, interessiere ich mich mehr dafür zu beobachten, wie sich das Portfolio als vollständiges System über Bullenmärkte, Bärenmärkte und alles dazwischen verhält.

Ich werde weiterhin seine Entwicklung teilen, die daraus gewonnenen Erkenntnisse und wie sich seine Struktur im Laufe der Zeit anpasst. Wenn du es spannend findest, systematisches Trading und Portfolio-Engineering zu erkunden, hoffe ich, dass du diese Reise genauso interessant findest wie die Ergebnisse selbst.

Ich habe dieses Konzept in meinem Lead-Trader-Konto mit 500 USDT getestet, siehe diesen Link.