Die Aufmerksamkeit der Federal Reserve hat sich entschieden von den Risiken des Arbeitsmarktes hin zu den Inflationsrisiken verschoben, nachdem ein dritter aufeinanderfolgender starker Arbeitsmarktbericht veröffentlicht wurde — und mehrere Fed-Offizielle diskutieren jetzt offen über Zinserhöhungen für später in diesem Jahr. Für Bitcoin und die Krypto-Märkte, die bereits mit Rekord-ETF-Abflüssen, dem ersten Bitcoin-Verkauf seit vier Jahren und einem Bruch unter den 200-Tage-Durchschnitt zu kämpfen haben, stellt die Aussicht auf tatsächliche Fed-Zügelung den herausforderndsten makroökonomischen Gegenwind des aktuellen Zyklus dar.

Die Beschäftigungsdaten: drei aufeinanderfolgende Konsensübertreffungen

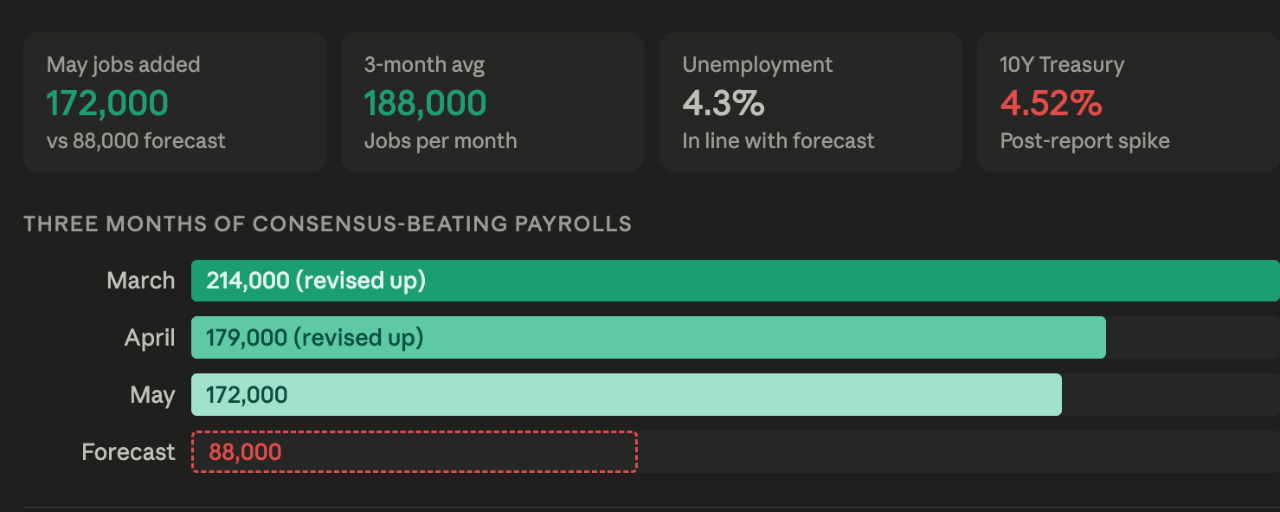

Die US-Wirtschaft hat im Mai 172.000 Arbeitsplätze hinzugefügt, weit über der Konsensschätzung von 88.000. Die Vormonate wurden stark nach oben revidiert – März um 29.000 auf 214.000 und April um 64.000 auf 179.000. Das durchschnittliche monatliche Beschäftigungswachstum der letzten drei Monate liegt nun über 188.000 – eine Zahl, die zu jedem Zeitpunkt in der prä-pandemischen Ära als gesund angesehen worden wäre und ein weit hergeholter Unterschied zu Beginn des Jahres 2026 ist, als einige Fed-Vertreter vorschlugen, dass null Beschäftigungswachstum immer noch einen ausgewogenen Arbeitsmarkt darstellen könnte.

"Der dritte aufeinanderfolgende Konsensübertreffung bei den Nichtlandwirtschaftlichen Beschäftigungszahlen im Mai sollte die Bedenken der FOMC über die Abwärtsrisiken für den Arbeitsmarkt weiter verringern, wodurch es für die Fed noch schwieriger wird, die erhöhten Raten der Kern- und Gesamtinflation zu ignorieren", sagte Stephen Brown, Chefökonom für Nordamerika bei Capital Economics. "Sofern der Arbeitsmarkt nicht erneut eine dramatische Sommerarbeitsplatzangst erleidet, sieht es zunehmend danach aus, dass die FOMC später in diesem Jahr ein paar Versicherungserhöhungen beschließen wird."

Das durchschnittliche monatliche Beschäftigungswachstum über drei Monate liegt jetzt über 188.000, was eine besonders auffällige Zahl ist, wenn man bedenkt, wo die Erwartungen zu Beginn des Jahres lagen. Arbeitgeber, wie der ehemalige Senior Analyst der New Yorker Fed, Jerry Tempelman, bemerkte, "scheinen die wirtschaftlichen und finanziellen Unsicherheiten, die durch den andauernden Konflikt im Nahen Osten verursacht werden, hinter sich zu lassen" – was darauf hindeutet, dass die geopolitische Störung, die die Finanzmärkte so stark belastet hat, noch nicht in bedeutenden Schäden für die reale Wirtschaft übersetzt wurde.

Nach mehr als einem Jahr, in dem Gesundheitsjobs das monatliche Wachstum vorangetrieben haben, haben Freizeit- und Gastgewerbe im Mai 70.000 Arbeitsplätze hinzugefügt – zum ersten Mal in diesem Zyklus die Gesundheitsbranche übertroffen und möglicherweise sowohl echtes wirtschaftliches Momentum als auch saisonale Faktoren widerspiegelnd, die mit der bevorstehenden Weltmeisterschaft verbunden sind, die in den USA, Kanada und Mexiko ausgetragen wird.

Die Fed-Vertreter bewegen sich klar in Richtung Erhöhungen

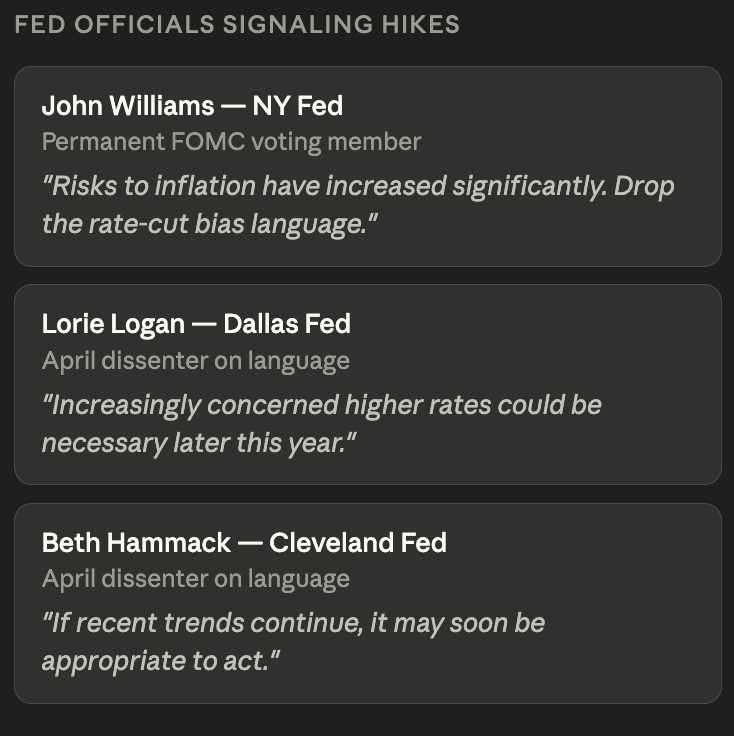

Der Arbeitsmarktbericht kommt genau zu dem Zeitpunkt, an dem mehrere Präsidenten der Federal Reserve bereits begonnen haben, ihre öffentliche Sprache in Richtung Zinserhöhungen zu ändern. Die Konvergenz der aggressiven Signale von mehreren Fed-Vertretern in derselben Woche, in der die Beschäftigungszahlen über den Erwartungen lagen, stellt eine bedeutende politische Wende dar.

Der Präsident der New York Fed, John Williams, sagte diese Woche gegenüber Yahoo Finance, dass die Risiken für die Inflation im Lichte des Konflikts im Nahen Osten und einer widerstandsfähigen Wirtschaft "deutlich" gestiegen sind, während die Risiken für die Arbeitslosigkeit "leicht gesunken" sind. Williams schlug vor, dass die Fed die Sprache in ihrer politischen Erklärung, die signalisiert, dass der nächste Schritt eine Zinssenkung sein wird, fallen lassen sollte – eine Sprache, der drei FOMC-Mitglieder bereits beim April-Meeting widersprochen haben.

Die Präsidentin der Dallas Fed, Lorie Logan – eine der drei Widersacher – ging noch weiter. Logan sagte am Mittwoch, dass die Inflation zu lange braucht, um das Ziel von 2% der Fed zu erreichen, und dass sie "zunehmend besorgt ist, dass höhere Zinssätze später in diesem Jahr notwendig sein könnten, um die Preisstabilität vollständig wiederherzustellen und beide Seiten des dualen Mandats der Fed angemessen auszubalancieren."

Die Präsidentin der Cleveland Fed, Beth Hammack, eine weitere Widersacherin im April, warnte am Dienstag, dass es bald Zeit sein könnte, die Zinssätze zu erhöhen, weil Bedenken bestehen, dass steigende Preise sich verfestigen könnten. "Für heute ist es vernünftig, die Zinsen stabil zu halten, angesichts der Unsicherheiten über den wirtschaftlichen Ausblick", sagte Hammack. "Aber wenn die jüngsten Trends anhalten, könnte es bald angebracht sein, zu handeln."

Drei FOMC-Mitglieder, die öffentlich Offenheit für Zinserhöhungen signalisieren, zusammen mit einem dritten aufeinanderfolgenden Übertreffen der Gehaltsabrechnungen und Inflationsdaten, die mit 3,8% über dem Ziel liegen, schaffen die Bedingungen für eine formelle politische Wende beim Treffen am 17. Juni – das erste unter dem neuen Vorsitzenden Kevin Warsh.

Das Treffen am 17. Juni: der nächste kritische Katalysator

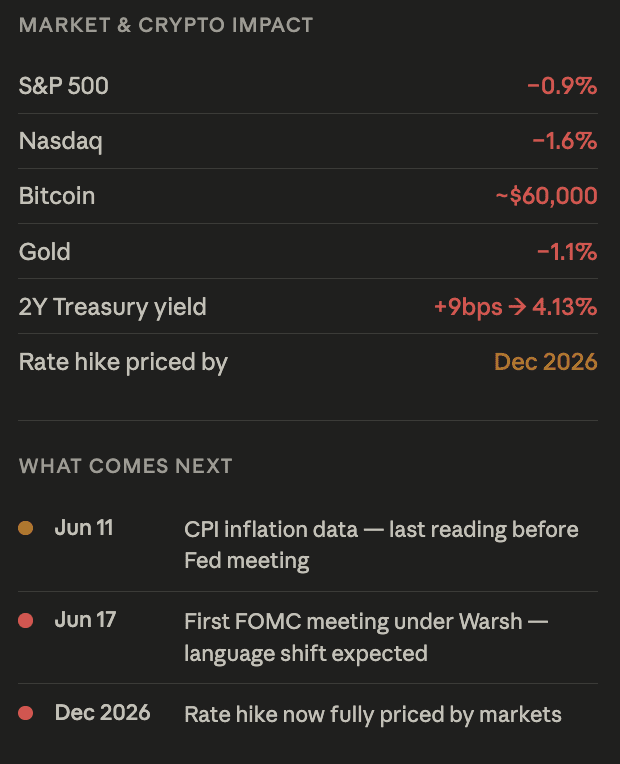

Die Fed-Vertreter werden am Mittwoch, den 11. Juni, ein weiteres CPI-Inflationsdatum erhalten, bevor sie sich am 17. Juni treffen, um die Zinssätze zu bestimmen. Dieser CPI-Druck hat jetzt binäre Bedeutung für die Krypto-Märkte. Ein schwacher Wert könnte das letzte Argument für die Stabilität der Zinsen liefern und die Zinserhöhungsnarrative verzögern. Ein starker Wert – der mit dem CPI-Trend von 3,8% im April übereinstimmt – würde wahrscheinlich den Fall für die von Williams beschriebene Sprachänderung besiegeln und möglicherweise den tatsächlichen Zeitpunkt für Zinserhöhungen vorverlegen.

Das CME FedWatch-Tool preiste bereits eine Zinserhöhung der Federal Reserve bis Dezember 2026, bevor die Gehaltsabrechnungen am Freitag veröffentlicht wurden. Nach dem herausragenden Bericht könnte sich dieser Zeitrahmen weiter Richtung September oder sogar auf das Treffen im Juni selbst komprimieren, wenn der CPI am 11. Juni den inflationären Trend bestätigt.

Was das für Bitcoin bedeutet

Für Bitcoin sind die Auswirkungen einer echten Fed-Zinserhöhung – anstatt einfach nur die Zinsen stabil zu halten – schwerwiegender, als die derzeitige Preisbewegung vollständig eingepreist hat. Zinssenkungen waren der grundlegende makroökonomische Rückenwind für den Bitcoin-Bullenmarkt 2024 und 2025. Zinserhöhungen stellen die strukturelle Umkehrung dieses Rückenwinds in einen Gegenwind dar.

Höhere Zinsen erhöhen die Opportunitätskosten für das Halten von nicht-ertragbringenden Vermögenswerten. Sie stärken den Dollar. Sie komprimieren die Liquiditätsbedingungen, die die Preise spekulativer Vermögenswerte unterstützen. Sie machen die Treasury-Renditen – bereits bei 4,52% für die 10-jährigen – im Vergleich zu Bitcoins null Rendite noch attraktiver. Und sie verringern die Bereitschaft von gehebelten institutionellen Investoren, risikobehaftete Anlagen zu halten, wenn die Kreditkosten steigen.

Bitcoin fiel am Freitag kurz unter 60.000 USD, bevor es sich auf etwa 60.000 USD erholte – das Februar-Zyklustief, das nun getestet wurde. Der Bruch des 200-Tage-Durchschnitts, die überverkauften RSI-Werte und das Ende der ETF-Abflüsse bieten potenzielle technische Unterstützung für einen kurzfristigen Bounce. Sollte jedoch das Fed-Meeting am 17. Juni die von Williams beschriebene Sprachänderung liefern – die formal signalisiert, dass der nächste Schritt eine Erhöhung und nicht eine Senkung sein könnte – wird der strukturelle Bull-Case für Bitcoin eine grundlegende Neubewertung erfordern.