Der strukturelle Bullenmarkt im Gold hat eine Phase harter Konsolidierung nach einem parabolischen Overshoot erreicht. Ein erheblicher Teil der großen Holder hat Gewinne in andere Trades rotiert, und dieser stetige Abfluss begrenzt jeden Rallye-Versuch, bevor er an Schwung gewinnt.

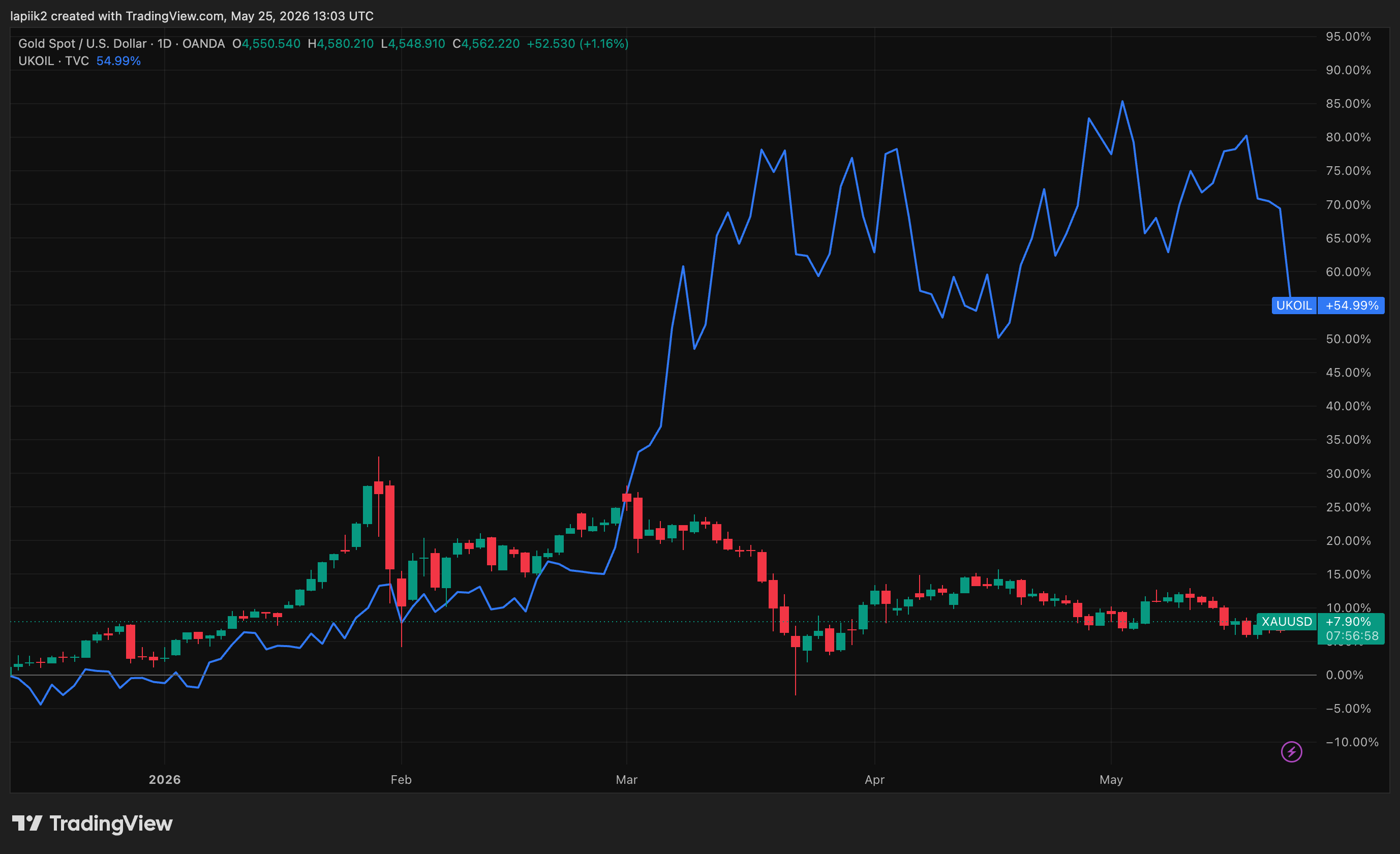

Das aussagekräftigste Signal kommt aus der Gold-Öl-Beziehung seit Beginn des Krieges am 28. Februar. Brent ist in diesem Zeitraum um etwa 66% gestiegen, während Spot-Gold um etwa 14% gefallen ist. In dem vorherigen Regime war diese Kombination einfach unmöglich. Geopolitische Schocks hoben früher beide Vermögenswerte zusammen.

Der Mechanismus hat sich nun umgekehrt: Steigendes Öl speist sich in die Inflationserwartungen ein, preist den Fed-Weg höher, stärkt den Dollar und erhöht die Opportunitätskosten für den Besitz eines null-rendite Vermögenswerts. Die Wahrscheinlichkeit eines mindestens einen Fed-Zinsschrittes im Jahr 2026 ist auf 58% gestiegen.

Spot-Trades liegen bei $4,540 pro Unze, ein Rückgang von 14.6% gegenüber dem Januar-Hoch von $5,318, aber immer noch etwa 38% im Jahresvergleich. Das Gold-Silber-Verhältnis liegt bei 59.4. Die Volatilität hat sich scharf auf viermonatige ATR-Tiefs komprimiert. Das ist das Bild einer gespannten Feder, nicht eines abgeschlossenen Moves.

Nach rekordhohen ETF-Abflüssen in Nordamerika von $12.7B im März kehrte der April mit $6.6B an globalen Zuflüssen um. Die gesamten Bestände stiegen auf 4,137 Tonnen, dem dritthöchsten Stand aller Zeiten. An der COMEX stehen die Netto-Long-Positionen des verwalteten Geldes bei etwa 100,600 Kontrakten, was ungefähr $45.7B an nominaler Exponierung entspricht.

Die letzte Woche zeigte einen vorsichtigen Aufbau von Long-Positionen bei gleichzeitig kleiner Reduzierung der Shorts. Offenes Interesse bei 545,000 Kontrakten sieht gesund aus, ohne offensichtliche Verzerrungen. Die Shanghai-London-Prämie hielt sich stabil bei $15-$20 pro Unze, wobei die LBMA-Lager in London Ende April 9,372 Tonnen hielten, die etwa $1.4T wert sind. Es gibt keine Anzeichen von physischem Stress irgendwo im System.

Die strukturellen Verschiebungen, die die Goldgeschichte neu schreiben

Zentralbanken: Immer noch die Basis, nicht mehr bedingungslos

Zentralbanken kauften im Q1 netto 244 Tonnen, was einem Anstieg von 17% im Quartalsvergleich und über dem Fünfjahresdurchschnitt entspricht. Aber zum ersten Mal in diesem Zyklus wurden auch gemeldete Verkäufe mit etwa 115 Tonnen im Quartal-material, angetrieben von der Türkei, Russland und Aserbaidschans SOFAZ. Für sanktionierte oder währungsbelastete Emittenten ist Gold zu einem Liquiditätsmanagementinstrument geworden, anstatt nur eine Reserveabsicherung zu sein.

Die Türkei nutzt Gold-Swaps zur Bewältigung der FX-Bedürfnisse. Russland monetarisiert den Goldanteil seines Staatsfonds, um das Haushaltsdefizit zu decken. Unterdessen tauchen engagierte Käufer weiterhin auf: Polen fügte im Q1 31 Tonnen zu einem Ziel von 700 Tonnen hinzu, und China kaufte im Q1 7 Tonnen plus weitere 8 im April, was den 18.monatlichen Akkumulationsmonat darstellt. Die PBoC-Bestände belaufen sich jetzt auf 2,322 Tonnen, etwa 9% der gesamten Reserven. Bei $4,500 und darüber sind offizielle Käufer selektiv. Sie akkumulieren bei Rückgängen, anstatt dem Preis nachzujagen.

Asien ist nicht mehr ein einzelner bullischer Impuls

China bleibt der Hauptmotor für physisches Gold, zeigt jedoch klare Anzeichen einer Verlangsamung. Die Nettoimporte im Q1 erreichten 316 Tonnen, was einem Anstieg von 333% im Jahresvergleich entspricht, und allein im März wurden 143 Tonnen importiert. Im April änderte sich der Ton: SGE-Abhebungen fielen auf 103 Tonnen, was einem Rückgang von 23% im Monat und 33% im Jahresvergleich entspricht. Chinesische Gold-ETFs verzeichnen seit acht aufeinanderfolgenden Monaten Zuflüsse, mit $498M im April.

Indien bewegt sich in die entgegengesetzte Richtung mit absichtlicher politischer Kraft dahinter: Importzölle wurden von 6% auf 15% angehoben, Händler bieten Rekordrabatte von bis zu $207 pro Unze an, und das Schrottangebot steigt stark. Die Regierung kühlt absichtlich den größten Einzelhandelsgoldmarkt der Welt, um die Rupie zu stabilisieren.

Der Golf liest sich am besten als potenzieller Käufer in einem tieferen Dollar-Abwertungsszenario, nicht als aktiver Verteidiger von $4,500. Das einheitliche asiatische Gebot, das 2024 angetrieben hat, existiert nicht mehr.

Angebot: der am meisten unterschätzte Faktor in der Erzählung

Das Gesamtangebot im Q1 wuchs nur um 2% im Jahresvergleich bei Preisen über $4,500. Das ist eine außergewöhnlich schwache Reaktion. Die Explorationsinvestitionen wurden zwischen 2013 und 2020 systematisch unterbewertet, und die großen Produzenten, Newmont, Barrick und Agnico Eagle, leiten unerwartete Margen in Dividenden und Rückkäufe statt in neue Projekte.

Die branchenweiten All-in-Nachhaltigkeitskosten liegen im Bereich von $1,500-$1,800, sodass die Margen enorm sind, aber das Management wählt Kapitaldisziplin über Volumenwachstum. Selbst bei $4,000-$4,200 würde das Angebot nicht genug steigen, um einen Überschuss zu schaffen. Das ist der langfristige Anker unter der Bull-These für einen Horizont von 2027+.

Wo die Preise von hier aus hingehen

Der institutionelle Konsens ist gesunken, bleibt jedoch konstruktiv: JPMorgan bei $5,243, Goldman bei $5,400, UBS bei $5,900-$6,200, mit einem Median-Konsens von etwa $5,300. Drei Szenarien definieren den Bereich:

Basisfall (50%): $4,350-$4,900. China und die Zentralbanken verteidigen den Boden, Indien und die Zinsen begrenzen das Aufwärtspotenzial, die Fed bleibt bis Q3 auf Hold.

Bullenszenario (30%): $5,000-$5,600+. Fallende reale Renditen, weicherer Dollar, erneute ETF-Zuflüsse und neue Staatskäufer treten ein. Bestätigung kommt durch einen nachhaltigen Schluss über $4,900.

Bear-Szenario (20%): $4,100-$4,300. Steigende 10-Jahres-Renditen, ein hawkish Fed-Pivot, vertiefte indische Rabatte und eine Rückkehr zu ETF-Abflüssen. Der Trigger, auf den man achten sollte, ist ein Verlust von $4,350 bei steigendem offenen Interesse.

Sechs Dinge, die jetzt wichtig sind

Zurzeit hat sich der marginale Preisfestleger auf wöchentlicher Basis auf Zinssätze, den Dollar, Öl, ETF-Flows und Futures-Positionierungen verlagert, was bedeutet, dass die PBoC den Markt nicht mehr anführt.

Gleichzeitig hat die Inversion der Gold-Öl-Korrelation während des Iran-Konflikts eine der grundlegenden Annahmen der sicheren Hafenallokation gebrochen, was jetzt eine umfassende Neubewertung des Portfolios erfordert.

Darüber hinaus ist Gold für eine Teilmenge von Zentralbanken offiziell zu einem Stressliquiditätsinstrument geworden, und diese Entwicklung führt zu einer strukturell neuen Quelle des Angebots, die von 2022 bis 2024 vollständig fehlte.

Unterdessen hat sich die asiatische Nachfrage bifurkisiert, da China den Markt zögerlich unterstützt, Indien ihn aktiv unterdrückt und andere Märkte einzeln zu klein bleiben, um diese Maßnahmen auszugleichen.

Auf der Angebotsseite ist die Situation strukturell unelastisch, da die Bergbauaktivitäten selbst auf $4,500-Preise kaum reagieren, und dieses spezifische Level bleibt der langfristige Anker unter der Bull-These für 2027 und darüber hinaus.

Was die Schlüssellevels betrifft, sitzt das asiatische Staatsgebot derzeit im Bereich von $4,000–$4,200, die $4,400–$4,600-Zone stellt die aktuelle Unentschlossenheitszone dar, und eine Bewegung über $4,900 bestätigt ein neues Bein nach oben.

Schlussfolgerung

Der Goldmarkt hat eine reife, institutionelle Phase betreten, in der die emotionalen geopolitischen Gebote der Vergangenheit durch strikte makroökonomische Disziplin ersetzt wurden.

Während das strukturelle Bull-Szenario bis zum Ende des Jahrzehnts aufgrund schwerer Unterinvestitionen im Bergbau und systematischer Zentralbankakkumulation intakt bleibt, ist das unmittelbare Aufwärtspotenzial fest begrenzt. Höhere Inflation, die durch Öl angetrieben wird, hat den Fed-Weg und den US-Dollar effektiv als Waffe gegen Gold mit null Rendite eingesetzt.

Solange der Markt zwischen einem zögerlichen China am Boden und einem hawkish Fed an der Decke ausgeglichen bleibt, ist Gold in einer engen, gesunden Konsolidierung gefangen. Der unmittelbare Weg nach vorne ist keine makroökonomische Umkehr, sondern ein Geduldsspiel innerhalb des Bereichs von $4,350 - $4,900, während man darauf wartet, dass die makroökonomische Feder sich fest genug zusammenzieht, bevor der nächste große Ausbruch erfolgt.