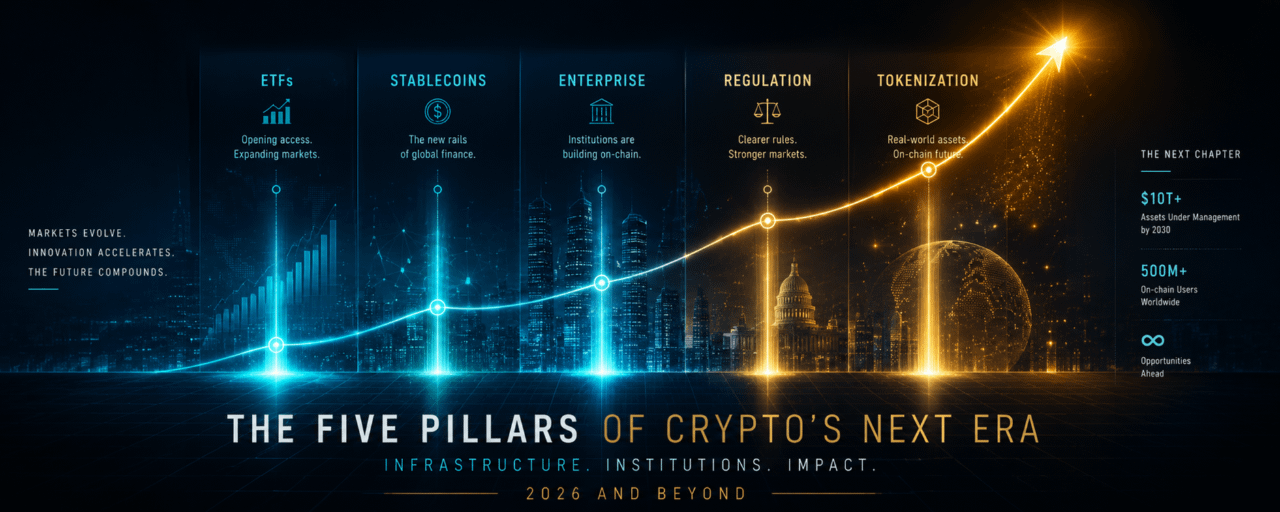

Vergiss die Hype-Zyklen und die Crash-Schlagzeilen. Fünf strukturelle Veränderungen formen Krypto leise von einem spekulativen Experiment zu einer globalen Finanzinfrastruktur um.

Die Narrative hat sich verändert. Die meiste Zeit seiner Existenz operierte Krypto mit einer einzigen, dominanten Geschichte: Das könnte eines Tages riesig werden. Diese Geschichte zog frühe Adopter an, befeuerte spekulative Blasen und trieb Billionen-Dollar-Marktkapitalisierungen auf, die mehr auf Möglichkeit als auf Beweis basierten. Und über Jahre hinweg hatten Kritiker zumindest teilweise recht mit ihrer Skepsis — ein Großteil der Aktivitäten war zirkulär, spekulativ und vom realen Nutzen losgelöst. 2026 fühlt sich anders an. Nicht, weil die Preise parabolisch gestiegen sind (das sind sie nicht — Bitcoin hat in diesem Jahr in einer breiten Spanne gehandelt), sondern weil sich das strukturelle Bild auf Weisen verschoben hat, die sich nicht leicht umkehren lassen. Die Branche ist nicht nur größer; sie ist anders aufgebaut. Hier sind fünf konkrete Anzeichen, dass Krypto in ein wirklich neues Zeitalter eingetreten ist.

Spot-Bitcoin-ETFs sind jetzt Mainstream-Institutionelle Bestände. Die Genehmigung von Spot-Bitcoin-ETFs in den USA im Januar 2024 wurde weithin als historischer Moment gefeiert. Aber die wahre Bedeutung wird erst im Nachhinein klar. US-Spot-Bitcoin-ETFs verzeichneten allein im Jahr 2025 etwa 22 Milliarden Dollar an Nettomittelzuflüssen und verzeichneten sieben Monate lang positive Flüsse des Jahres. Ether-ETFs fügten fast 10 Milliarden Dollar hinzu. Das sind keine Einzelhändler-Tagetrader – das sind Pensionsfonds, Stiftungen, RIAs und Family Offices, die zum ersten Mal über konforme, regulierte Wrapper in Krypto investieren. Der GENIUS-Gesetzesentwurf, der 2025 verabschiedet wurde, beschleunigte dies weiter, indem er den ersten föderalen Regulierungsrahmen für Zahlung-Stablecoins etablierte und klärte, wie Banken und Finanzinstitute digitale Vermögenswerte ausgeben und verwahren können. Die Gesetzgebung gab der traditionellen Finanzwelt effektiv eine Erlaubnisstruktur, um im großen Stil mit Krypto zu interagieren. Wie Grayscale in seinem institutionellen Ausblick 2026 feststellte: Vor fünfzehn Jahren war Krypto ein einzelner Vermögenswert mit einer Marktkapitalisierung von etwa 1 Million Dollar. Heute ist es eine aufkommende alternative Anlageklasse mit einer kombinierten Marktkapitalisierung von etwa 3 Billionen Dollar. Der Unterschied ist nicht Spekulation – es ist institutionelle Architektur.

Der Stablecoin-Markt hat 310 Milliarden Dollar überschritten. Zahlen wie "310 Milliarden Dollar" können abstrakt erscheinen, bis man berücksichtigt, was sie repräsentieren: ein paralleles, ständig aktives, programmierbares Dollarsystem, das Transaktionen rund um die Uhr, sieben Tage die Woche, über Grenzen hinweg ohne Clearinghäuser oder Verzögerungen im Korrespondenzbankwesen abwickelt. Die gesamte Marktkapitalisierung von Stablecoins betrug zu Beginn von 2026 rekordverdächtige 310 Milliarden Dollar, angeführt von Tether (USDT) und USDC, die zusammen den Großteil des zirkulierenden Angebots ausmachen. Bis Mai 2026 hatte sich dieser Wert weiter auf etwa 320 Milliarden Dollar erhöht. Das Übertragungsvolumen von Stablecoins erreichte im ersten Quartal 2026 allein 28 Billionen Dollar. Das jährliche Transaktionsvolumen von Stablecoins überschritt 2025 4 Billionen Dollar – ein Anstieg von 83 % im Jahresvergleich. Zum Vergleich: Das gesamte jährliche Netzwerk von Visa verarbeitet etwa 14 Billionen Dollar. Stablecoins sind im Vergleich dazu kein Rundungsfehler mehr. Was sich geändert hat, ist nicht nur das Volumen. Es ist der Anwendungsfall. Im Jahr 2020 war die meisten Stablecoin-Aktivitäten Krypto-zu-Krypto-Handel. Bis 2026 werden Stablecoins zunehmend für B2B grenzüberschreitende Abwicklung, institutionelles Cash-Management und Einzelhandelsüberweisungen verwendet. JPMorgan und BitGo haben beide stabilecoinbasierte Abwicklungsdienste erweitert. USDT und USDC machen jetzt etwa 34 % aller krypto-denominierten grenzüberschreitenden Transaktionen aus. Der "Stablecoin-Standard" – sofortige, kostengünstige, 24/7 Dollar-denominierte Abwicklung – ist zunehmend die Infrastruktur, die ernsthafte Finanzakteure wollen.

Die Big Four Beratung kauft ein – und zwar buchstäblich. Am 19. Mai 2026 erwarb Deloitte – eines der vier größten Dienstleistungsunternehmen der Welt – Blocknative, ein Unternehmen für Krypto-Infrastruktur, das sich auf die Echtzeit-Überwachung des Mempools, die Vorhersage von Gasgebühren und Transaktionsmanagement-Tools spezialisiert hat. Der Deal, der als Talentakquise strukturiert wurde, bringt das spezialisierte Web3-Engineering-Team von Blocknative in die Kundenservice-Abteilung von Deloitte, wo sie sich darauf konzentrieren werden, "Web3-Innovation in Deloittes Kundenportfolio voranzutreiben." Die eigenständigen API-Dienste von Blocknative werden bis zum 19. Juni eingestellt, während das Team sich vollständig auf Unternehmensarbeit konzentriert. Das mag wie eine Fußnote erscheinen. Ist es aber nicht. Deloitte bietet bereits Buchhaltungs-, Prüfungs- und Unternehmensdienstleistungen für Krypto-Firmen an. EY und PwC haben vergleichbare Praktiken aufgebaut. Die Akquisition von Blocknative repräsentiert etwas deutlicheres: eine Big Four-Firma entscheidet, dass das Talent, das benötigt wird, um die nächste Generation von Blockchain-Infrastruktur aufzubauen, wertvoll genug ist, um direkt absorbiert zu werden, anstatt es auszulagern. Wenn die Firmen, die die Fortune 500 prüfen, anfangen, Krypto-Infrastruktur-Teams zu akquirieren, ist die "institutionelle Ära" nicht auf dem Weg – sie ist bereits hier.

Die US-Bundespolitik hat sich von Durchsetzung zu Regulierung gewandelt. In der Geschichte von Krypto war die Beziehung der US-Bundesregierung zur Branche lange Zeit durch Durchsetzungsmaßnahmen geprägt: SEC-Klagen, Vergleiche mit Börsen, Festnahmen von Börsenleitern und wiederholte Warnungen, dass die meisten Tokens nicht registrierte Wertpapiere seien. Diese Haltung hat sich wesentlich geändert. Der GENIUS-Gesetzesentwurf etablierte den ersten föderalen Regulierungsrahmen für Zahlung-Stablecoins und ermöglicht es US-Banken und Finanzinstituten, regulierte Stablecoins unter strukturiertem Aufsicht auszugeben und zu verwalten. Die Aufhebung von SAB 121 und die Einführung von SAB 122 erlaubten es Banken, digitale Vermögenswerte mehr wie traditionelle Vermögenswerte zu behandeln – was eine signifikante Buchhaltungsbarriere beseitigte, die große Verwahrer auf der Seitenlinie gehalten hatte. Die Genehmigungsfristen für Krypto-ETFs haben sich beschleunigt. Die regulatorische Klarheit vertieft sich in Handel, Verwahrung und Tokenisierung. Die SEC, CFTC und Bankregulierungsbehörden bauen jetzt strukturierte Rahmenbedingungen auf, anstatt fallweise Durchsetzung zu verfolgen. Das ist keine Deregulierung – es ist das Gegenteil. Es ist der Bau einer regulatorischen Architektur, die es institutionellem Kapital ermöglicht, digital mit Vermögenswerten im großen Stil zu interagieren, mit rechtlicher Sicherheit. Das ist ein grundlegend anderes Betriebsklima als das, was vor zwei Jahren existierte.

Tokenisierte reale Vermögenswerte bewegen sich von der Pilotphase in die Produktion. Vielleicht ist der bedeutendste strukturelle Wandel, der gerade in Krypto stattfindet, der am wenigsten in der Mainstream-Berichterstattung diskutiert wird: die Tokenisierung realer Vermögenswerte überschreitet leise die Grenze vom Experiment zur Infrastruktur. Im ersten Quartal 2026 erreichten tokenisierte US-Staatsanleihen allein etwa 13–14 Milliarden Dollar an On-Chain-Vermögenswerten. Der breitere Markt für tokenisierte RWA hat 25–32 Milliarden Dollar überschritten, je nach Methodik – was mehr als das Dreifache von 5,42 Milliarden Dollar zu Beginn von 2025 ist. Der BUIDL-Fonds von BlackRock erreichte etwa 2,5 Milliarden Dollar an verwaltetem Vermögen und wurde nun in DeFi-Schienen integriert, was es einem regulierten Staatsfonds ermöglicht, als Sicherheit in dezentralisierten Kreditprotokollen verwendet zu werden. Im Mai 2026 reichte BlackRock bei der SEC Anträge für zwei zusätzliche tokenisierte Fondsstrukturen ein, was einen bewussten Wandel von einzelnen Pilotprodukten zu einer diversifizierten Produktlinie signalisiert. Wie BlackRock-CEO Larry Fink in seinem Jahresbrief 2026 schrieb, könnte die Tokenisierung dazu beitragen, das Finanzsystem zu aktualisieren, indem Investitionen "leichter auszugeben, leichter zu handeln und leichter zugänglich zu machen". Die Erzählung hat sich, wie ein Analyst es ausdrückte, von "großen Banken, die Blockchain erkunden" zu "großen Banken, die Produkte bereitstellen" verschoben. Tokenisierte Immobilien haben den Sandbox-Bereich verlassen und sind in Sekundärmärkte in Hongkong und Dubai eingetreten. Das MAS-Projekt Guardian von Singapur hat die Phase des operativen Fahrplans erreicht. Morgan Stanley kündigte Pläne an, den Handel mit tokenisierten Aktien und ETFs in der zweiten Jahreshälfte 2026 zu unterstützen. Franklin Templeton, JPMorgan und Ondo Finance sind alle in Produktion. Die "Pilotphase" der Tokenisierung ist vorbei.