Am 20. Mai hat SpaceX eine S-1-Registrierungsanmeldung bei der SEC eingereicht, mit dem Tickersymbol SPCX, bereit für den NASDAQ-Launch. Dies ist das größte IPO in der Geschichte mit einer angestrebten Bewertung von etwa 1,75 Billionen Dollar. Das Emissionsprospekt zeigt die Finanzen des Unternehmens zum ersten Mal der Öffentlichkeit, und die Ergebnisse stimmen nicht ganz mit dem Eindruck vieler Leute überein.

Die meisten Leute sehen SpaceX als eine Gelddruckmaschine. Das Starlink-Satelliteninternet wird weltweit ausgerollt, und das Startgeschäft hat fast ein Monopol auf den Orbit-Markt. Aber laut dem SpaceX-Emissionsprospekt wird das Unternehmen im Jahr 2025 einen konsolidierten Umsatz von 18,674 Milliarden Dollar und einen Nettoverlust von 4,94 Milliarden Dollar aufweisen. Ein Unternehmen, das als das profitabelste Raumfahrtunternehmen gilt, hat auf dem Papier Verluste.

Woher kommen die Verluste? Das führt zurück zu Februar dieses Jahres. Musk hat mit einem rein aktienbasierten Deal seine eigene AI-Firma xAI in SpaceX integriert. Seitdem ist xAI als 'AI-Bereich' in die konsolidierten Bücher von SpaceX eingegangen. Diese S-1 ist die erste vollständige finanzielle Offenlegung nach der Konsolidierung, und es ist das erste Mal, dass die Finanzen von xAI in geprüfter Form veröffentlicht werden.

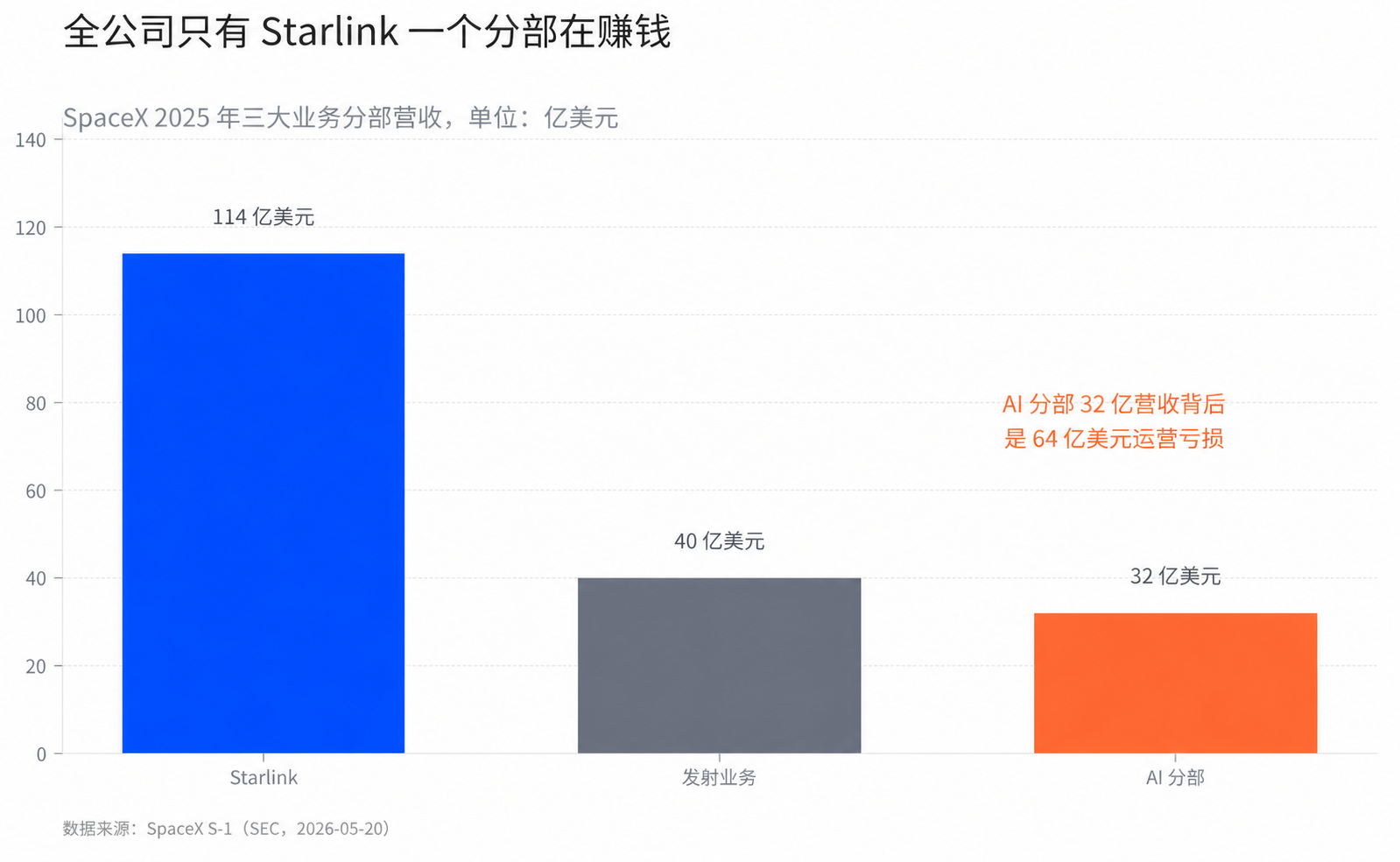

Sehen wir uns zuerst an, woher das Geld kommt. Laut dem Börsenprospekt gliedert sich der Umsatz von SpaceX im Jahr 2025 in drei Bereiche. Der Connectivity-Bereich, also Starlink, erzielt 11,4 Milliarden Dollar und wächst um etwa 50 %, was 60 % des Gesamtumsatzes des Unternehmens ausmacht. Das Startgeschäft erzielt etwa 4 Milliarden Dollar Umsatz. Der AI-Bereich erzielt 3,2 Milliarden Dollar Umsatz.

Der Schlüssel liegt nicht im Umsatz, sondern im Gewinn und Verlust. Von den drei Geschäftsbereichen macht nur Starlink einen Gewinn. Das Startgeschäft hat den Großteil der Einnahmen des Jahres in die Entwicklung der nächsten Generation von Raketen, Starship, investiert, wobei allein diese Investition fast 3 Milliarden Dollar beträgt. Der AI-Bereich ist eine andere Geschichte, hinter den 3,2 Milliarden Dollar Umsatz stehen 6,4 Milliarden Dollar Betriebsverluste. Umgerechnet bedeutet das, dass der AI-Bereich für jeden Dollar Umsatz 2 Dollar Verlust macht.

Ein Unternehmen hat drei Geschäftsbereiche, von denen nur Starlink profitabel ist. Das Startgeschäft gibt Geld für die Zukunft aus, der AI-Bereich verliert Geld für die Gegenwart, und der gesamte Gewinn des Unternehmens ruht auf der Säule Starlink.

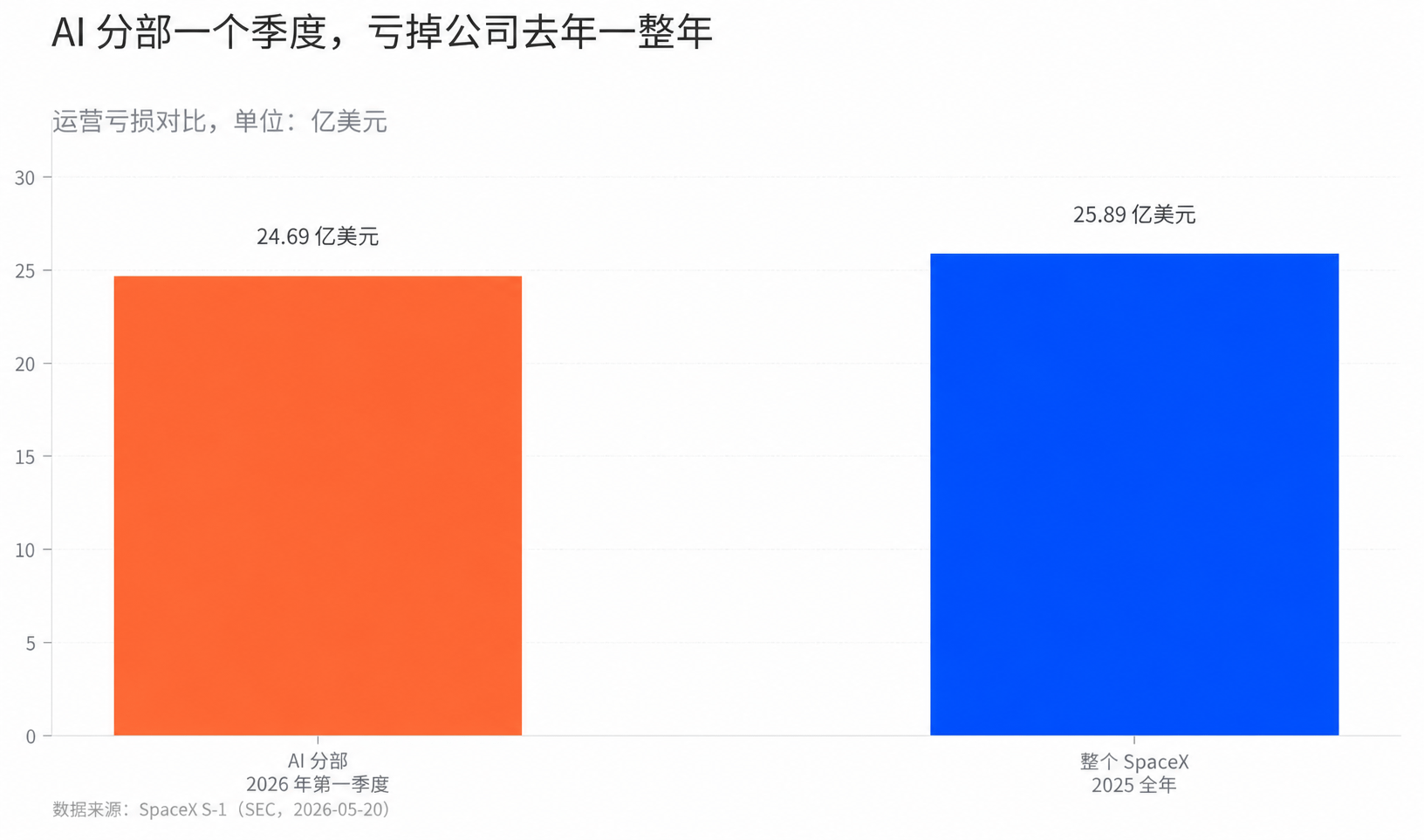

Wie schnell die Verluste im AI-Bereich ansteigen, lässt sich mit einer Vergleichsgruppe klar darstellen.

Laut dem Börsenprospekt betrugen die Betriebsverluste im AI-Bereich im ersten Quartal 2026 2,469 Milliarden Dollar. Während die gesamten Betriebsverluste von SpaceX im Jahr 2025 bei 2,589 Milliarden Dollar lagen. Das Geld, das ein Geschäftsbereich in drei Monaten verloren hat, entspricht fast dem, was das gesamte Unternehmen im letzten Jahr verloren hat.

Dieser Vergleich ist relevant, weil xAI erst im Februar dieses Jahres konsolidiert wurde. Im Bericht für 2025 spiegelt der AI-Bereich nur einen Teil der Zeit wider, das erste vollständige Auftreten in den Finanzen von SpaceX war im ersten Quartal 2026. Der Preis für die vollständige Konsolidierung war, dass der Quartalsverlust des Unternehmens von 528 Millionen Dollar im ersten Quartal 2025 auf 4,28 Milliarden Dollar im ersten Quartal 2026 anstieg. Innerhalb eines Jahres hat sich der Quartalsverlust mehr als verzehnfacht.

Elon Musk hat sich entschieden, den IPO zu diesem Zeitpunkt zu pushen, das Timing selbst ist vielsagend. Die Verluste im AI-Bereich nehmen weiter zu, und die Berichte werden zunehmend schlechter. Das Unternehmen vor einer weiteren Verschlechterung der Verluste an die Börse zu bringen, bedeutet, dass der öffentliche Markt früher teilnehmen kann.

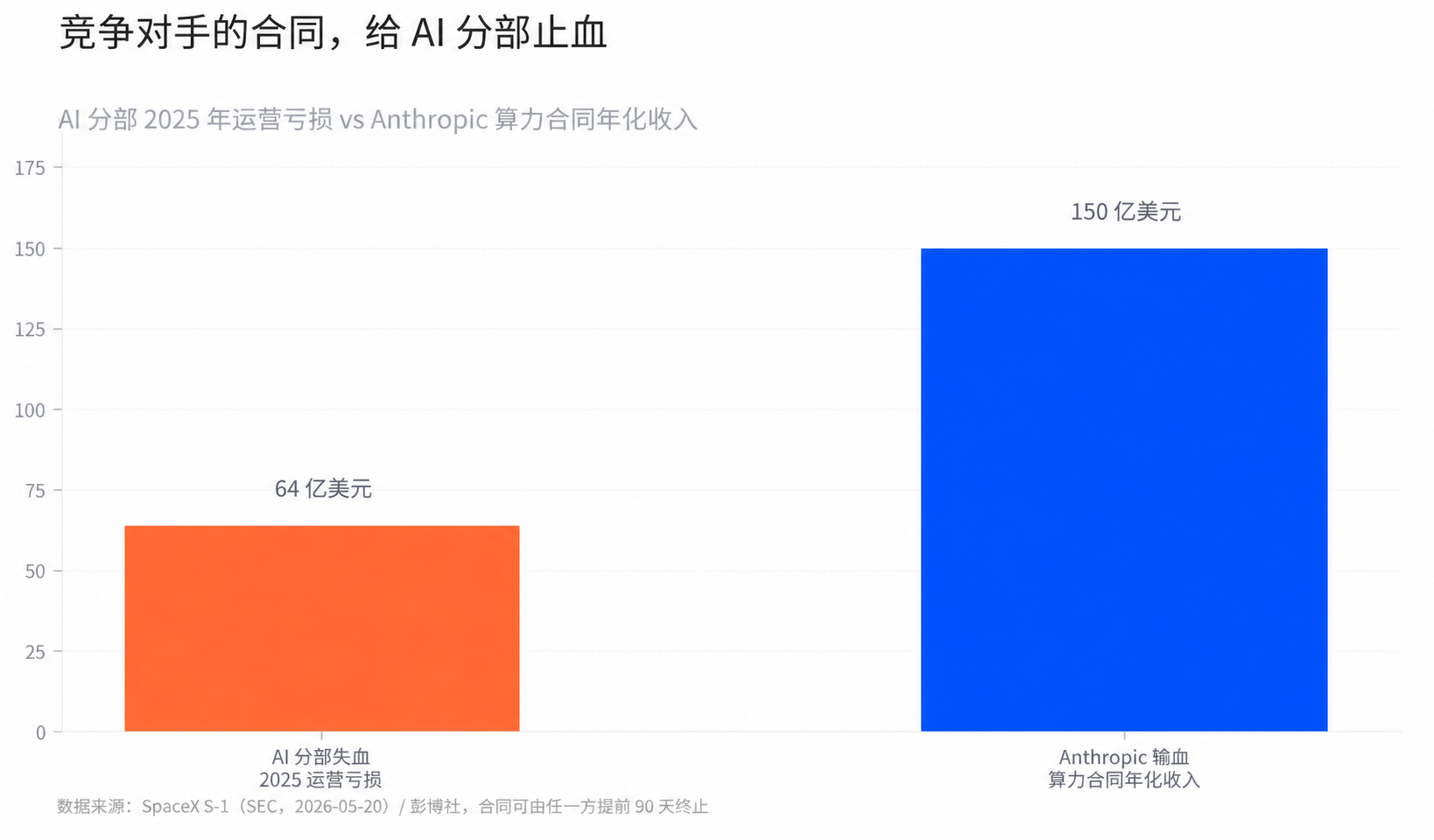

Womit wird dieses Verlustloch im AI-Bereich gefüllt? Die Antwort, die S-1 gibt, ist: Anthropic.

Das Börsenprospekt offenbart einen Vertrag über Rechenleistungsdienste. Anthropic, der Entwickler von Claude, zahlt monatlich 1,25 Milliarden Dollar an den AI-Bereich von SpaceX, um die gesamte Rechenleistung des Colossus 1-Datenzentrums in Memphis zu mieten. Dieses Datenzentrum enthält über 220.000 NVIDIA GPUs. Der Vertrag läuft bis Mai 2029, und auf Monatsbasis beläuft sich der Betrag auf etwa 15 Milliarden Dollar pro Jahr. Laut Bloomberg beträgt der Gesamtbetrag über den gesamten Zeitraum etwa 45 Milliarden Dollar.

Setzen wir 15 Milliarden und 6,4 Milliarden zusammen. Die Rechengebühren, die Anthropic jährlich zahlt, übersteigen die Betriebsverluste des AI-Bereichs im Jahr 2025 um mehr als das Doppelte. Dieser Vertrag ist die Hauptquelle, die das aktuelle Verlustloch stopft.

Der eigentliche Blickfang dieses Vertrags liegt in den Identitäten beider Parteien. Anthropic's Claude und xAI's Grok sind direkte Konkurrenten im Markt für große KI-Modelle. Die Konkurrenten sind die größten Kunden für Rechenleistung des AI-Bereichs. In S-1 bezeichnet SpaceX diese Vereinbarung als 'Verwertung ungenutzter Rechenleistung' und erklärt, dass weitere ähnliche Verträge unterzeichnet werden sollen. Aber dieser Stopfen hat einen wichtigen Punkt: Der Vertrag erlaubt es jeder Partei, 90 Tage im Voraus zu kündigen. Das Geld, das dem AI-Bereich das Überleben sichert, liegt in den Händen des Konkurrenten.

Warum der Markt bereit ist, einem verlustbringenden Unternehmen eine Bewertung von 1,75 Billionen Dollar zu geben, liegt in der Wachstumsrate von Starlink.

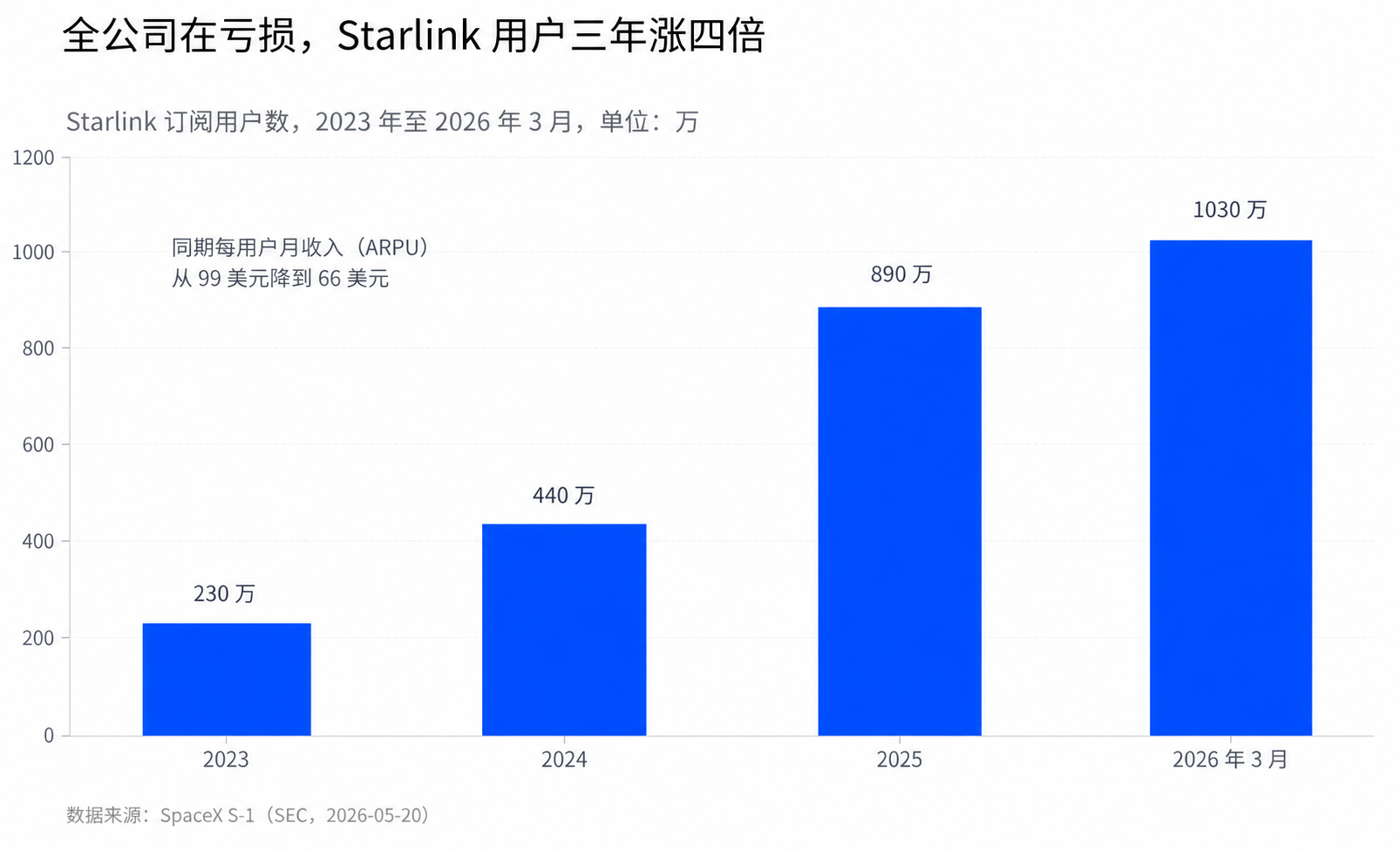

Laut S-1 stieg die Anzahl der Starlink-Abonnenten von 2,3 Millionen im Jahr 2023 auf 4,4 Millionen im Jahr 2024, 8,9 Millionen im Jahr 2025 und bis Ende März 2026 auf 10,3 Millionen. Innerhalb von drei Jahren hat sich die Nutzerzahl mehr als vervierfacht. Dies ist der einzige profitabele Geschäftsbereich von SpaceX und die einzige Kurve, die weiterhin schnell wächst. Der Markt kauft diese Kurve, nicht die aktuelle Gewinn- und Verlustrechnung.

In diesem Wachstum liegt eine Veränderung. Im gleichen Zeitraum sank der monatliche Umsatz pro Nutzer (ARPU) von Starlink von 99 Dollar im Jahr 2023 auf 66 Dollar Ende März 2026. Die Nutzerzahl steigt, aber der Umsatz pro Nutzer sinkt. Starlink tauscht niedrigere Preise gegen mehr Nutzer ein. Ob diese Kurve die Bewertung weiterhin stützen kann, hängt davon ab, ob das Wachstum der Nutzerzahlen die sinkenden Preise übertreffen kann.

Dieses Börsenprospekt von SpaceX stellt der Öffentlichkeit eine Wahlfrage. Es zu kaufen, bedeutet, gleichzeitig einen noch schnell wachsenden Starlink und einen AI-Bereich zu kaufen, der in einem einzigen Quartal so viel verlieren kann wie im gesamten letzten Jahr. Diese beiden Dinge sind jetzt unter demselben Aktiencode vereint.