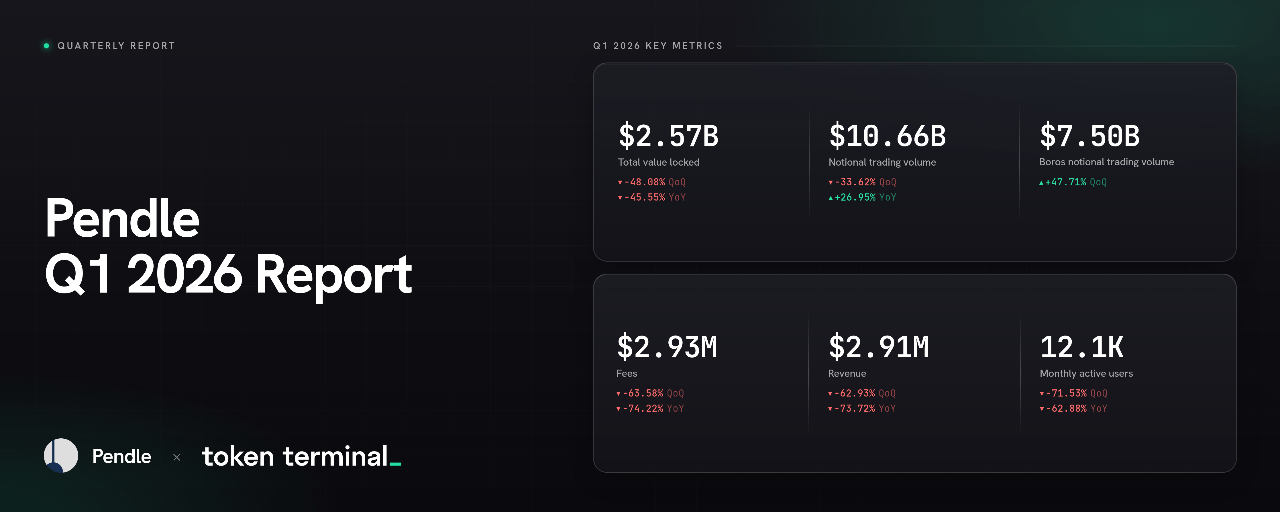

1) Zusammenfassung für Entscheidungsträger

Pendle $PENDLE ist ein Ertrags-Handelsprojekt, das es den Nutzern ermöglicht, on-chain Erträge über Principal Tokens (PTs) und Yield Tokens (YTs) zu tokenisieren und zu handeln. Dadurch können Nutzer auf feste Ertragsraten über PTs zugreifen, sich mit Hebel auf zukünftige Erträge über YTs exponieren, Liquidität bereitstellen und Erträge über verschiedene Assets, Chains und Laufzeiten handeln.

Seit dem Start im Jahr 2021 hat sich Pendle von seinem Kernprodukt der Ertrags-Tokenisierung zu einem breiteren Angebot entwickelt, das ein orderbuchbasiertes Limit-Order-System und Boros umfasst. Die Kern-Pendle-App ist auf Ertragsmärkte wie Stablecoins, synthetische Dollar, BTC, ETH, RWAs und spezifische Ökosystem-Assets ausgerichtet, während Boros das Modell auf marginbasierte Handelsstrategien über Krypto- und Nicht-Krypto-Assets ausweitet.

Das Q1 2026 setzte die Normalisierung fort, die im Q4 2025 begann, jedoch mit einem schärferen Rückgang des Kapitals, der Monetarisierung und der aktiven Nutzer. Das Notional Trading Volume war widerstandsfähiger als Gebühren und Einnahmen, und der Produktmix verlagerte sich erheblich in Richtung Boros, Pendles margengestützter Zins-Handelsplattform. Das Quartal markierte auch den Übergang von der im Q4 angekündigten Roadmap zur Ausführung, mit sPENDLE live, USDG zu Pendles Stablecoin-Marktset hinzugefügt, von Emittenten geführte Stablecoin-Märkte, die ein sichtbares Wachstumsthema wurden, und Boros wurde Pendles größtes Produkt nach Volumen.

🔑 Schlüsselmetriken (Q1 2026)

Total Value Locked: $2,57 Milliarden (-48,08% QoQ, -45,55% YoY)

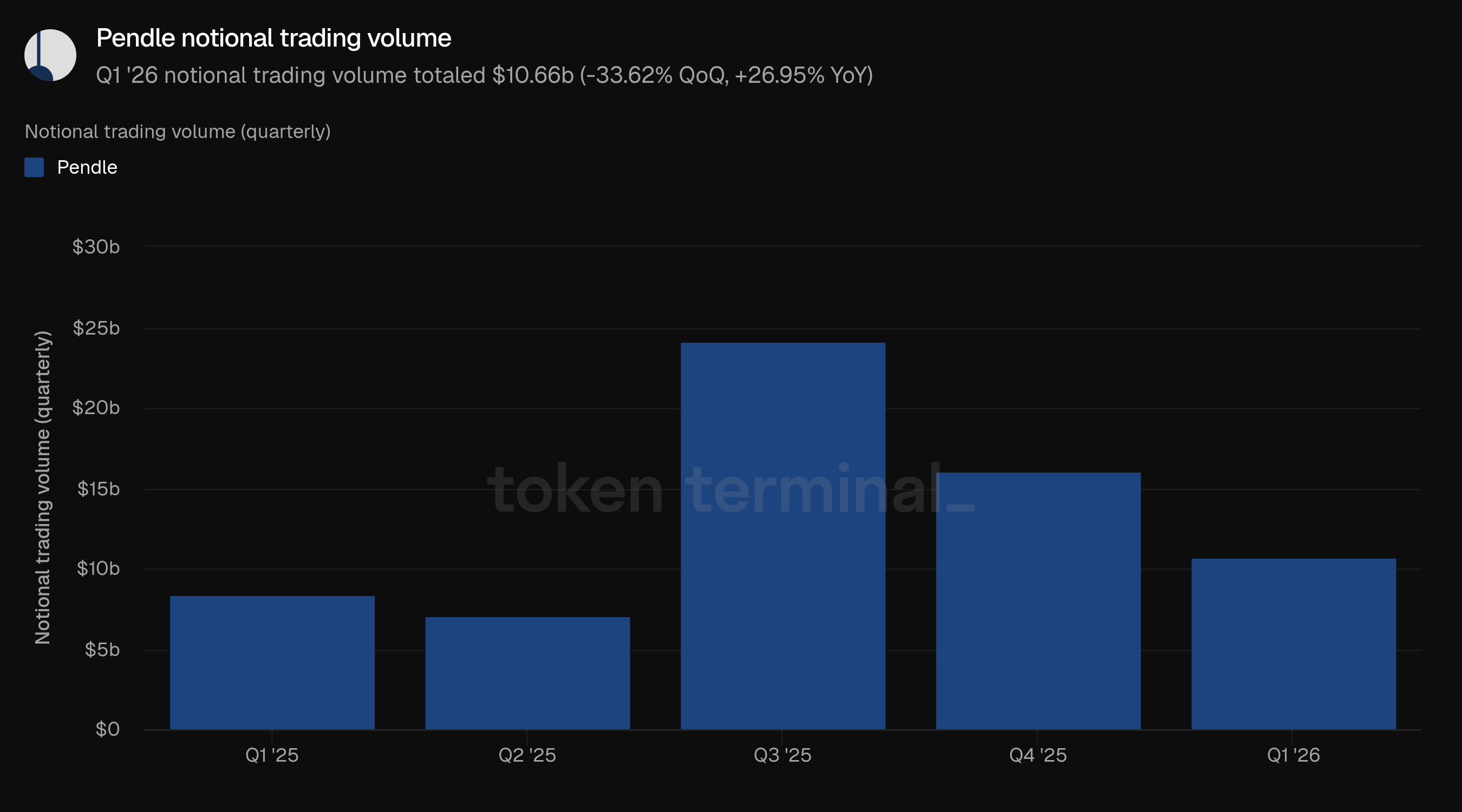

Notional Trading Volume: $10,66 Milliarden (-33,62% QoQ, +26,95% YoY)

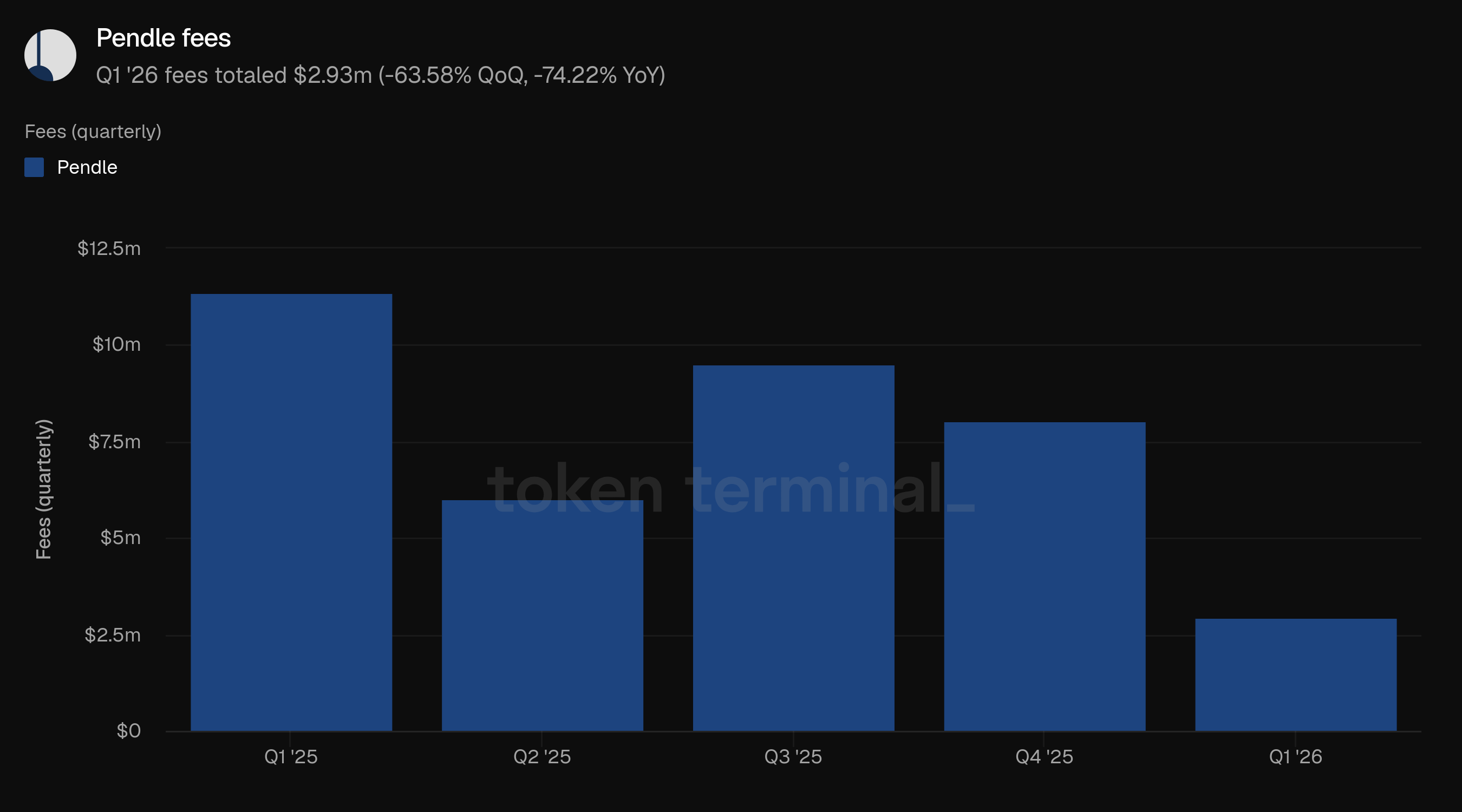

Gebühren: $2,93 Millionen (-63,58% QoQ, -74,22% YoY)

Einnahmen: $2,91 Millionen (-62,93% QoQ, -73,72% YoY)

Monatlich aktive Nutzer: 12,1 Tausend (-71,53% QoQ, -62,88% YoY)

📌 Highlights (Q1 2026)

Pendle führte sPENDLE im Januar 2026 ein und brachte die im Q4 angekündigte vePENDLE-Ersatzlösung in die Produktion.

USDG wurde im März 2026 auf Pendle eingeführt und fügte einen regulierten Stablecoin hinzu, der von Paxos ausgegeben wurde, zu Pendles Stablecoin-Ertragsmärkten hinzu.

Pendle setzte die Expansion von Boros über crypto-native Finanzierungszinsen hinaus fort, wobei die Marktabdeckung in Rohstoff-, Metall- und aktienindexgebundene Zinssätze ausgeweitet wurde.

Boros machte den Großteil des Notional Trading Volume im Q1 aus und wurde zu Pendles größtem Produkt nach Volumen.

👥 Kommentar des Pendle-Teams

"RWA war die dominierende Geschichte des Quartals sowohl für V2 als auch für Boros.

Für V2 sind RWA der größte Treiber von Liquidität und Volumen. USDG war zum Beispiel ein erfolgreiches Beispiel dafür, wie institutionelle, regulierte Vermögenswerte mit Pendle wachsen können. Der Pool hat jetzt über 230 Millionen US-Dollar TVL auf Pendle, wobei Pendle ~40% ihrer Gesamtversorgung auf Ethereum hält. PT-Looping bleibt eines der besten Risiko/Rendite-Spiele in Krypto und bietet die einzige großflächige gehebelte feste Ertragsaussetzung in DeFi, die die bescheidene 4-5% APY von USDG auf über 20% anhebt.

Eine weitere große RWA-Geschichte waren die STRC-Ertragsmünzen, deren Kategorie zum Zeitpunkt des Schreibens fast 500 Millionen beträgt. Die beiden größten Protokolle, APYX und Saturn, haben Pendle als Haupttreiber für ihr Wachstum. Pendle hält >76% von APYX’s TVL und >52% von Saturn’s. Die meisten Benutzer werden auch über Pendle onboarded, wobei es mehr Benutzer gibt, die Pendle-Derivate von STRC-Vermögenswerten halten als die zugrunde liegenden APYX- und Saturn-Vermögenswerte selbst. Interessanterweise hält Pendle nun ~3% der gesamten STRC-Marktkapitalisierung über unsere STRC-Märkte.

Für Boros dominierten ebenfalls die RWAs die Geschichte, wobei insbesondere die Rohölmärkte einen wesentlichen Teil vieler Nutzerstrategien bildeten, die versuchten, die Rückwärtsbewegungsarbitragestrategie aufgrund des Krieges und des massiven Angebotsengpasses zu verfolgen, wobei Boros ihnen einen Weg bot, ihre Finanzierungszinszahlungen festzulegen. Dies war eine Demonstration, wie Boros und Pendle in die breitere globale Finanzwirtschaft passen könnten, wobei Benutzer Strategien über Boros, Hyperliquid und CME/Robinhood hinweg anstreben.

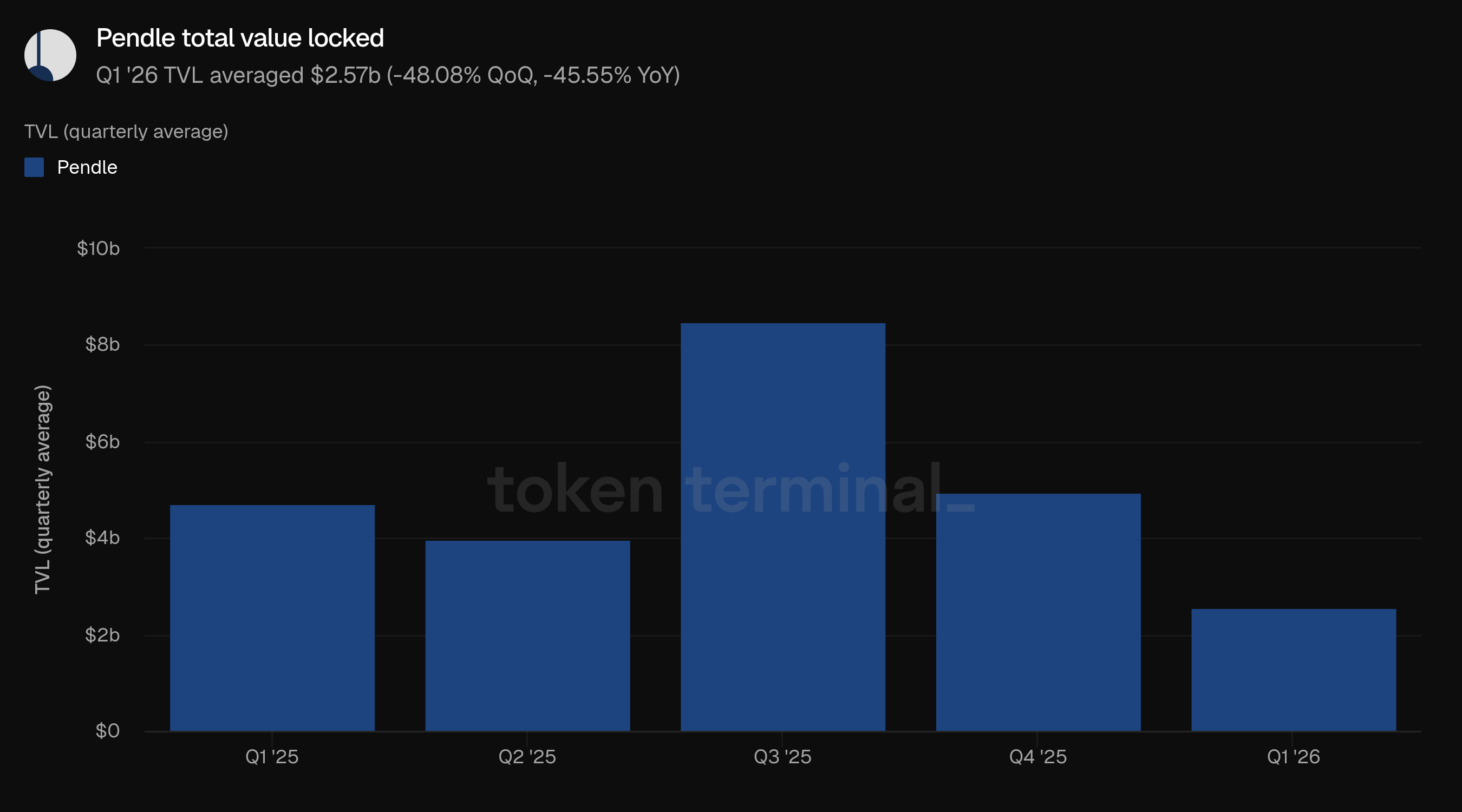

2) Total Value Locked

Total Value Locked (TVL) misst den gesamten USD-Wert der in Pendles Märkten über alle Chains eingezahlten ertragsbringenden Vermögenswerte. Die durchschnittliche TVL im Q1 betrug 2,57 Milliarden US-Dollar, ein Rückgang um 48,08% im Vergleich zu 4,95 Milliarden US-Dollar im Q4 und ein Rückgang um 45,55% im Vergleich zu 4,72 Milliarden US-Dollar im Q1 2025.

Der Rückgang folgte einem volatilen Jahr 2025, in dem die TVL im Q3 durchschnittlich 8,48 Milliarden US-Dollar betrug, bevor sie im Q4 auf 4,95 Milliarden US-Dollar fiel. Das Q1 stellte eine weitere Kontraktion des eingesetzten Kapitals in die Pendle-Märkte dar, wobei die durchschnittliche TVL unter jeden vorherigen Quartal des vergangenen Jahres fiel. Innerhalb dieser niedrigeren aggregierten Basis blieben neue Stablecoin- und synthetische Dollar-Märkte strategisch wichtig, da sie Pendles feste Ertragsprodukte mit der Emittentenverteilung und Anwendungsfällen für Staatskassen verbinden.

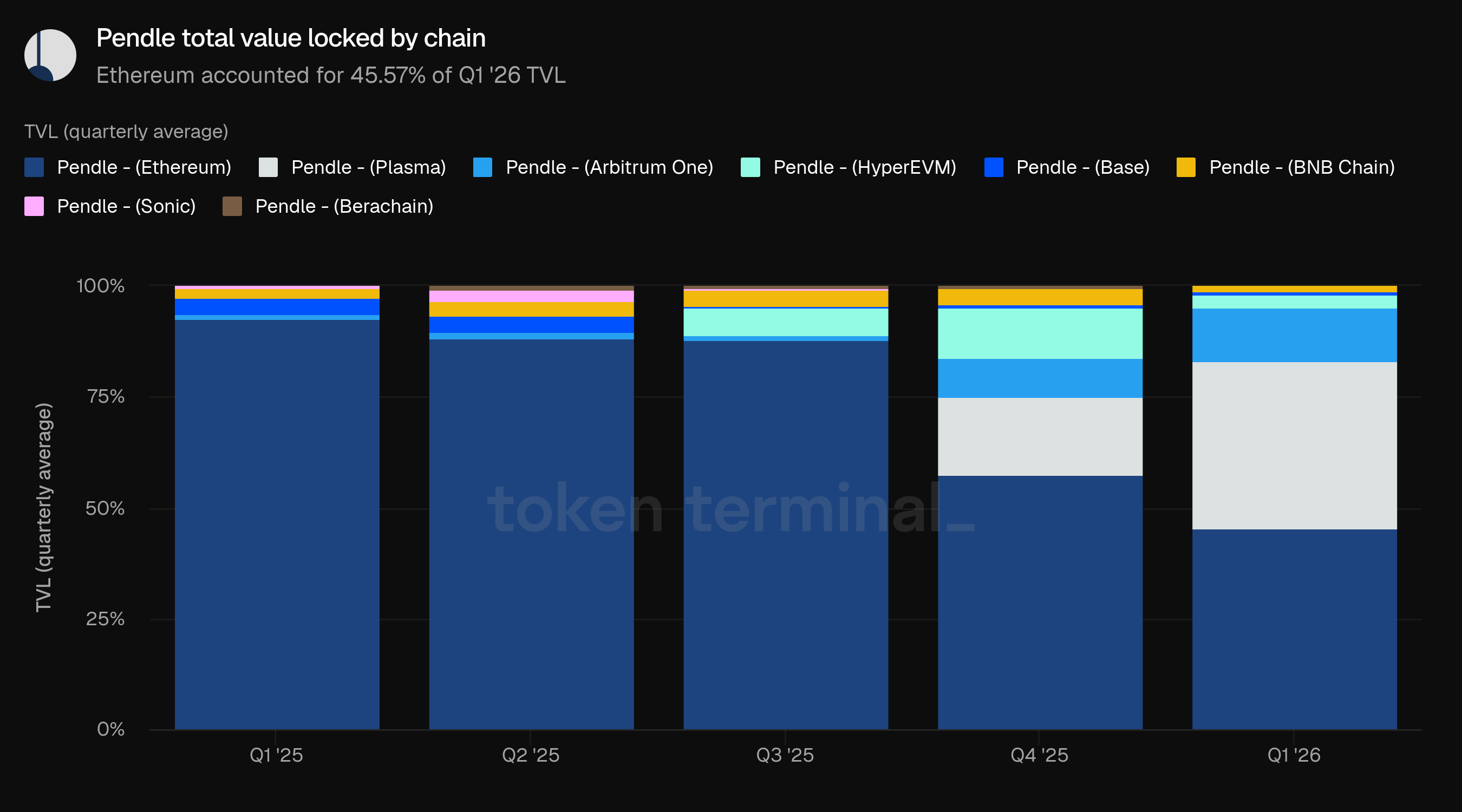

Ethereum blieb die größte Chain nach TVL und machte 45,57% der TVL im Q1 aus. Plasma machte 37,49% aus, ein Anstieg von 17,88% im Q4, während Arbitrum One 12,27% ausmachte, ein Anstieg von 8,73%. Der Anteil von HyperEVM fiel von 11,37% im Q4 auf 2,93%.

Im Vergleich zum Q1 2025 wurde die TVL-Verteilung von Pendle wesentlich weniger Ethereum-zentriert. Der Anteil von Ethereum fiel von 92,63% auf 45,57%, während Plasma und Arbitrum One die größten nicht-Ethereum-Beiträge wurden.

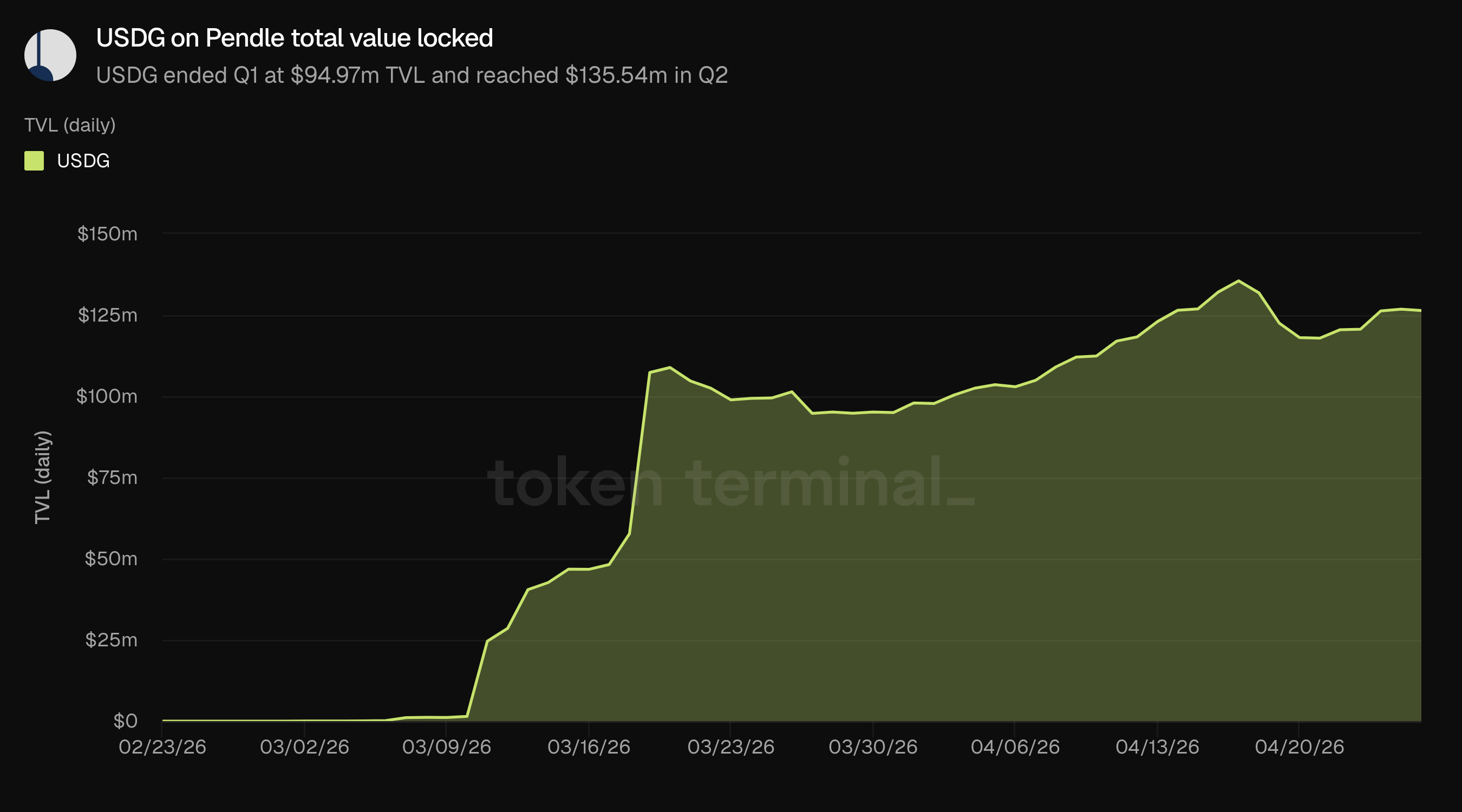

USDG wurde im März auf Pendle eingeführt und erreichte bis zum 31. März 94,97 Millionen US-Dollar in TVL. Die TVL wuchs im Q2 weiter und überstieg Ende April 125 Millionen US-Dollar, was die von Emittenten geführten Stablecoin-Märkte als Wachstumsbereich innerhalb der breiteren TVL-Basis von Pendle hervorhebt.

👥 Kommentar des Pendle-Teams

"Die TVL ist im Q1 gegen einen schwierigen externen Hintergrund geschrumpft. Verschlechternde makroökonomische Bedingungen im Zusammenhang mit dem anhaltenden Konflikt, kombiniert mit mehreren hochkarätigen DeFi-Hacks, dämpften die Risikobereitschaft insgesamt und reduzierten die Zuflüsse in gehebelte Ertragsstrategien. Der Kelp-Kompromiss führte insbesondere dazu, dass die Aave-Ausleihgebühren stiegen, was PT-Looping auf Nettobasis weniger attraktiv machte und die Nachfrage aus einem der aktivsten Nutzersegmente des Protokolls komprimierte. Das waren weitgehend externe Gegenwinde und keine Signale für eine schwächere Produkt-Markt-Anpassung. Was das Quartal gezeigt hat, ist Pendles Fähigkeit, selbst in ungünstigen Marktbedingungen neue PMF zu finden. Boros wurde zur Hauptplattform für Benutzer, die ihre Finanzierungszinsrisiken auf Rohöl absichern wollten, da der Angebotsengpass Rückwärtsbewegungen verursachte und eine Kategorie von Teilnehmern anzog, die keine vorherige on-chain Ertrags-Handelsbeziehung hatten. Auf der V2-Seite gewannen USDG und das STRC-Ökosystem im letzten Teil des Quartals erheblich an Boden, wobei institutionelle RWA-Vermögenswerte Pendle zunehmend als ihre primäre Liquiditäts- und Verteilungsschicht behandelten. Dies sind Beweisstücke und keine Ausnahmen, und der Weg zur Erholung der TVL führt über die fortgesetzte Onboardung institutioneller Vermögenswerte, die haftende, weniger volatile Kapital mit sich bringen.

Das Wachstum des TVL-Anteils von Arbitrum im Q1 ist hauptsächlich V2-getrieben und spiegelt fortgesetzte Cross-Chain PT-Aktivitäten wider, anstatt dass Boros-Margin-Collateral, das nicht direkt zu den TVL-Zahlen beiträgt. Das Volumen auf Arbitrum wird jedoch zunehmend von beiden kommen. Boros ist nativ auf Arbitrum aufgebaut, und da das Marktangebot sich auf RWA-Kommoditäten, Aktien und breitere makroökonomische Zinssätze ausweitet, wird Arbitrum zur einzigen Plattform im DeFi, auf der Benutzer ihre Finanzierungszinsrisiken über diese Vermögenswerte hinweg absichern können. Auf der V2-Seite wird der Fahrplan in Richtung One-Click-Cross-Chain-PT-Looping es ermöglichen, dass PTs, die nativ zu einer Chain gehören, direkt als Sicherheiten auf Arbitrum-Geldmärkten verwendet werden, wodurch Pendle-PTs in universelle Ertragsanlagen verwandelt werden, die nicht durch ihre ursprüngliche Chain eingeschränkt sind und Arbitrum als Hub für sowohl Yield-Tokenisierung als auch Zins-Handel vertiefen.

3) Notional Trading Volume

Notional Trading Volume misst den gesamten USD-Wert aller Handelsaktivitäten über Pendles AMM, Limit Order und Boros-Produkte. Das Notional Trading Volume im Q1 betrug insgesamt 10,66 Milliarden US-Dollar, ein Rückgang um 33,62% im Vergleich zu 16,06 Milliarden US-Dollar im Q4, aber ein Anstieg um 26,95% im Vergleich zu 8,40 Milliarden US-Dollar im Q1 2025.

Das Volumen ist vom Höchststand im Q3 2025 von 24,17 Milliarden US-Dollar und vom Q4 zurückgegangen, blieb jedoch über dem Vorjahreszeitraum. Das machte das Handelsvolumen widerstandsfähiger als TVL, Gebühren, Einnahmen und monatlich aktive Nutzer im Jahresvergleich.

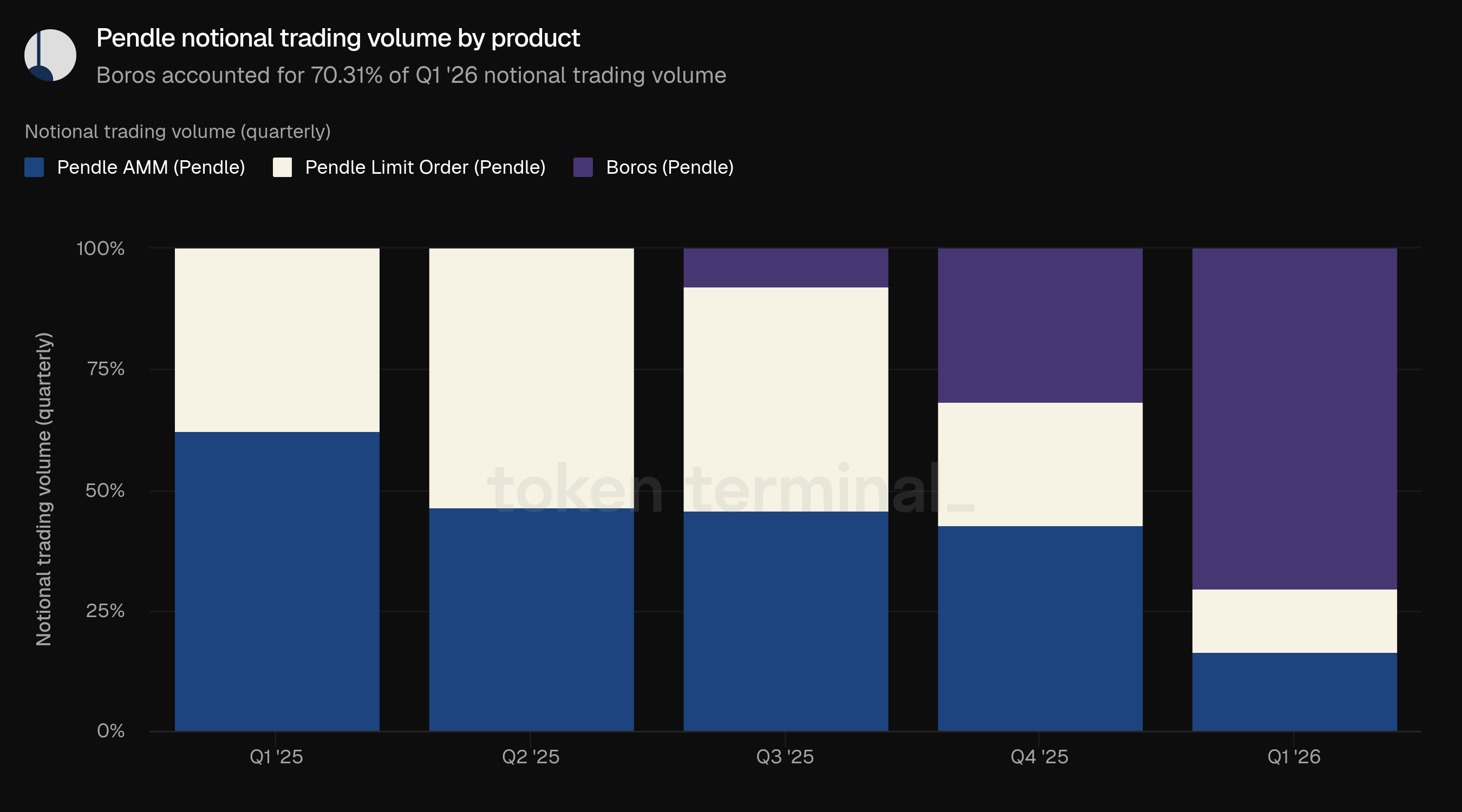

Boros machte 70,31% des Notional Trading Volume im Q1 aus, ein Anstieg von 31,60% im Q4. Pendle AMM machte 16,38% aus, ein Rückgang von 42,92%, während Pendle Limit Order 13,32% ausmachte, ein Rückgang von 25,48%.

Im letzten Jahr war dies der bedeutendste Produktmixwechsel bei Pendle. Boros stieg von einem Anteil von 7,71% im Q3 2025 auf 31,60% im Q4 und auf 70,31% im Q1 2026.

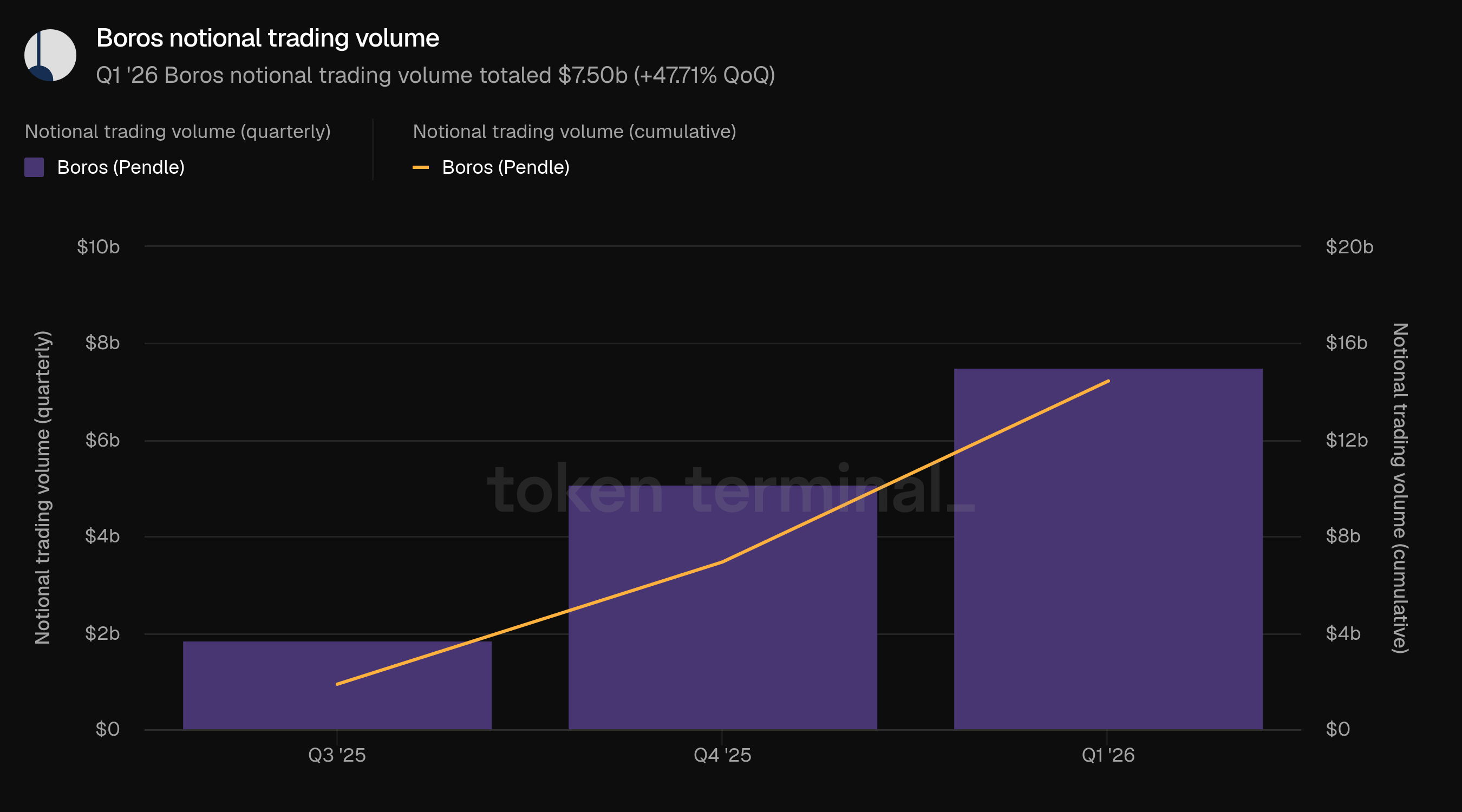

Das Notional Trading Volume von Boros misst den gesamten USD-Wert der über Pendles margengestützte Zins-Handelsprodukt ausgeführten Trades. Das Boros-Volumen belief sich im Q1 auf 7,50 Milliarden US-Dollar, ein Anstieg um 47,71% im Vergleich zu 5,08 Milliarden US-Dollar im Q4. Das kumulierte Boros-Volumen seit dem Start erreichte bis Ende Q1 14,44 Milliarden US-Dollar.

Boros ist um Zinssichten herum organisiert und nicht um die Spot-Vermögenswerte. Benutzer können lange oder kurze Ansichten zu implizierten versus zugrunde liegenden Zinsen über Vermögenswerte, Börsen und Laufzeiten ausdrücken, wobei die Produkterfahrung die Benutzer zur Strategiewahl führt, anstatt einfach Märkte aufzulisten. Diese Positionierung hilft zu erklären, warum Boros von crypto-finanzierenden Zinsen in breitere Zinskategorien wie Öl, Metalle und aktienindexgebundene Märkte expandieren kann, ohne die Kernaufgabe des Benutzers zu ändern: Preisgestaltung, Absicherung oder Spekulation auf einen Zinssatz.

Öl ist ein nützliches Beispiel für die breitere Boros-These: Zinssätze müssen nicht auf crypto-native Finanzierungszinsen beschränkt sein, insbesondere wenn makro- oder geopolitische Ereignisse eine Nachfrage nach Absicherung und direktionaler Exposition erzeugen.

👥 Kommentar des Pendle-Teams

"Das Wachstum von Boros spiegelt eine Erweiterung der Benutzerbasis wider, da mehr Teilnehmer entdecken, was die Plattform leisten kann. Der Rohöl-Rückwärtsbewegungshandel war das sichtbarste Beispiel dafür im Q1. Solche Ereignisse beschleunigen die Akzeptanz, da sie einen konkreten, realen Anwendungsfall für eine Kategorie von Teilnehmern zeigen, die möglicherweise nie von einer solchen Funktion gewusst hätten.

Boros wird am besten als Erweiterung von Pendles Angebot für Ertragsgeschäfte verstanden, UND als eigenständiger Zinsort, der Teilnehmer anzieht, die keine vorherige V2-Beziehung haben. Die Expansion in Öl-, Metall- und indexgebundene Märkte verdeutlicht, wie geopolitische Ereignisse, die plötzliche Angebotsengpässe erzeugen, wie die Krise der Straße von Hormuz, sofortige Finanzierungszinsen in den Rohstoffperpetualmärkten verursachen, die Händler managen müssen.

Boros ist derzeit der EINZIGE Ort, an dem sie diese Exposition absichern können, und Ereignisse wie diese zeigen in Echtzeit, warum das wichtig ist. Während der Perpetual-Markt weiterhin in Rohstoffe und Aktien im weiteren Sinne expandiert, profitiert Boros strukturell. Jeder neue Perpetual-Markt, der entsteht, ist ein neuer Pool von floating rate exposures, den die Teilnehmer schließlich verwalten möchten. Der Boros OTC Desk vertieft dies weiter und gibt Institutionen die Möglichkeit, große, strukturierte Absicherungen in Größenordnungen auszuführen, die durch das AMM allein schwierig zu platzieren wären. Institutionen nutzen es bereits regelmäßig, um ihre Finanzierungszinsrisiken über mehrstufige Strategien hinweg zu steuern, und während das Vermögensangebot wächst, um ein breiteres Spektrum an Rohstoff- und Aktienperpetuals abzudecken, wird der OTC Desk zu einem zunehmend wichtigen On-Ramp für Teilnehmer, deren Positionsgrößen dies erfordern."

4) Gebühren

Die Gebühren messen den gesamten USD-Wert der von Benutzern gezahlten Gebühren über Pendles Produkte. Die Gebühren im Q1 beliefen sich auf insgesamt 2,93 Millionen US-Dollar, ein Rückgang um 63,58% im Vergleich zu 8,04 Millionen US-Dollar im Q4 und ein Rückgang um 74,22% im Vergleich zu 11,35 Millionen US-Dollar im Q1 2025.

Der Rückgang der Gebühren war steiler als der Rückgang des nominalen Volumens. Das Volumen im Q1 lag über dem Vorjahreszeitraum, während die Gebühren erheblich unter denen des Q1 2025 lagen, was darauf hindeutet, dass der Produkt- und Marktmix des Quartals weniger Gebühren pro Einheit der nominalen Aktivität generierte.

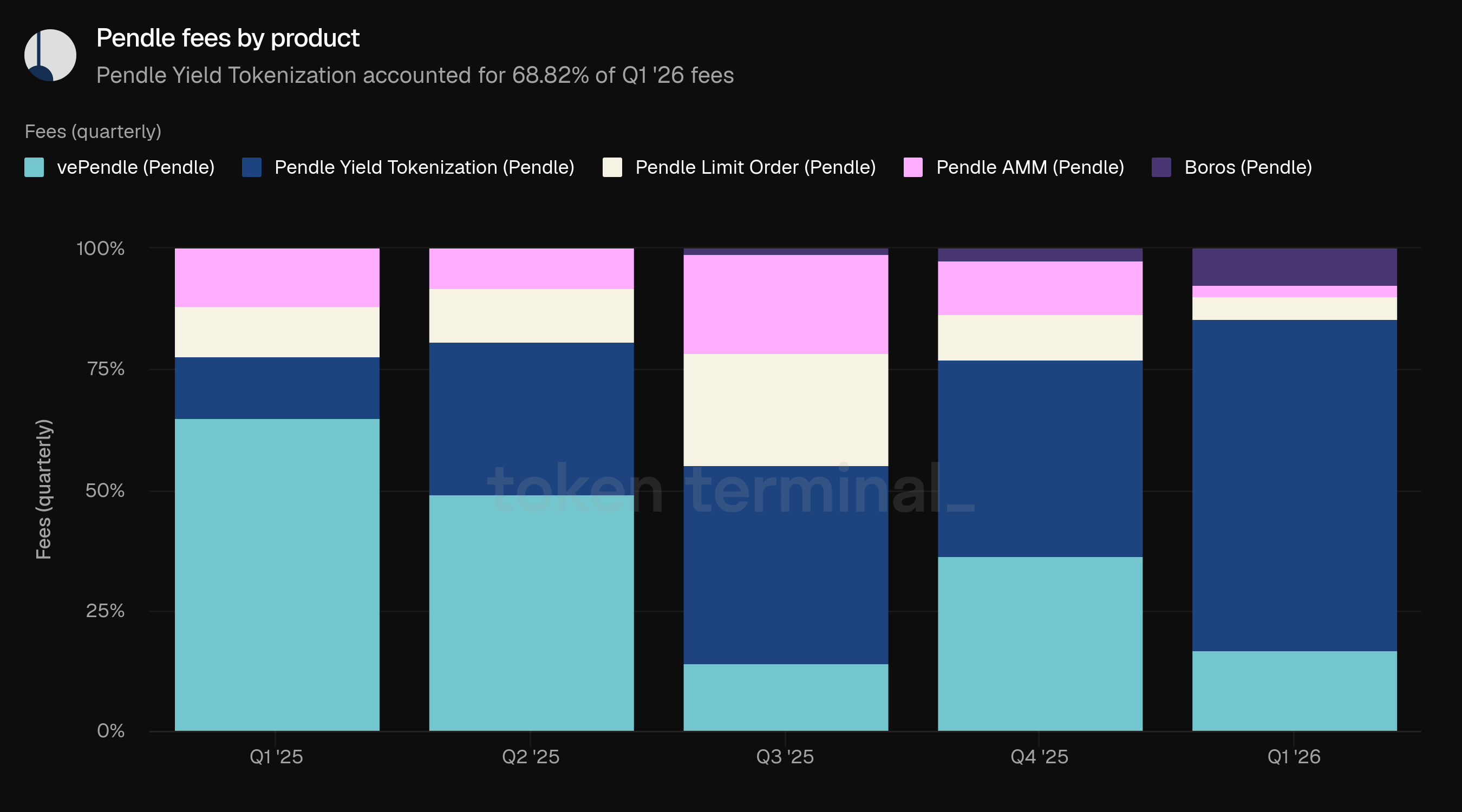

Yield-Tokenisierung machte 68,82% der Gebühren im Q1 aus, ein Anstieg von 40,84% im Q4. vePendle machte 16,69% aus, ein Rückgang von 36,36%. Boros machte 7,54% aus, ein Anstieg von 2,41%, während Limit Order und AMM 4,70% bzw. 2,26% ausmachten.

Der Produktmix zeigt, dass Boros der größte Volumenbeitrag wurde, aber im Q1 ein kleinerer Gebührenbeitrag blieb. Die Yield-Tokenisierung machte weiterhin den Großteil der Gebühren aus, was Stablecoin- und RWA-feste Ertragsmärkte wichtig für Pendles Monetarisierung machte, selbst wenn Boros den größten Anteil am nominalen Aktivitätsvolumen trieb. AMM- und Limit-Order-Gebühren umfassen Swap-Gebühren, vePENDLE-Gebühren erfassen eine Gebühr auf YT-Erträge einschließlich Punkte, und Boros-Gebühren umfassen Swap-Gebühren, offene Zinsen und Betriebskosten.

👥 Kommentar des Pendle-Teams

"Die Gebührenkontraktion im Q1 folgte direkt der TVL-Kompression als direkte Auswirkung von makroökonomischen Gegenwinden, wobei die Erträge aus Gebühren ebenfalls zurückgingen. Interessanterweise hat das Protokoll seit der Einführung des Algorithmischen Anreizmoduls (AIM) im Q1 eine durchschnittliche Gebühreneffizienz von 2,05x erreicht, die auf 2,73x stieg, nachdem die LO-Anreize eingeführt wurden, was bedeutet, dass jeder Dollar an PENDLE-Anreiz, der eingesetzt wird, eine steigende Rendite an Gebühren generiert. Die Emissionen selbst fielen von 73.311 PENDLE pro Woche beim sPENDLE-Start im Januar auf 37.316 pro Woche bis Mai, während das Rückkaufprogramm im gleichen Zeitraum durchschnittlich 99.773 PENDLE aus dem umlaufenden Angebot entfernte. Der Nettowechsel beträgt etwa 135.700 PENDLE pro Woche oder rund 7 Millionen pro Jahr, was von einer Nettobewertung zu einer Nettoreduktion wechselt. Das Protokoll generiert Gebühren effizienter, während gleichzeitig das Angebot reduziert wird, was bedeutet, dass die Erholung von TVL und Gebühren in eine erheblich andere Token-Dynamik als in früheren Zyklen kumuliert wird."

5) Einnahmen

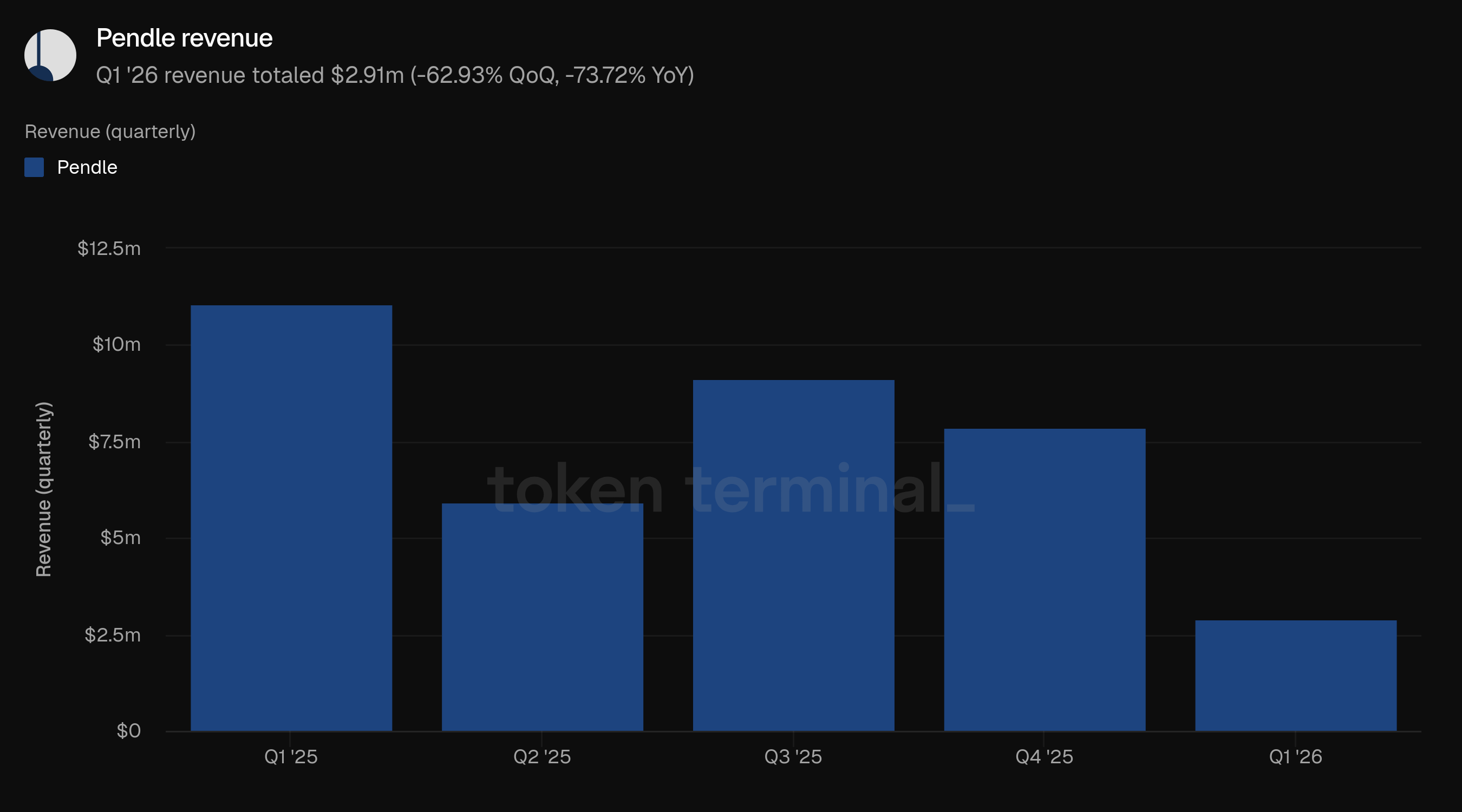

Einnahmen messen den gesamten USD-Wert der von Pendle einbehaltenen Gebühren, nachdem 20% der AMM-Gebühren an Liquiditätsanbieter verteilt wurden. Die Einnahmen im Q1 betrugen insgesamt 2,91 Millionen US-Dollar, ein Rückgang um 62,93% im Vergleich zu 7,86 Millionen US-Dollar im Q4 und ein Rückgang um 73,72% im Vergleich zu 11,08 Millionen US-Dollar im Q1 2025.

Die Einnahmen bewegten sich im Quartal weitgehend im Einklang mit den Gebühren. Die Einnahmen im Q1 entsprachen 99,52% der Gebühren, im Vergleich zu 97,77% im Q4 und 97,63% im Q1 2025.

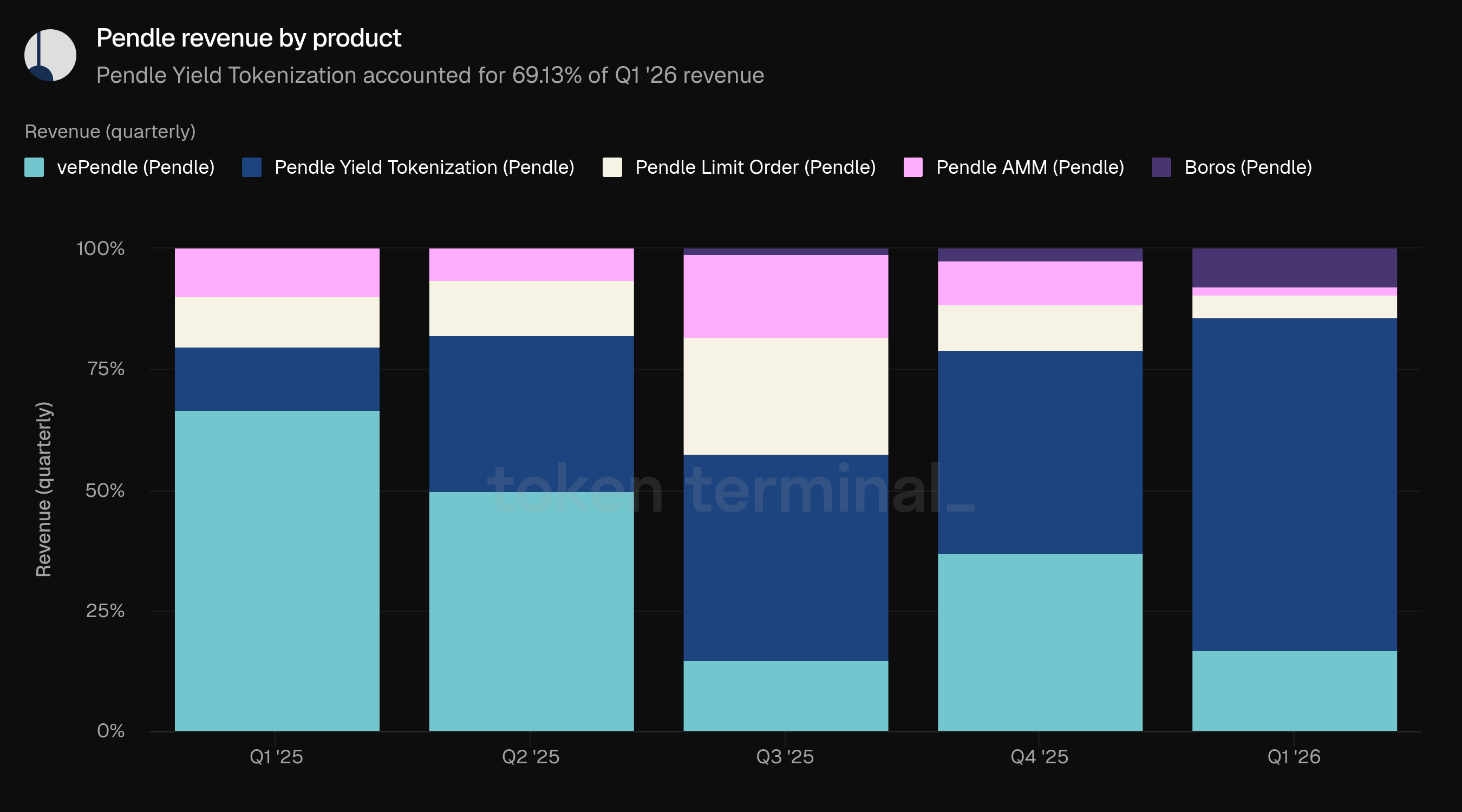

Yield-Tokenisierung machte 69,13% der Einnahmen im Q1 aus, ein Anstieg von 41,78% im Q4. vePendle machte 16,76% aus, ein Rückgang von 37,19%. Boros machte 7,58% aus, ein Anstieg von 2,46%, gefolgt von Limit Order mit 4,72% und AMM mit 1,81%.

Die Einnahmenaufteilung spiegelte eng die Gebührenaufteilung wider. Die Einnahmen im Q1 blieben trotz des Mehrheitsanteils von Boros am Handelsvolumen auf die Yield-Tokenisierung konzentriert. Nach dem sPENDLE-Übergang werden bis zu 80% der Protokolleinnahmen für PENDLE-Rückkäufe verwendet und an sPENDLE-Inhaber verteilt.

👥 Kommentar des Pendle-Teams

"Die Einnahmenkontraktion im Q1 folgte dem gleichen Pfad wie die Gebühren, wobei niedrigere TVL die Erträge aus Gebühren im gesamten Protokoll komprimierte. Die Einführung von sPENDLE hat grundlegend verändert, wer von den Protokolleinnahmen profitiert und wie. Unter vePENDLE war die Wertschöpfung auf anspruchsvolle Wähler konzentriert, die verstanden, wie sie ihre Lock-Positionen und Abstimmungszuweisungen optimieren konnten, wodurch ein System entstand, in dem die Renditen signifikant zugunsten derer verzerrt waren, die die Zeit und das Wissen hatten, um sich darin zurechtzufinden. sPENDLE sozialisiert diese Verteilung, sodass die Gebühreneinnahmen und Rückkaufbelohnungen für jeden Inhaber zugänglich sind, ohne dass sie die Abstimmungsmechanik, Lock-Dauern oder die Strategie verstehen müssen. Die praktische Auswirkung ist, dass sich das Team jetzt vollständig darauf konzentrieren kann, Pendle zu wachsen und das Produkt zu verbessern, anstatt Energie darauf zu verwenden, Benutzer über ein Governance-System zu schulen, das eine Voraussetzung für die Teilnahme war. Das Wachstum der Einnahmen wird zu einem einfachen, gemeinsamen Ergebnis."

Boros mit 7,58% der Einnahmen spiegelt wider, wo sich das Produkt in seiner Akzeptationskurve befindet, und nicht sein Maximum. Das Team arbeitet aktiv daran, weitere institutionelle Teilnehmer über den OTC-Schalter zu gewinnen, und die Pipeline neuer Märkte in den Bereichen Rohstoffe, Aktien und breitere makroökonomische Zinssätze bedeutet, dass Boros in der Lage ist, zusammen mit dem Perpetual-Markt zu wachsen. Da der institutionelle Fluss durch den OTC-Schalter zunimmt und das Vermögensangebot sich vertieft, sollte der Anteil von Boros an den Protokolleinnahmen erheblich steigen. Das potenzielle TAM ist kategorisch größer als V2 und letztendlich für jeden Zinssatz oder Ertrag auf der Welt adressierbar, einschließlich RWA-Zinssätze direkt. Zinssätze für tokenisierte Staatsanleihen, Finanzierungssätze für reale Aktien, Rohstoffcarry und On-Chain-Kreditrenditen liegen alle im Rahmen des Möglichen, wenn die Infrastruktur reift. Die Vision ist, dass Boros zum Standardort für jeden wird, der floating rate exposure verwalten und spekulieren muss, unabhängig davon, woher dieser Zinssatz stammt, ob on-chain oder off-chain.

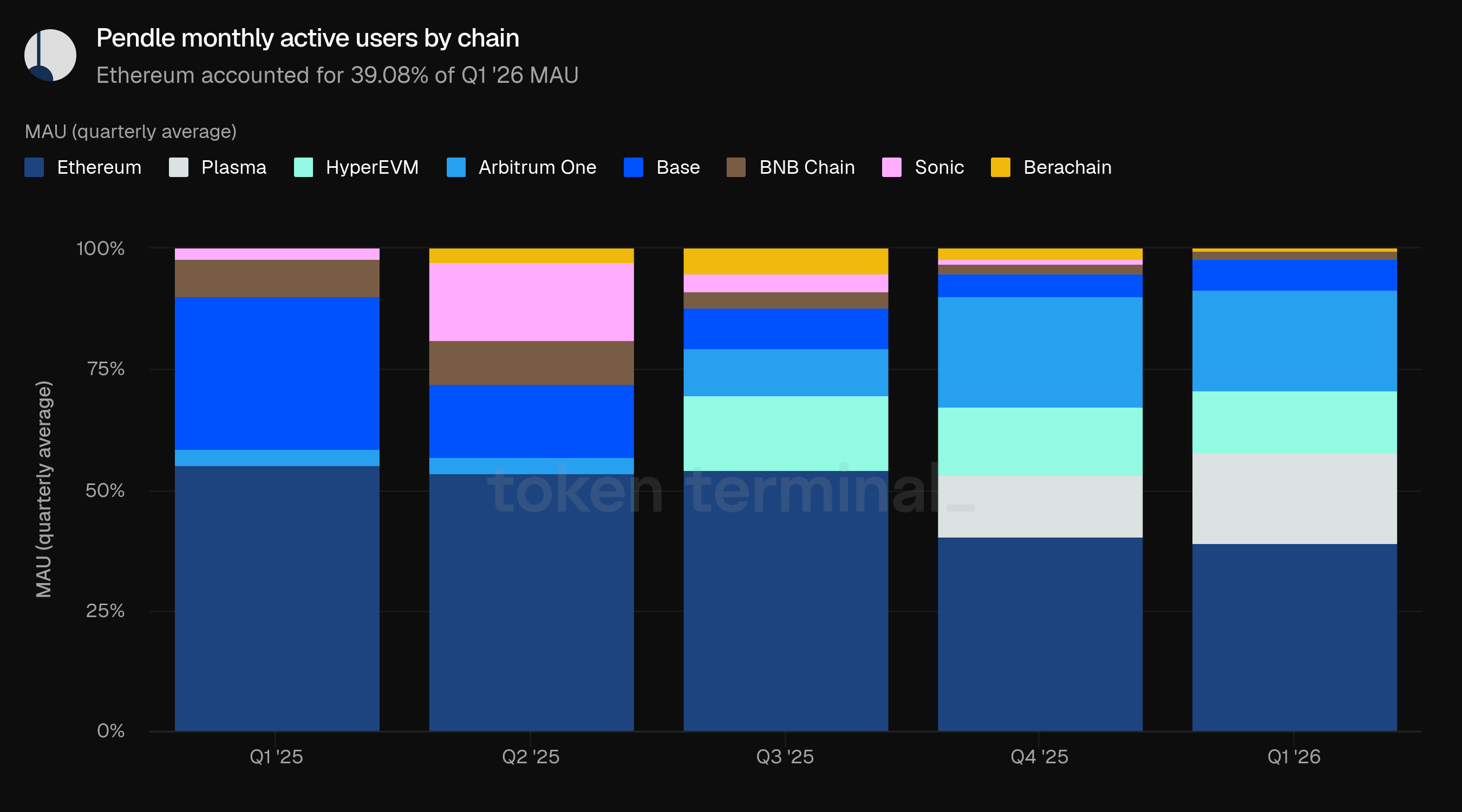

6) Monatlich aktive Nutzer

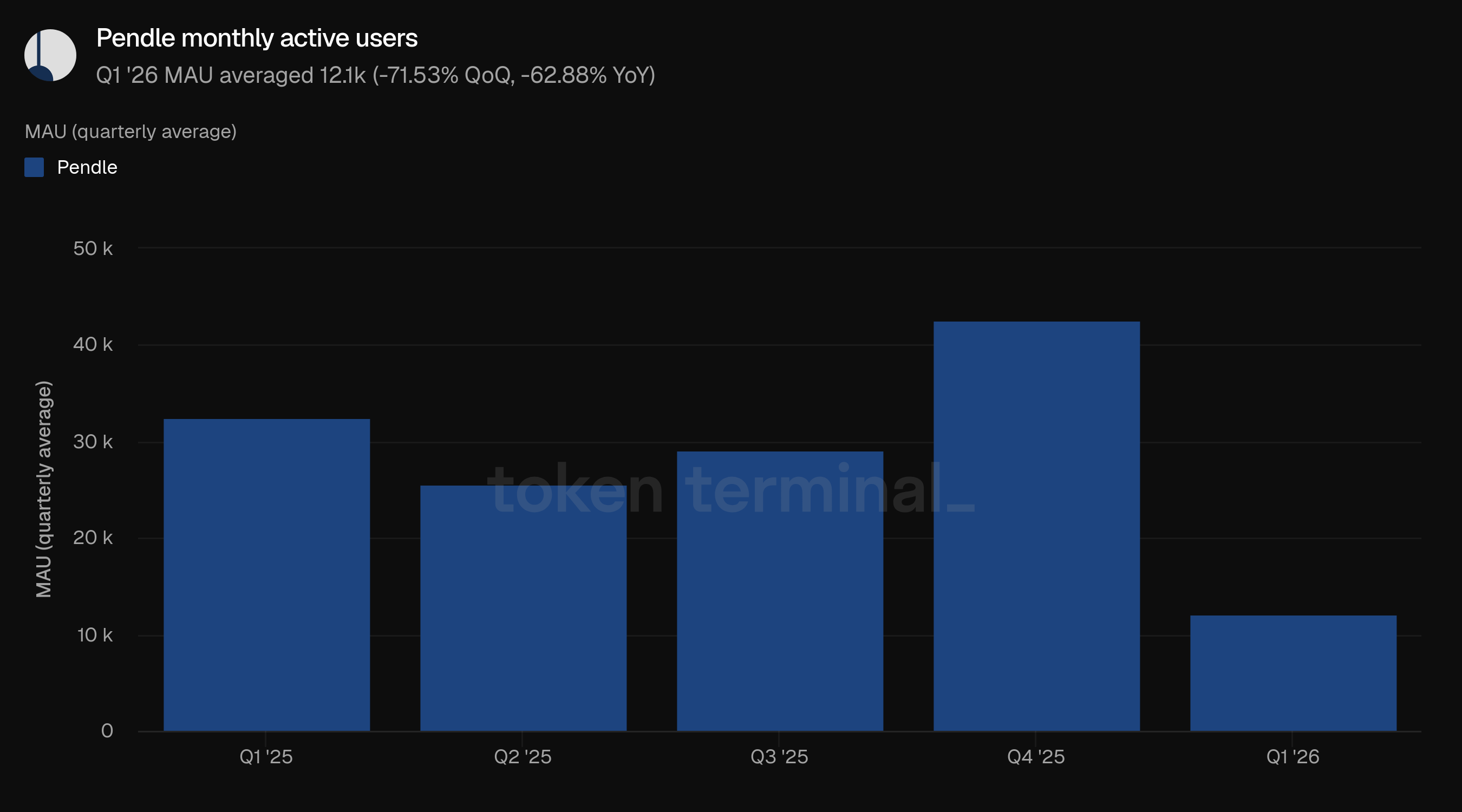

Monatlich aktive Nutzer (MAU) misst einzigartige Wallet-Adressen, die innerhalb eines rollierenden 30-Tage-Fensters mit Pendle-Produkten interagiert haben. Die durchschnittliche MAU im Q1 betrug 12,1 Tausend, was einem Rückgang von 71,53% im Vergleich zu 42,5 Tausend im Q4 und einem Rückgang von 62,88% im Vergleich zu 32,6 Tausend im Q1 2025 entspricht.

Die MAU war im Q1 die am steilsten sinkende Kennzahl von Pendle. Die Aktivität fiel unter jedes vorherige Quartal des vergangenen Jahres, nachdem das Q4 2025 den Höchststand von 42,5 Tausend erreicht hatte. Der Rückgang verleiht der Produktarbeit, die die Marktselektion verringert, einschließlich des Zugangs zu Cross-Chain-PT, Limit-Order-Workflows und KI-nativen Schnittstellen für Ertragsentdeckung und Handelskonstruktion, zusätzliche Bedeutung.

Ethereum machte 39,08% der MAU im Q1 aus, gefolgt von Arbitrum One mit 20,67%, Plasma mit 18,87%, HyperEVM mit 12,87%, Base mit 6,51%, BNB Chain mit 1,62%, Berachain mit 0,23% und Sonic mit 0,16%.

Im Vergleich zum Q4 stieg der MAU-Anteil von Plasma von 12,60% auf 18,87%, und Base stieg von 4,71% auf 6,51%. Ethereum, Arbitrum One und HyperEVM verloren jeweils Anteile.

👥 Kommentar des Pendle-Teams

"PT-Looping und feste Ertragspositionierung waren schon immer das Reich von Institutionen und größeren Zuweisern, für die eine zuverlässige feste Rendite unabhängig von den Marktbedingungen immer besteht. Einzelhandelsbenutzer, die dazu neigen, sich auf risikoreichere Ertrags-Spekulationsstrategien zu konzentrieren, ziehen sich natürlich in ungünstigen makroökonomischen Umgebungen zurück, und das Q1 bot genug Gründe, dies zu tun.

Die interessantere Frage ist, wie man dieses feste Ertragsangebot für den Einzelhandel in allen Marktbedingungen attraktiv macht. Eine feste APY von 4-8% isoliert ist schwer zu verkaufen an einen Einzelhandelsbenutzer mit höheren Renditeerwartungen, aber der Zugang zu einer gehebelten festen Ertragsposition, die 20% APY mit minimalem laufenden Wartungsaufwand generiert, ist eine ganz andere Unterhaltung. Das ist es, was der One-Click PT Looping-Fahrplan freischalten soll, indem eine mehrstufige Strategie, die derzeit technisches Wissen erfordert, in eine einzige zugängliche Aktion zusammengefasst wird. KI verstärkt dies weiter. Selbst in einem Bärenmarkt gibt es immer günstige Risiko-Rendite-Szenarien auf Pendle für Benutzer, die wissen, wo sie suchen müssen, und eine KI-Schicht, die diese Gelegenheiten aufdecken, sie richtig dimensionieren und ausführen kann, ohne dass der Benutzer das Produkt manuell navigieren muss, verändert die Berechnung für die Teilnahme des Einzelhandels erheblich. Die Kombination aus einfacheren Produktmerkmalen und intelligenter Automatisierung macht die Widerstandsfähigkeit des Einzelhandels durch den nächsten Rückgang zu einem realistischen Ergebnis anstelle einer bloßen Hoffnung.

7) Ausblick

Die nächste Phase von Pendle wird wahrscheinlich davon geprägt sein, wie effektiv es die Marktoberfläche für handelbare Erträge erweitert. RWA und institutionelle Vermögenswerte wurden im Q1 ein wichtigerer Teil dieser Geschichte, da USDG zeigte, wie regulierte Stablecoin-Emittenten Pendle als Liquiditäts- und Verteilungsschicht nutzen können, und STRC-gebundene Ertragsmünzen dasselbe Muster in die tokenisierte Staatsanleiheexposition übertragen. Der Weg zur Erholung der TVL liegt daher weniger darin, die gleichen risikobehafteten Zuflüsse wiederherzustellen, die frühere Zyklen angetrieben haben, sondern darin, Vermögenswerte zu onboarden, die haftendes Kapital und wiederkehrende feste Ertragsnachfrage bringen können.

Boros ist der klarste Ausdruck von Pendles Expansion über die Spot-Ertrags-Tokenisierung hinaus. Das Q1 zeigte, dass das Produkt Benutzern dienen kann, die floating-rate exposure in Märkten verwalten möchten, die nicht rein crypto-native sind, wobei Rohöl als praktisches Beispiel dafür hervorsticht, wie Angebotsengpässe in Rohstoffen eine Nachfrage nach festen Finanzierungszinsrisiken schaffen können. Während mehr Perpetual-Märkte in Rohstoffen, Aktien und breiteren makroökonomischen Zinssätzen entstehen, kann Boros als Zinsort neben ihnen wachsen, während der OTC Desk größeren Teilnehmern einen Weg bietet, strukturierte Absicherungen auszuführen, die durch ein AMM allein schwierig zu platzieren sind.

Die Produktvereinfachung ist das andere große Thema des Ausblicks. One-Click-PT-Looping würde gehebelte feste Ertragsstrategien leichter zugänglich machen, während Cross-Chain-PT-Sicherheiten Pendle-PTs in tragbarere Ertragsanlagen über Geldmärkte verwandeln könnten. Der sPENDLE-Start im Januar 2026 änderte auch, wie die Protokolleinnahmen verteilt werden, und geplante KI-native Produktverbesserungen könnten Pendles wachsendes Marktangebot leichter navigierbar machen, indem sie Ertragsmöglichkeiten mit weniger manuellem Produktwissen vom Benutzer aufdecken, dimensionieren und ausführen.

8) Definitionen

Produkte

Yield-Tokenisierung: Pendles Kernprodukt, das ertragsbringende Token in Haupttoken (PTs) und Ertragstoken (YTs) aufteilt, sodass Benutzer zukünftige Erträge handeln können.

AMM: Pendles automatisierter Markt-Maker, optimiert für den Handel von PTs und YTs mit minimaler Slippage.

Limit Order: Auftragsbuch-basiertes System, das es Benutzern ermöglicht, spezifische Preisziele für PT- und YT-Trades festzulegen.

Boros: Pendles margengestützte Zins-Handelsplattform. Boros ermöglicht es Benutzern, lange oder kurze Ansichten zu Zinsen auszudrücken, einschließlich Finanzierungszinsrisiken, und ist darauf ausgelegt, auf andere Ertrags- und Zinskategorien zu erweitern.

sPENDLE: Staked PENDLE-Token, das vePENDLE ersetzt hat. sPENDLE kann nach einer 14-tägigen Abhebungsfrist oder sofort mit einer Sofort-Rücknahmegebühr entstaked werden, und berechtigte Inhaber können Protokollbelohnungen erhalten.

USDG: Ein von Paxos ausgegebener Stablecoin, der für Zahlungen, Abwicklungen und Anwendungsfälle der Staatskasse konzipiert ist und 1:1 für US-Dollar einlösbar ist.

Metriken

Total Value Locked: misst den gesamten USD-Wert der in Pendles Liquiditätspools über alle Chains eingezahlten Vermögenswerte.

Notional Trading Volume: misst den gesamten USD-Wert der über Pendles AMM, Limit Order und Boros-Produkte ausgeführten Trades.

Gebühren: misst den gesamten USD-Wert der über alle Pendle-Produkte generierten Gebühren.

Einnahmen: misst den gesamten USD-Wert der Gebühren, die von Pendle einbehalten und an vePENDLE/sPENDLE-Inhaber, Staatskasse und Betrieb verteilt werden.

Monatlich aktive Nutzer: misst einzigartige Wallet-Adressen, die innerhalb eines rollierenden 30-Tage-Fensters mit Pendle-Produkten interagiert haben.

9) Über diesen Bericht

Dieser Bericht wird vierteljährlich veröffentlicht und basiert auf der End-to-End-Onchain-Dateninfrastruktur von Token Terminal. Alle Metriken stammen direkt aus Blockchain-Daten. Diagramme und Datensätze, die in diesem Bericht erwähnt werden, können auf dem entsprechenden Pendle Q1 2026 Bericht-Dashboard auf Token Terminal eingesehen werden.