1) Executive Zusammenfassung

Ether.fi $ETHFI ist ein Liquid Staking und DeFi-Projekt, das es Nutzern ermöglicht, Assets zu staken, automatisierte Renditestrategien zu nutzen und gegen ihre Krypto-Bestände auszugeben. Das Projekt wurde 2022 von CEO Mike Silagadze gegründet. Nutzer können ETH, BTC oder ETHFI staken, um liquide Derivat-Token zu erhalten, die Staking-Renditen erwirtschaften, in Liquid Vaults einzuzahlen, die über DeFi-Protokolle verteilt sind, um die Rendite zu optimieren, oder Ether.fi Cash nutzen, um gegen ihre Krypto-Sicherheiten für Einkäufe in der realen Welt über eine Visa-Kreditkarte zu leihen. Das Ether.fi-Team beschreibt diese Produktpalette zunehmend durch den Rahmen eines "DeFi Banks": einem nicht verwahrenden Finanzkonto, das Rendite, Liquidität und Zahlungen in einer einzigen Schnittstelle kombiniert.

Die Schlagzeilenmetriken im Q1 2026 waren in USD-Begriffen aufgrund eines Rückgangs der ETH-Preise im Quartal komprimiert. TVL, Gebühren und Umsatz fielen alle von Quartal zu Quartal, und der TVL sank im Jahresvergleich moderat. Trotz dieses Umstands lieferte Ether.fi Cash ein weiteres Rekordquartal sowohl beim Ausgabenvolumen als auch bei der Benutzeraktivität und setzte einen Wachstumstrend fort, der Mitte 2025 begann. Das Ergebnis war eine bemerkenswerte Verschiebung in der Produktmischung: Der Anteil von Cash am Umsatz verdoppelte sich nahezu auf 26,04% von 14,20% im Q4, während der Anteil von Stake auf 71,43% von 84,15% fiel. Liquid setzte seinen Rückgang bei TVL und Gebühren fort, während der Umsatz trotz eines moderaten QoQ-Anstiegs gering blieb.

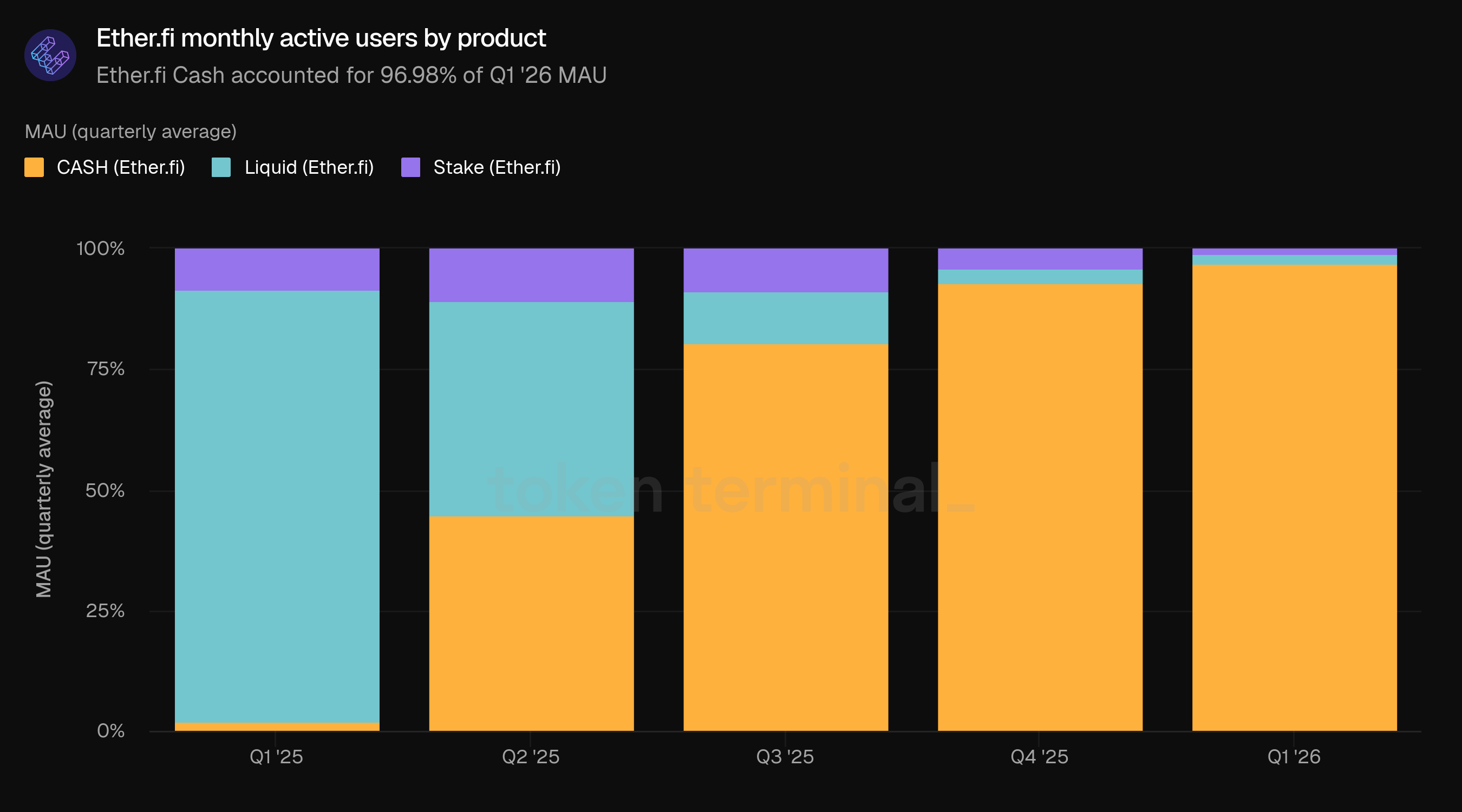

Das Quartal schloss mit Ether.fi Cash, das 96,98% der monatlich aktiven Benutzer ausmachte und praktisch das gesamte Benutzerwachstum auf der Plattform antrieb. Stake blieb der wirtschaftliche Anker des Projekts mit 91,21% des TVL und 86,92% der Gebühren, obwohl sein Anteil an den Einnahmen sank, während die Einnahmen aus Cash skalierten. Drei Produkt- und Partnerschaftsmeilensteine prägten das Quartal: Anchorage Digital eröffnete den institutionellen Zugang zu Ether.fi über qualifizierte Verwahrung, Ether.fi kündigte die Migration von Cash zum OP Mainnet von Optimism im Rahmen einer langfristigen OP Enterprise-Partnerschaft an, und das Projekt investierte 25 Millionen Dollar in Plumes Nest Vault, um tokenisierte Real-World-Asset-Erträge für Ether.fi-Benutzer onchain zu bringen.

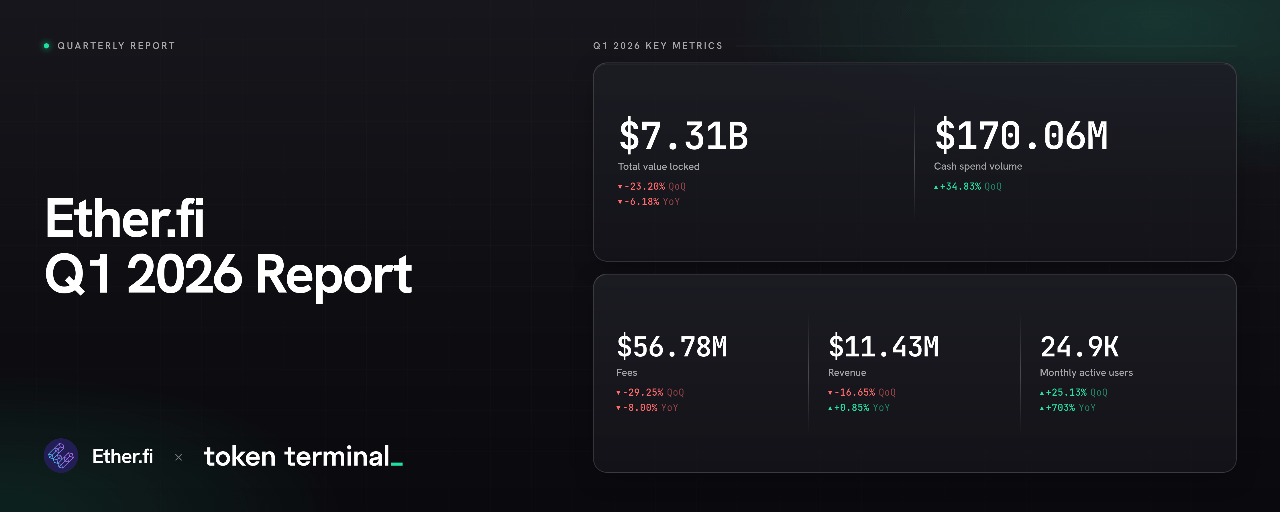

🔑 Schlüsselmetriken (Q1 2026)

Total Value Locked: $7.31b (-23.20% QoQ, -6.18% YoY)

Ether.fi Cash Ausgabenvolumen: $170.06m (+34.83% QoQ)

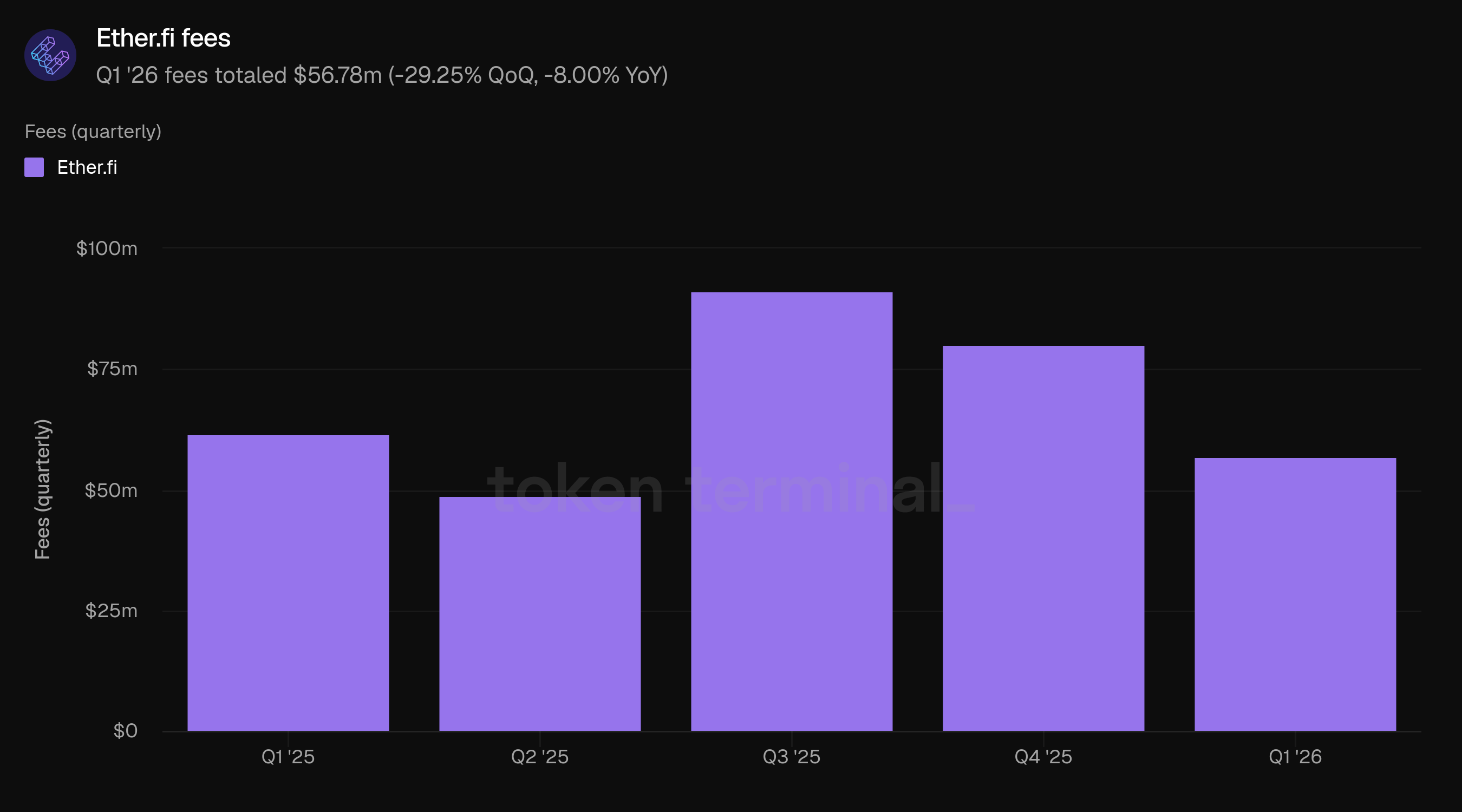

Gebühren: $56.78m (-29.25% QoQ, -8.00% YoY)

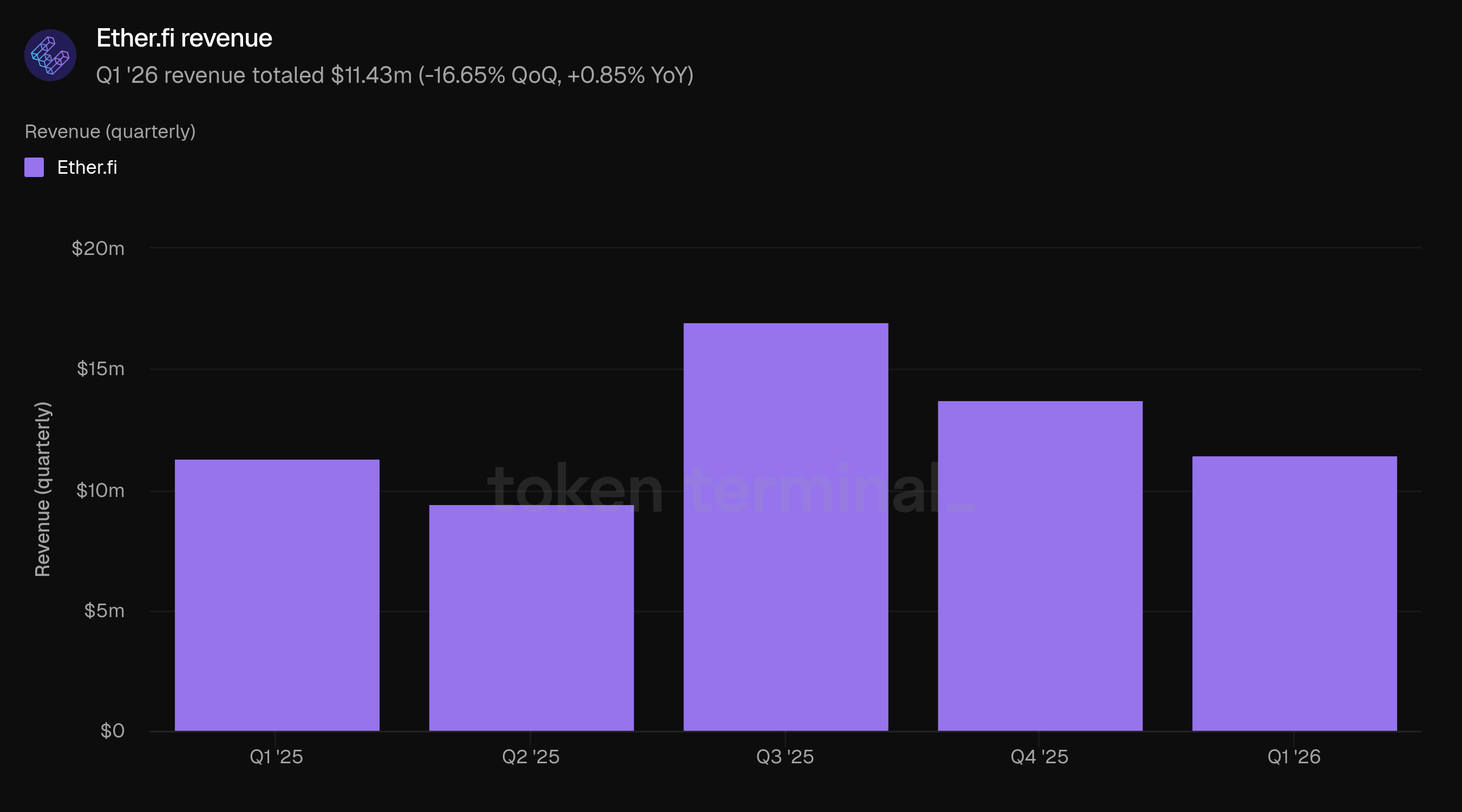

Umsatz: $11.43m (-16.65% QoQ, +0.85% YoY)

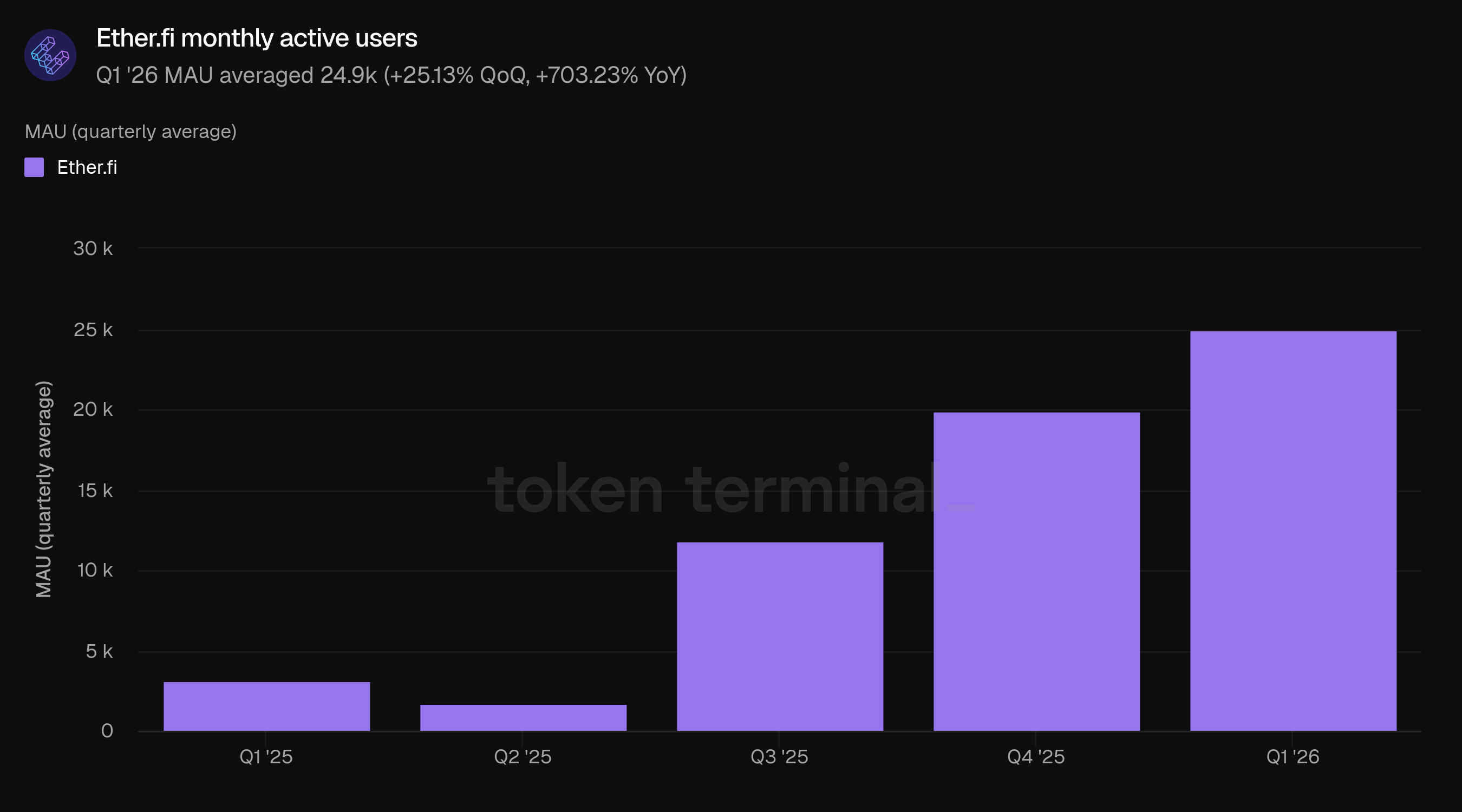

Monatlich aktive Benutzer: 24.9k (+25.13% QoQ, +703.23% YoY)

👥 Ether.fi Team Kommentar

"Q1 war eine strategische Ausführung in einem schwierigen Markt. Der Kompressionsdruck auf den ETH-Preis lastete auf den USD-Metriken in der gesamten Branche, und unser TVL, Gebühren und Umsatz haben sich seit Q4 abgeschwächt. Im Hintergrund diversifizierte sich das Geschäft. Cash erreichte Rekordausgabenvolumen und Benutzeraktivität, die Umsatzmischung verschob sich in Richtung Verbraucherausgaben, und wir schlossen grundlegende Partnerschaften, die den Rest von 2026 vorbereiten.

Drei Entwicklungen stachen im Q1 hervor. Im Januar eröffnete Anchorage Digital den institutionellen Zugang zu Ether.fi über qualifizierte Verwahrung. Im Februar kündigten wir die Migration von Cash zum OP Mainnet von Optimism im Rahmen einer langfristigen OP Enterprise-Partnerschaft an. Im März haben wir 25 Millionen Dollar in Plumes Nest Vault investiert, wobei die erste Bereitstellung in den nBASIS Vault floss, der durch Superstates USCC-Fonds unterstützt wird.

Blick nach vorne, das Thema ist die Krypto-Neobank: DeFi wird zur alltäglichen finanziellen Schicht für normale Benutzer, nicht nur für Krypto-Natives. Das erfordert eine Zahlungsinfrastruktur, die global skalierbar ist, Renditen, die über krypto-native Quellen hinaus diversifizieren, und Bahnen, die institutionelles Kapital onchain bringen. Das Q1 hat alle drei vorangebracht. OP Mainnet bereitet Cash auf die Skalierung vor. Plume bringt Real-World-Renditen onchain. Anchorage öffnet eine institutionelle Tür. Der Rest von 2026 dreht sich um das Kumulieren auf jedem dieser Punkte.

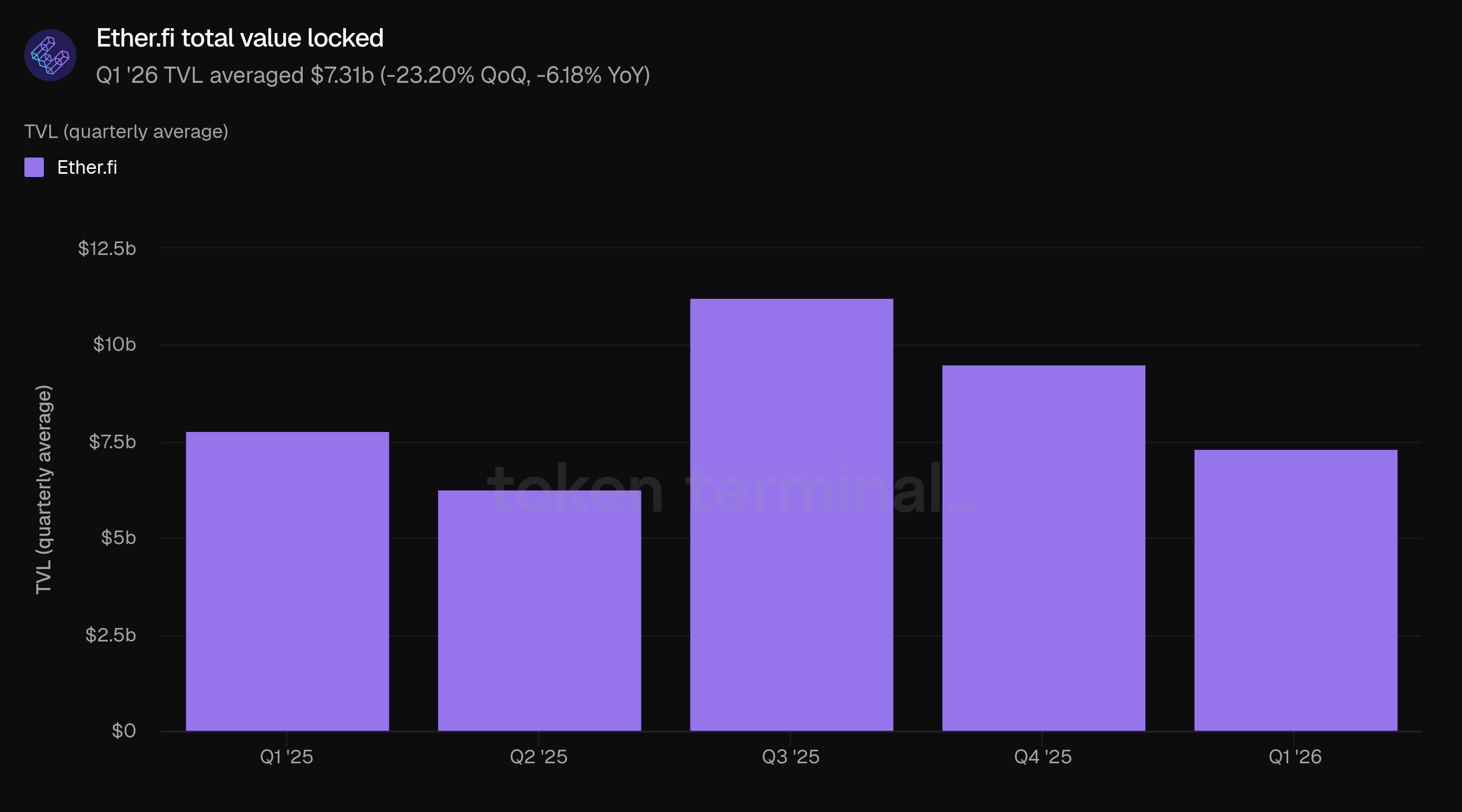

2) Total Value Locked

Der Total Value Locked (TVL) misst den gesamten USD-Wert der in alle Ether.fi-Produkte eingezahlten Vermögenswerte. Der durchschnittliche TVL im Q1 betrug 7,31 Milliarden Dollar, was einem Rückgang von 23,20% gegenüber 9,51 Milliarden Dollar im Q4 und einem Rückgang von 6,18% gegenüber 7,79 Milliarden Dollar im Q1 2025 entspricht. Der Rückgang von Quartal zu Quartal verlängert eine drawdown, die im Q4 begann und mit einem Rückgang der ETH-Preise im Q1 zusammenfiel. Auf ETH-denominierter Basis sind Stake-Guthaben im Allgemeinen weniger preissensitiv als USD-denominierter TVL, sodass die Schlagzeilen über die USD-Kompression einen Rückgang der zugrunde liegenden Einzahlungen übertreiben.

Die Produktmischung hat sich weiterhin in Richtung Stake verschoben, das von 89,16% im Q4 auf 91,21% des TVL gestiegen ist, während Liquid's Anteil auf 7,22% von 9,33% im Q4 und 19,44% im Q1 2025 gesunken ist, was den vierten aufeinanderfolgenden vierteljährlichen Rückgang des Liquid-Anteils am TVL darstellt. Cash wuchs geringfügig auf 1,57% des TVL von 1,51% im Q4. In absoluten Zahlen betrug der durchschnittliche TVL von Stake 6,66 Milliarden Dollar, Liquid 527,54 Millionen Dollar und Cash 114,71 Millionen Dollar im Q1.

👥 Ether.fi Team Kommentar

"Wir betrachten den Rückgang des TVL im Q1 hauptsächlich durch die Linse der ETH-Preis-Kompression. Die meisten Guthaben sind in ETH denominiert, sodass die Schlagzeilenänderung im TVL hauptsächlich die Preisbewegung von ETH widerspiegelt und nicht eine bedeutende Änderung im Kundenverhalten. Der Spotpreis von ETH lag im Q1 2026 durchschnittlich bei etwa 2.400 Dollar gegenüber etwa 3.500 Dollar im Q4, was einen Übersetzungseffekt von etwa 30% darstellt, der allein mehr als den Rückgang der Schlagzeile ausmacht. Gemessen in ETH-Begriffen lagen die Gesamteinzahlungen im Q1 2026 bei durchschnittlich etwa 3,0 Millionen ETH, über etwa 2,75 Millionen ETH im Q4 und etwa 2,9 Millionen ETH im Q1 2025, was ein sequenzielles Wachstum von etwa 10% und ein jährliches Wachstum von etwa 5% in nativen Vermögenswerten darstellt. Die stärkste Lesung liegt bei Stake, wo die durchschnittlichen Guthaben etwa 2,8 Millionen ETH erreichten, was einem sequenziellen Anstieg von etwa 13% und einem jährlichen Anstieg von 18% gegenüber einem USD-Druck entspricht, der um eine ähnliche Größe komprimiert wurde.

Die Anteilstragödie von Liquid spiegelt eine aktive Neupositionierung wider, anstatt eine passive Kontraktion. Das Produkt konzentriert sich nun auf drei kuratierte Vault-Familien, die ETH, BTC und USD-Renditen abdecken, die jeweils auf Veda-Infrastruktur mit definierten Strategie-Mandaten laufen, anstatt eine allgemeine DeFi-Allocator-Oberfläche zu sein. Der kürzliche Start des Liquid Reserve Vault für US-Benutzer ist repräsentativ dafür, wo es hinführt. Ein gewisser Anteil an Stake während eines volatilen ETH-Quartals war zu erwarten und möglicherweise gesund. Wir optimieren Liquid nicht für den Anteil am TVL, sondern für die Qualität der bereitgestellten Rendite, die Breite der zugänglichen Strategien und die Fähigkeit, die breitere Vault- und RWA-Pipeline zu absorbieren, die wir aufgebaut haben. Die Neuausrichtung positioniert Liquid auch für institutionelle und compliance-orientierte Kapital, wo kuratierte Strategien, Transparenz und regulierte Wrapper wichtiger sind als rohe Renditen.

Mittelfristig erwarten wir, dass sich die Einzahlungsbasis von einer primär ETH-Staking-Franchise zu einer Multi-Asset- und Multi-Yield-Plattform entwickeln wird. Stake bleibt der Anker, aber die Mischung diversifiziert sich über BTC-Strategien, USD-denominierte Stablecoins, RWA-Yield sowie Kredit und Ausgaben über Cash. Plume ist der erste wesentliche Schritt in diese Richtung, und die Integration erfolgt in zwei Phasen: eine erste Zuteilung in nBASIS, gefolgt von einem direkt integrierten RWA-Vault in unserer Benutzeroberfläche. Netto gesehen kann Stake in absoluten ETH-Begriffen größer sein, hat aber einen kleineren Anteil an einer breiteren Basis.

Die Einzahlungsbasis von Cash unterschätzt den Beitrag des Produkts, da Cash-Einlagen Betriebskapital sind, kein Wertspeicher. Die Umschlaghäufigkeit ist hoch, und der durchschnittliche TVL ist strukturell niedrig, um dies zu erreichen. Die kumulierten Ausgaben haben Hunderte von Millionen Dollar über Hunderttausende von Transaktionen erreicht, wobei der Umsatzbeitrag weit über dem Anteil an Einlagen liegt. Das Signal aus den aufeinanderfolgenden vierteljährlichen Anteilgewinnen ist, dass die Akzeptanz weiter wächst, selbst wenn der TVL durch die ETH-Preisbewegungen unter Druck steht, und wir erwarten, dass die Migration zum OP Mainnet und die Eröffnung physischer Kartenanträge zu Beginn des Jahres sowohl den adressierbaren Markt als auch die Stückwirtschaft in Zukunft erweitern werden."

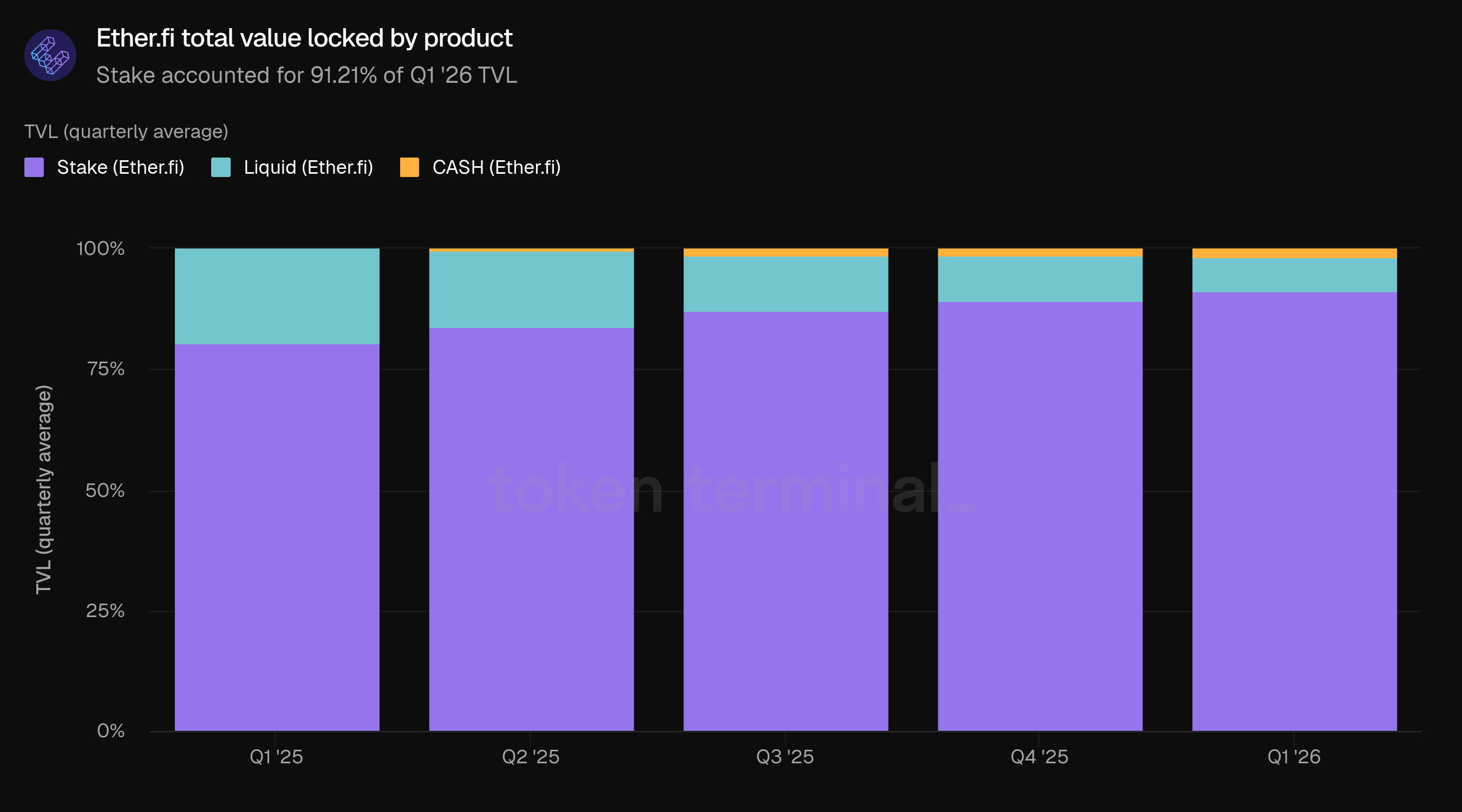

3) Ether.fi Cash Ausgabenvolumen

Das Ausgabenvolumen von Ether.fi Cash misst den gesamten USD-Wert der Einkäufe, die über die DeFi-native Visa-Kreditkarte des Projekts getätigt wurden. Das Ausgabenvolumen im Q1 betrug insgesamt 170,06 Millionen Dollar, ein Anstieg von 34,83% gegenüber 126,13 Millionen Dollar im Q4 und von 856,08 Tausend Dollar im Q1 2025, was einen weiteren historischen Höchststand im Quartal darstellt. Die jährliche prozentuale Veränderung ist weniger informativ, da der Vergleichszeitraum immer noch ein frühes Einführungsquartal mit einer sehr kleinen Basis war. Das kumulierte Ausgabenvolumen seit Q1 2025 erreichte 354,85 Millionen Dollar, wobei Q1 2026 allein 48% dieses Gesamts ausmachte. Auf kumulativer Basis hat das erste Quartal 2026 bereits 92% des gesamten Ausgabenvolumens von 2025 produziert.

Das Wachstum moderierte sich von Q4's 159.93% QoQ-Tempo, blieb aber im Vergleich zu einem Marktumfeld mit Krypto-Deleveraging hoch. Das Wachstum der Cash-Ausgaben setzte sich unabhängig von der ETH-Preisentwicklung fort und spiegelt die Positionierung der Karte als Verbrauchernutzenprodukt wider, nicht als Fahrzeug mit Hebelwirkung. Bei der Q1-Laufgeschwindigkeit operiert Cash mit einem implizierten annualisierten Ausgabenvolumen von rund 680 Millionen Dollar, oder etwa 3,7x des gesamten Ausgabenvolumens von 2025. Die Migration zum OP Mainnet, die im Februar angekündigt wurde, verlief parallel zu einem anhaltenden Ausgabenwachstum bis zum Ende des Quartals.

👥 Ether.fi Team Kommentar

"Aus unserer Perspektive zeigte das Q1, dass Cash ein Produkt für reale Anwendungsfälle wird, nicht nur ein Produkt für den Krypto-Zyklus. Die Ausgaben wuchsen weiterhin durch die Korrektur im Februar, da Benutzer auf Cash für wiederkehrende Liquidität, Einkäufe und Kontonutzbarkeit angewiesen sind, anstatt einfach nur den Marktmomentum zu handeln. Diese Resilienz deutet darauf hin, dass der Kernbenutzer zunehmend ein krypto-nativer Verbraucher oder Betreiber ist, der seine Vermögenswerte onchain halten, die Kontrolle über seine Krypto behalten, Belohnungen verdienen und dennoch alltägliche Ausgaben über eine vertraute Kartenerfahrung, einschließlich Apple Pay, Google Pay, Cashback und globaler Händlerakzeptanz, zugreifen möchte.

Für die Migration zum OP Mainnet bedeutet Erfolg in den nächsten Quartalen, dass es für die Benutzer unsichtbar, aber sehr sichtbar in den Betriebsmetriken wird: keine Unterbrechungen der Kartennutzung, starke Konten- und TVL-Bindung, anhaltendes Ausgabenwachstum, niedrigere Transaktionskosten, höhere Zuverlässigkeit und schnellere Produktveröffentlichungen. Die Migration gibt Cash die Infrastruktur, um sich von einer frühen Krypto-Karte zu einem breiteren onchain-finanziellen Produkt zu skalieren, mit mehr als 70.000 aktiven Karten, mehr als 300.000 Konten und mehr als 160 Millionen Dollar im TVL, die auf das OP Mainnet übertragen werden. Der operative Fall basiert auf niedrigeren Kosten, schnelleren Abwicklungen und Zuverlässigkeit, einschließlich sehr niedriger medianer Transaktionsgebühren, unter 250 ms finality und 99,99% Betriebszeit seit Jahresbeginn zum Zeitpunkt des Migrationsabschlusses.

Wir betrachten den Einzelhandel und die Unternehmenswelt als unterschiedliche Marktzugangsbewegungen auf derselben Cash-Infrastruktur: Der Einzelhandel treibt Breite, Gewohnheitsbildung und Markenakzeptanz, während die Unternehmenswelt höhere Werte umtreibt, die sich um treuhandgestützte Ausgaben, Teamkarten, Ausgabensteuerung, Berichterstattung und Kontosicherheit drehen. Im Q1 verschob sich das Gleichgewicht in Richtung der Behandlung von Unternehmensprodukten als einer dedizierteren Produkt- und Verkaufsbewegung, jedoch nicht auf Kosten des Einzelhandels. Der strategische Punkt ist, dass beide Segmente dieselbe Plattform verstärken, wobei der Einzelhandel den alltäglichen Verbrauchernutzen beweist und das Unternehmen Cash in Betriebsausgaben für krypto-native Unternehmen erweitert.

4) Gebühren

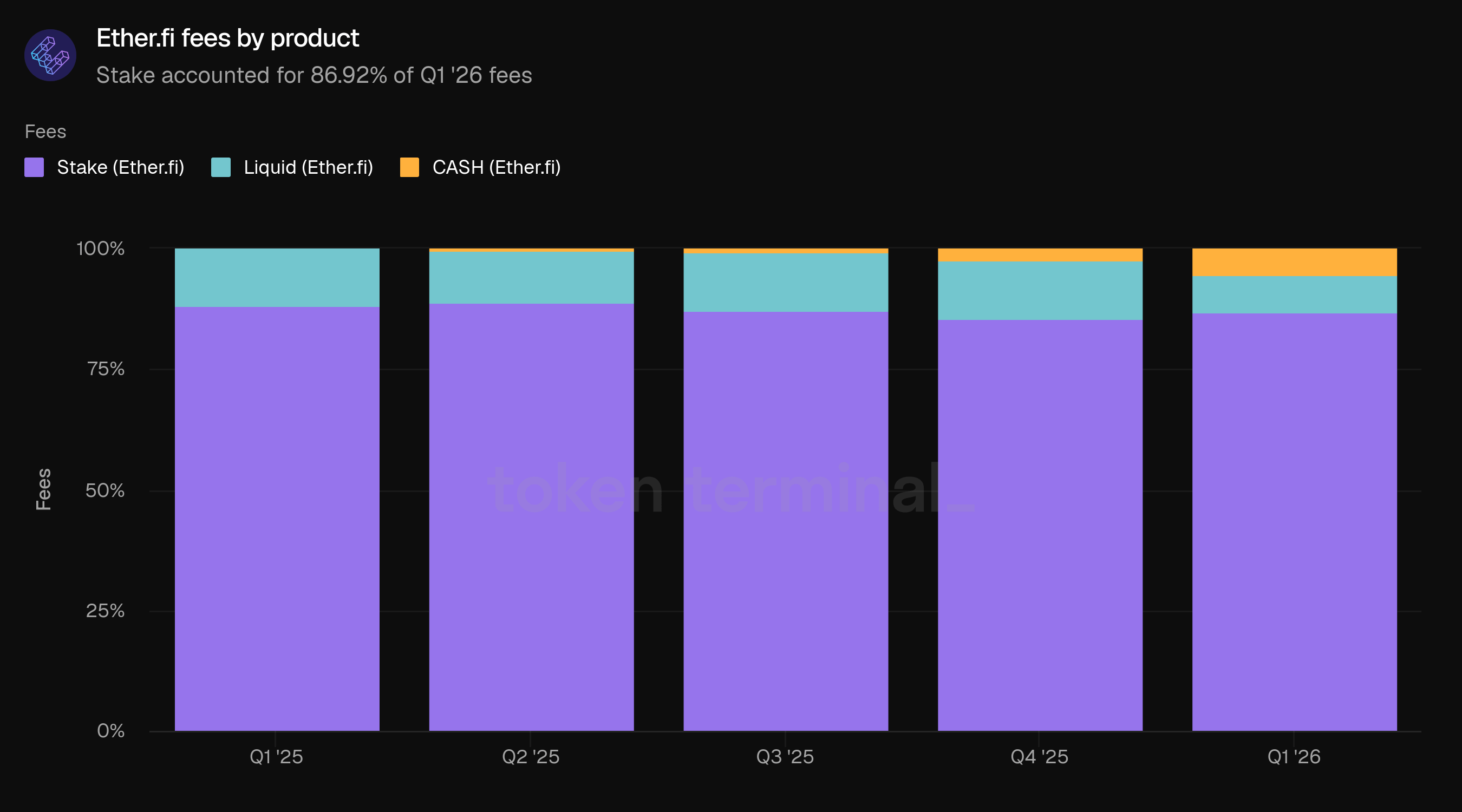

Die Gebühren messen den gesamten USD-Wert der über die Produktlinien von Ether.fi generierten Gebühren, einschließlich Staking-Belohnungen von Stake, Vault-Rendite von Liquid und Gebühren von Ether.fi Cash. Die Gebühren im Q1 betrugen insgesamt 56,78 Millionen Dollar, ein Rückgang von 29,25% gegenüber 80,26 Millionen Dollar im Q4 und ein Rückgang von 8,00% gegenüber 61,72 Millionen Dollar im Q1 2025. Der Rückgang konzentrierte sich auf Stake und Liquid, deren Gebührenströme weiterhin stärker auf die Preise von Krypto-Assets und die Bedingungen für onchain-Renditen ausgesetzt sind als die transaktionsgetriebene Gebührenbasis von Cash.

Stake generierte 86,92% der Q1-Gebühren (49,36 Millionen Dollar), ein Anstieg von 85,44% im Q4. Der Anteil von Liquid fiel auf 7,84% (4,45 Millionen Dollar) von 12,14% im Q4, dem steilsten vierteljährlichen Rückgang des Liquid-Anteils an den Gebühren im letzten Jahr. Cash verdoppelte seinen Anteil auf 5,24% (2,98 Millionen Dollar) von 2,43% im Q4, was die Gebührenanteils-Expansion des Produkts fortsetzt. Q1 2026 stellt den größten einzelnen vierteljährlichen Gebührenanteilsgewinn für Cash dar.

👥 Ether.fi Team Kommentar

"Wir betrachten das Q1 eher als ein Marktübersetzungsquartal als als ein Quartal mit Nachfrageschäden. Ein großer Teil unserer Gebührenbasis hängt immer noch an ETH-denominierten Produkten, sodass, wenn ETH verkauft wird, dieselbe zugrunde liegende Aktivität in weniger Dollar umgerechnet wird. Das zeigte sich in der Schlagzeilen-Zahl der Gebühren, aber das Gesamtbild war konstruktiver: Cash setzte sein Wachstum fort, die Benutzeraktivität erreichte einen neuen Höchststand, und die Gebührenbasis wurde ausgewogener. Stake bleibt der dauerhafte wirtschaftliche Anker, während Cash einen transaktionsgetriebenen Strom hinzufügt, der weniger direkt den ETH-Preisbewegungen ausgesetzt ist.

Für Cash besteht die nächste Phase darin, ein schnell wachsendes Produkt in einen größeren wirtschaftlichen Motor für die Plattform zu verwandeln. Das Q1 zeigte, dass das Modell funktioniert: Cash erreichte 2,98 Millionen Dollar an produktbezogenen Gebühren, erweiterte sich auf 5,24% der produktbezogenen Gebühren und stellte einen viel größeren Anteil an einbehaltenen Einnahmen dar, da seine Wirtschaftlichkeit direkter mit Zahlungen, Interchange, FX, Swaps und Kartenaktivität verbunden ist. Von hier aus erwarten wir, dass das Wachstum aus drei Bereichen kommt: aktivere Karten, höhere Ausgaben pro Benutzer und ein breiteres Set an Verbraucher- und Unternehmens-Workflows, die um das Cash-Konto herum aufgebaut sind. Die Migration zum OP Mainnet ist wichtig, da sie uns die Infrastruktur gibt, um diese Nutzung mit weniger Reibungen und besseren Stückwirtschaft zu skalieren.

Wir betrachten jede potenzielle Überschneidung von Cash und Stake als eine Richtung der Reise, nicht als ein Ziel für ein einzelnes Quartal. Stake ist nach wie vor die wirtschaftliche Grundlage von Ether.fi und generierte den Großteil der Gebühren im Q1, aber Cash wird die vorderste Beziehung zum Benutzer. Das ist der Kern der DeFi-Mullet-These: einfache, vertraute Finanzprodukte an der Vorderseite, mit DeFi-nativer Rendite und Sicherheiten-Infrastruktur darunter. Q1 brachte Cash nicht näher daran, Stake bei den Gesamteinnahmen zu überholen, aber es zeigte, dass die Lücke sich in die richtige Richtung zu schließen begann. Cash verdoppelte seinen Gebührenteil im Quartal und erreichte 26,04% des Umsatzes, während es auch nahezu alle aktiven Benutzer antrieb. Diese Kombination ist wichtig, da Cash einen viel größeren Benutzertrichter hat und ein Gebührenmodell hat, das an alltägliche finanzielle Aktivitäten gebunden ist, anstatt nur an Vermögensrenditen. Die Überschneidung wird glaubwürdig, da das Ausgabenvolumen, die aktiven Benutzer und die Monetarisierung von Cash über mehrere Quartale hinweg kumulieren.

5) Umsatz

Der Umsatz misst den gesamten USD-Wert der Gebühren, die Ether.fi über seine Produktlinien einbehält. Der Umsatz im Q1 betrug insgesamt 11,43 Millionen Dollar, ein Rückgang von 16,65% gegenüber 13,71 Millionen Dollar im Q4, aber ein Anstieg von 0,85% gegenüber 11,33 Millionen Dollar im Q1 2025. Die YoY-Zahl ist effektiv flach, im Gegensatz zu Q4's 26,16% YoY-Wachstum, was erneut die ETH-Preis-Kompression über die Gebührenbasen von Stake und Liquid widerspiegelt.

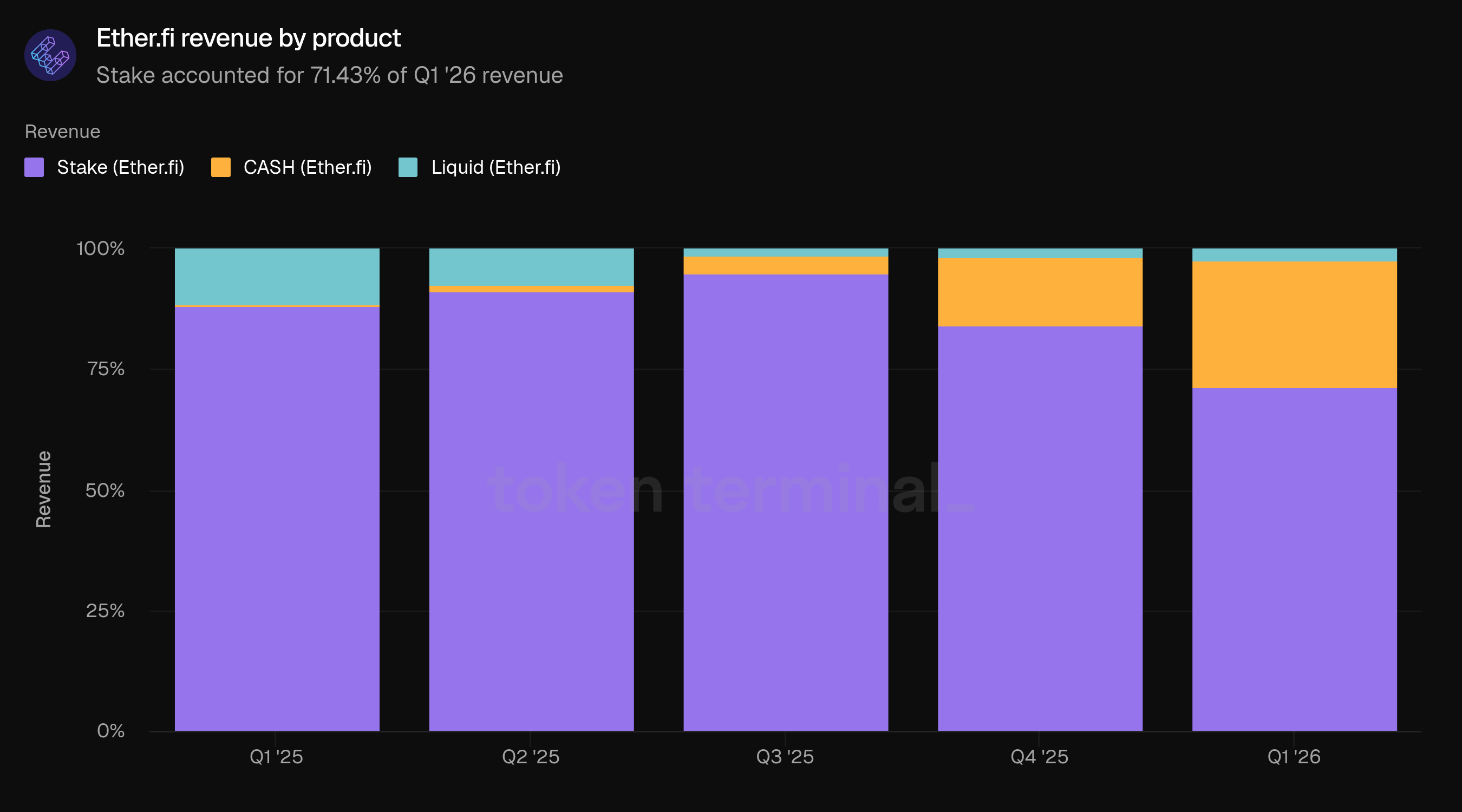

Die Produktmischung hat sich erheblich verschoben. Stake machte 71,43% des Q1-Umsatzes ($8,16m) aus, ein Rückgang von 84,15% im Q4 und 94,82% im Q3. Cash stieg auf 26,04% ($2,98m) von 14,20% im Q4, was eine nahezu Verdopplung des Umsatzanteils von Cash in einem einzigen Quartal darstellt und die größte vierteljährliche Verschiebung in der Produktmischung seit der Einführung von Cash ist. Liquid stieg moderat auf 2,53% ($288,54k) von 1,65% im Q4, obwohl Liquid-Umsätze in absoluten Zahlen weit unter den Werten früh im Jahr 2025 blieben.

Da die Cash-Einnahmen hauptsächlich durch Interchange, FX-Margen und In-App-Swaps generiert werden, impliziert der Wandel in der Produktmischung auch einen Wandel in der Art der Einnahmen. Cash-Einnahmen sind transaktionsgetrieben und weniger sensibel gegenüber dem ETH-Preis als die Einnahmen von Stake oder Liquid. Mit dem Wachstum von Cash wird die einbehaltene Einnahmenmischung von Ether.fi weniger abhängig von den Ertragszyklen von Vermögenswerten und stärker mit wiederkehrenden finanziellen Aktivitäten von Benutzern verbunden.

👥 Ether.fi Team Kommentar

"Wir sehen das Q1 als ein Übergangsquartal in der Form des Geschäfts. Die Umsatzschlagzeile sank, weil ein wesentlicher Teil unserer einbehaltenen Einnahmen immer noch an ETH-gebundene Ertragsprodukte gebunden ist, und diese Erträge übersetzten sich im Quartal in weniger Dollar. Aber das strategische Signal war positiv: Ein größerer Anteil des Umsatzes kam von Cash, das an Benutzeraktivität, Zahlungen und Kontonutzbarkeit gebunden ist. Das ist die Richtung, in die sich das Geschäft bewegen soll. Stake bleibt das Fundament, aber Cash wird zur alltäglichen finanziellen Schicht auf diesem Fundament.

Die Dauerhaftigkeit der Einnahmen kommt von mehreren Einnahmequellen mit unterschiedlichen Treibern. Stake gibt uns einen hochwertigen, kapitalbasierten Einnahmenstrom. Liquid erweitert die Renditefläche über kuratierte Strategien, einschließlich BTC, Stablecoin und RWA-Möglichkeiten. Cash fügt einen transaktionsgetriebenen Strom hinzu, der weniger direkt an den ETH-Preis gebunden ist und mehr daran, wie oft Benutzer ausgeben, leihen, tauschen und Geld über Ether.fi verwalten. Das Ziel ist nicht, eine Einnahmequelle über Nacht durch eine andere zu ersetzen. Das Ziel ist es, eine ausgewogenere Einnahmebasis aufzubauen, in der marktgetriebene Rendite und wiederkehrende finanzielle Aktivitäten sich gegenseitig verstärken.

Blick nach vorne, die wichtigsten Einnahmetreiber sind Cash-Akzeptanz, Cash-Monetarisierung und eine weiterhin tiefere Kapitalbasis. Für Cash bedeutet das mehr aktive Karten, höhere Ausgaben, breitere Einzelhandels- und Unternehmensnutzung sowie mehr monetarisierbare Aktivitäten in Zahlungen, FX, Swaps und Krediten. In Bezug auf die Infrastruktur sollte die Migration zum OP Mainnet die Skalierbarkeit, Benutzererfahrung und Stückwirtschaft im Laufe der Zeit verbessern. In Bezug auf das Kapital bleibt Stake der Kern-Einnahmenanker, während Liquid und die RWA-Vault-Pipeline mehr diversifizierte Renditequellen hinzufügen können. Die Einnahmegelegenheit ist am stärksten, wenn diese Teile zusammenarbeiten: Benutzer halten Vermögenswerte bei Ether.fi, verdienen darauf und verwenden dann Cash als die Ausgaben- und Liquiditätsschicht.

6) Monatlich aktive Benutzer

Monatlich aktive Benutzer (MAU) misst die Anzahl der einzigartigen Wallet-Adressen, die innerhalb eines rollierenden 30-Tage-Fensters mit einem beliebigen Produkt von Ether.fi interagiert haben. Die durchschnittliche MAU im Q1 betrug 24,9k, was einem Anstieg von 25,13% gegenüber 19,9k im Q4 und einem Anstieg von 703,23% gegenüber 3,1k im Q1 2025 entspricht. Das MAU-Wachstum hat sich in drei aufeinanderfolgenden Quartalen seit dem Tiefpunkt im Q2 2025 fortgesetzt.

Ether.fi Cash machte 96,98% der monatlich aktiven Benutzer im Q1 (24,2k) aus, ein Anstieg von 93,02% im Q4. Der Anteil von Liquid fiel auf 2,12% (529) von 2,87% im Q4, und der Anteil von Stake schrumpfte auf 0,90% (224) von 4,11%. Die Benutzerbasis besteht jetzt überwiegend aus Cash-Benutzern, wobei Stake und Liquid als Kapitalpools fungieren, die von einer viel kleineren, aber wirtschaftlich konzentrierten Gruppe bedient werden.

Die Divergenz zwischen der Benutzerverteilung und der Kapitalverteilung bleibt auffällig. Stake hält 91,21% des TVL, aber nur 0,90% der MAU, während Cash 1,57% des TVL, aber 96,98% der MAU hält. Stake generiert weiterhin unverhältnismäßigen wirtschaftlichen Wert pro Benutzer, während Cash die Vorderseite des Benutzertrichters darstellt. Zusammen deuten die Daten auf eine Plattform hin, die eine große, hochgradige Kapitalbasis mit einem schnell wachsenden Verbrauchermarkt kombiniert.

👥 Ether.fi Team Kommentar

"Wir denken, dass Cash der Haupttreiber der aktiven Benutzer ist, genau dorthin, wo die Plattform hinsteuert. Ether.fi begann mit Staking, aber die breitere Vision war immer, ein nicht verwaltetes Finanzkonto zu schaffen, das Benutzern ermöglicht, an einem Ort zu sparen, zu investieren und auszugeben. Dieser Wandel ändert nicht die Identität des Unternehmens; er vervollständigt sie. Stake und Liquid sind die Rendite- und Kapitalinfrastruktur unter dem Konto, während Cash die alltägliche Schnittstelle ist, zu der die Benutzer zurückkehren. Das ist das DeFiBank-Modell: DeFi-native Wirtschaftlichkeit unter der Haube, mit einer Verbrauchererfahrung an der Vorderseite.

Wir betrachten die Trennung zwischen dem Kapitalgewicht von Stake und dem Benutzergewicht von Cash nicht als Missverhältnis. Stake ist von Natur aus ein Produkt mit niedrigerer Frequenz: Benutzer zahlen Kapital ein, verdienen Renditen und müssen nicht jeden Tag interagieren. Cash ist das Gegenteil: Es wird um wiederkehrende Ausgaben, Zahlungen, Liquidität und Kontonutzung herum aufgebaut. Die Beziehung zwischen beiden ist komplementär. Stake gibt der Plattform eine dauerhafte Kapitalbasis und einen Rendite-Motor; Cash gibt Ether.fi einen viel größeren Benutzertrichter und häufigere Berührungspunkte. Im Laufe der Zeit besteht die Möglichkeit, diese Kohorten enger zu verbinden, damit Benutzer durch Stake und Liquid verdienen und dann Cash als die Ausgaben- und Kreditaufnahme-Ebene gegen dieses Kapital verwenden können.

Wir sind ermutigt von der Konsistenz des Benutzerwachstums, aber wir konzentrieren uns auf die Qualität und nicht nur auf die Schlagzeilen-MAU. Die Metriken, die am wichtigsten sind, sind aktive Karten, wiederholte Ausgaben, Bindung, Einzahlungen pro Konto, Ausgaben pro Benutzer und wie viele Cash-Benutzer beginnen, die breitere Produktpalette von Ether.fi zu nutzen. Die Zusammensetzung des Wachstums sollte sich auch von frühen krypto-nativen Anwendern in mehr alltägliche Verbraucher- und Unternehmensanwendungsfälle verbreitern. Einzelhandelsbenutzer treiben die Gewohnheitsbildung und Verbreitung voran, während Unternehmenskonten höhere Werte für Ausgaben, treuhandgestützte Kartennutzung und langlebigere Kontobeziehungen hinzufügen können.

Für die Migration zum OP Mainnet besteht das Ziel darin, dass es für die Benutzer unsichtbar, aber bedeutend in den Betriebsmetriken ist. Niedrigere Transaktionskosten, schnellere Abwicklung, bessere Zuverlässigkeit und skalierbare Infrastruktur sollten es einfacher machen, Benutzer zu gewinnen, Karten zu aktivieren und höhere Transaktionsvolumina zu unterstützen, ohne die Benutzererfahrung zu beeinträchtigen. Für die Bindung sollte der Einfluss von weniger Reibungspunkten kommen: reibungsloses Kontofunding, schnellere Transaktionen, zuverlässigere Kartennutzung und schnellere Produktiteration. In den nächsten Quartalen würden wir den Erfolg an weiterem MAU-Wachstum, höherer Kartenaktivierung, stärkerer Wiederverwendung und verbesserter Ausgabenbindung messen."

7) Definitionen

Produkte:

Stake: Ether.fi's Produkte für liquid Staking, bei denen Benutzer ETH, BTC oder ETHFI staken, um liquide derivative Tokens zu erhalten, die Staking-Renditen verdienen. Benutzer behalten die Liquidität durch diese Tokens, die über DeFi genutzt werden können.

Liquid: Ether.fi's automatisierte DeFi-Strategie-Vaults, in denen Benutzer Vermögenswerte einzahlen und der Vault über DeFi-Protokolle verteilt, um die Rendite zu optimieren. Die Einnahmen werden automatisch reinvestiert, und Benutzer können jederzeit abheben.

Ether.fi Cash: DeFi-native Visa-Kreditkarte, die es Benutzern ermöglicht, gegen ihre Krypto-Bestände für Einkäufe in der realen Welt zu leihen. Während des Berichtszeitraums war die Cash-Aktivität mit Scroll verbunden; Ether.fi hat seitdem auf das OP Mainnet von Optimism migriert.

Metriken:

Total Value Locked: misst den gesamten USD-Wert der in alle Ether.fi-Produkte eingezahlten Vermögenswerte.

Ausgabenvolumen: misst den gesamten USD-Wert der Einkäufe, die über Ether.fi Cash getätigt wurden.

Gebühren: misst den gesamten USD-Wert der Gebühren, die über die Produktlinien von Ether.fi generiert werden, einschließlich Staking-Belohnungen von Stake, Vault-Rendite von Liquid und Gebühren von Ether.fi Cash.

Umsatz: misst den gesamten USD-Wert der Gebühren, die Ether.fi über seine Produktlinien einbehält.

Monatlich aktive Benutzer: misst die einzigartigen Wallet-Adressen, die innerhalb eines 30-tägigen rollierenden Fensters mit einem beliebigen Produkt von Ether.fi interagiert haben.

8) Über diesen Bericht

Dieser Bericht wird vierteljährlich veröffentlicht und unter Verwendung der End-to-End-Onchain-Dateninfrastruktur von Token Terminal erstellt. Alle Metriken stammen direkt aus Blockchain-Daten. Diagramme und Datensätze, die in diesem Bericht erwähnt werden, sind auf dem entsprechenden Ether.fi Q1 2026 Bericht-Dashboard auf Token Terminal zu sehen.