Die Komplexität der globalen Wirtschaft und der Aufstieg der internationalen Kredite

Mit der Beschleunigung des Globalisierungsprozesses in der zweiten Hälfte des 20. Jahrhunderts erreichte der internationale Handel und der grenzüberschreitende Kapitalfluss ein beispielloses Niveau. Die zunehmend komplexe globale Wirtschaft stellt strenge Anforderungen an das internationale Währungssystem: Es wird ein universelles Abrechnungs- und Reserveinstrument benötigt, das hohe Effizienz, extreme Liquidität und niedrige Transaktionskosten aufweist. Die traditionellen Formen der Währungsabrechnung sind bei der Bewältigung der Herausforderungen, die die Globalisierung mit sich bringt, unzureichend. Die Expansion wirtschaftlicher Aktivitäten erfordert eine flexible Anpassung der Geldversorgung, während jedes Währungssystem, das an die Versorgung mit physischen Waren gebunden ist, zum Scheitern verurteilt ist, diese strukturelle Nachfrage zu erfüllen.

Der Aufstieg des Dollars ist eine Antwort auf diese historische Nachfrage. Als rein kreditbasierte Währung basiert seine Kreditwürdigkeit nach der Abkehr vom Goldstandard auf dem nationalen Kredit der USA, der starken Steuerkraft und den hochgradig stabilen rechtlichen und politischen Systemen. Diese gesetzliche Währung, die auf nationalem Kredit basiert, bietet der globalen Wirtschaft nachfolgend genügend Flexibilität und Stabilität.

Wie konnte der Dollar nach der Abkehr vom Goldstandard erfolgreich seine globale Dominanz aufrechterhalten und sogar stärken? Der Schlüssel liegt in der Schaffung eines globalen Netzwerks von Konsenssystemen, das von Markteffizienz, institutionellem Design und geopolitischer Kraft gemeinsam gesteuert wird. Dieser Konsens basiert nicht nur auf der wirtschaftlichen Größe, sondern rührt daher, dass die USA eine Reihe globaler öffentlicher Finanzprodukte und Infrastrukturen bereitstellt.

Dieser Artikel wird durch eine eingehende Analyse des Rahmens der „Theorie der vier Mechanismen des Dollar-Konsenses“ aufzeigen, wie der Dollar systematisch den globalen Konsens aufbaut und aufrechterhält:

Erstens hat die USA selbst das stärkste Fundament der globalen Kreditwürdigkeit geschaffen; zweitens hat das Öl-Dollar-System eine zwingende Handelsnachfrage geschaffen; drittens fungiert die Federal Reserve über das Liquiditätsnetzwerk als letzter Kreditgeber des globalen Finanzsystems. Schließlich bieten die vier Säulen - Institutionen, Vermögenswerte, Liquidität und geopolitische Sicherheit - dem Dollar eine strukturelle Garantie.

(Hinweis: letzter Kreditgeber, Lender of Last Resort, bezieht sich auf die Rolle der Zentralbank, die in Krisenzeiten der Finanzsysteme dringend benötigte Mittel bereitstellt. Wenn der Markt unter Liquiditätsmangel leidet und Finanzinstitute nicht auf normale Weise Zugang zu Mitteln haben, bietet die Zentralbank als „letzte Möglichkeit“ dringend benötigte Liquidität an, um einen systemischen Zusammenbruch zu verhindern);

Der Grund, warum der Dollar nach der Abkopplung vom Gold seinen globalen Führungsstatus beibehalten konnte, liegt in den vier Mechanismen, die eine starke Netzwerkwirkung bilden: „Bereitstellung sicherer Vermögenswerte × zwingende Handelsbewertungsnachfrage × Dollar-Liquiditätsstütze in Krisenzeiten × institutionelle und geopolitische Garantien“; dieser Artikel wird die Argumentation in Bezug auf die vier Mechanismen entfalten und in quantitativen Teilen wichtige Indikatoren bereitstellen.

1. Die historische Notwendigkeit und revolutionäre Bedeutung des Kreditgeldes

Die Evolution der Währungsformen ist ein fortlaufender Prozess, der Effizienz sucht und Beschränkungen überwindet. In der Antike war der Tausch von Waren aufgrund des Fehlens von „doppelten Bedürfniskoinzidenzen“ (Hinweis: doppelte Bedürfniskoinzidenzen beziehen sich darauf, dass bei Tauschgeschäften beide Parteien gleichzeitig zwei Bedingungen erfüllen müssen: eine Seite möchte das Produkt der anderen Seite, und die andere Seite möchte ebenfalls das Produkt der ersten Seite. Nur wenn beide Bedingungen gleichzeitig erfüllt sind, kann der Tausch stattfinden. Dieses Konzept erklärt die Schwierigkeiten des Warentauschs und warum Geld als Tauschmedium benötigt wird.) ineffizient. Warenwährungen, wie Muscheln oder Salz, lösten das Problem des Tauschmediums, zeigten jedoch bald ihre inhärenten Mängel: Sie sind oft verderblich, unteilbar und nicht homogen und eignen sich daher nur schwer als langfristige Wertaufbewahrung oder präzise Buchhaltungseinheit.

Metallwährungen, insbesondere Edelmetalle, überwanden die Einschränkungen von Warenwährungen und wurden aufgrund ihrer Seltenheit und Teilbarkeit weltweit breit akzeptiert. Doch mit dem Rückgang von Silber als Währung entwickelte sich die Ära der Metallwährung schließlich zum Goldstandard, was neue strukturelle Einschränkungen für die globale Wirtschaft mit sich brachte.

Der Goldstandard verlangte von den Regierungen, die Geldmenge mit der Menge an Goldreserven zu verknüpfen; Befürworter glauben, dass dies die übermäßige Manipulation der Geldmenge durch die Regierung verhindern und damit Preise und Wechselkurse stabilisieren kann. Allerdings wurde der feste Wechselkurs letztendlich zu einer Beschränkung für das Wachstum der globalen Wirtschaft.

Vom späten 19. Jahrhundert bis ins 20. Jahrhundert beschleunigte der internationale Handel und die industrielle Produktion das Wachstum der Goldversorgung, sodass sie mit der wachsenden Nachfrage der globalen wirtschaftlichen Aktivitäten nicht Schritt halten konnte. Dies führte zu systemischen Liquiditätsengpässen, insbesondere in Zeiten wirtschaftlicher Expansion oder bei externen Schocks. Zum Beispiel führten neue Goldfunde (wie die Kalifornischen Goldfelder von 1848) zu plötzlichen Schocks in der Geldversorgung und Inflation. Noch wichtiger ist, dass der Goldstandard den Zentralbanken die Fähigkeit nahm, in Zeiten von wirtschaftlichen Rückgängen oder großen Depressionen expansive Geldpolitik zu betreiben, was sie daran hinderte, Liquidität zu erhöhen, um Arbeitslosigkeit und Finanzkrisen zu bekämpfen.

Daher stellt die Geburt einer rein kreditbasierten Währung, insbesondere des Dollars, einen revolutionären Durchbruch in der Währungsgeschichte dar. Sie befreite sich von physischen Beschränkungen und bot die Fähigkeit zur unbegrenzten Liquiditätsschöpfung, was entscheidend für die Erfüllung der ständig wachsenden Handelsbedürfnisse der Welt und zur Bewältigung von Liquiditätskrisen in Krisenzeiten ist. Ein rein kreditbasierter Währungsrahmen ist die unvermeidliche Wahl des globalen Marktes, um Effizienz und systemische Stabilität zu erreichen.

Der Dollar hat sich zur globalen Kreditwährung entwickelt, weil er sowohl eine "universelle Maßeinheit" als auch eine "universelle Steckdose" bereitstellt. Als einheitliche Bewertungs- und Buchhaltungseinheit senkt der Dollar die Kosten für das Verständnis und die Verbindung grenzüberschreitender Transaktionen; gestützt auf Infrastrukturen wie SWIFT verbinden grenzüberschreitende Zahlungen und Abwicklungen Banken und Unternehmen in einem Netzwerk und reduzieren Wechselkursfehler und Umtauschfriktionen. Auf der Liquiditätsebene können die tiefen Kapitalmärkte und die flexible Kreditvergabe der USA sowohl in Expansionsphasen die Finanzierung unterstützen als auch in Krisenzeiten eine Marktverknappung verhindern. Hinzu kommt der hohe Kreditwert und die hohe Liquidität von US-Staatsanleihen als "Sicherheitsvermögen-Pool" sowie die von der Federal Reserve in Krisenzeiten bereitgestellten Zentralbank-Swap-Linien, die als „letzter Kreditgeber“ fungieren. Das gesamte System unterstützt die globale Währungsposition des Dollars durch Mehrfachstützen und gegenseitige Komplementierung in kritischen Bereichen.

2. Mechanismus eins: Die USA als Fundament des globalen „größten Kreditwesens“

Im Zeitalter der Globalisierung benötigt das internationale System einen glaubwürdigen, ausreichend tiefen und hochliquiden "Sicherheitsvermögen-Pool" und Kapitalmärkte als Kreditanker und Liquiditätszentrum. Die USA haben langfristig auf der Basis von Rechtsstaatlichkeit, Informationsoffenlegung und Governance-Niveau das größte und vielfältigste Angebot an Anleihen und Eigenkapital bereitgestellt, weshalb US-Staatsanleihen die bevorzugten sicheren Vermögenswerte für internationale Reserven und Sicherheiten geworden sind. Ihr Vorteil in Bezug auf Marktanteil und Transparenz hat dazu geführt, dass Dollar-Vermögenswerte langfristig führend in den offiziellen Währungsreserven bleiben (genaue Daten siehe Abschnitt 6). Wenn der "Sicherheitsvermögen-Pool" schrittweise erweitert wird und die Handelsseite weiterhin in Dollar bewertet wird, wird die strukturelle Nachfrage des Marktes nach Dollar-Vermögenswerten und Dollar-Finanzierungen natürlich zunehmen, wodurch eine Verknüpfung zur nächsten Handelsphase entsteht.

Die strukturelle Basis des Dollar-Konsenses stammt nicht nur von seiner historischen Position, sondern auch von den Kernprodukten, die die USA als größter „Garantiegeber“ des globalen Finanzsystems bereitstellt: die sicherste, tiefste und transparenteste Finanzinfrastruktur weltweit.

Zugleich nimmt die Größe des US-Kapitalmarktes global eine dominierende Stellung ein, was entscheidend für die Bereitstellung von Liquiditätsöffentlichen Gütern ist. Die weltweite Anleihemärkte werden auf etwa 140 Billionen Dollar geschätzt, wobei der US-Anleihenmarkt mit 55 Billionen Dollar einen Anteil von 39,3 % am Gesamtvolumen hat. Zudem macht der öffentliche Aktienmarkt der USA etwa 55 % des globalen öffentlichen Aktienmarktes aus. Dieses enorme Maß und die Diversität (die öffentliche Aktien und hochentwickelte private Kapitalmärkte umfasst) gewährleisten, dass Kapital jederzeit und in großem Umfang ein- und ausgehen kann, was eine unübertroffene Liquidität schafft.

Die Wurzel des Markt-Tiefenvorteils liegt in der institutionellen Glaubwürdigkeit und Transparenz. Volkswirtschaften, die rechtzeitig Daten bereitstellen, strengere Offenlegungsstandards durchsetzen, politische Vorhersehbarkeit aufrechterhalten und ein vollständiges Governance-System aufbauen können, zeigen in Zeiten globaler Finanzmarktvolatilität oft eine höhere Resilienz. Der US-Markt hat durch eine solide Rechtsstaatlichkeit, strikte Vertragserfüllung und den Schutz des Eigentums eine weltweit anerkannte höchste Transparenz und Governance-Standards aufgebaut. Diese strukturellen Vorteile machen den US-Finanzmarkt zu einem „finanziellen sicheren Hafen“, den das globale Kapital nicht ersetzen kann, und bieten eine solide institutionelle Grundlage für die internationale Stellung des Dollars.

US-Staatsanleihen spielen eine einzigartige Rolle als „sicherer Vermögenswert“ im internationalen Finanzsystem. Unabhängig von den Kreditratings anderer Länder werden US-Staatsanleihen aufgrund ihrer unvergleichlichen Markttiefe und Liquidität von Zentralbanken und Regierungen als das Hauptinstrument zur Steuerung des Wechselkurswerts und zur Bewältigung wirtschaftlicher Schocks angesehen.

Dollar-Vermögenswerte stehen langfristig an der Spitze der offiziellen Währungsreserven, und obwohl der Anteil anderer Länder an US-Staatsanleihen schwankt, bleibt die strukturelle Nachfrage nach US-Anleihen angesichts des Fehlens gleichwertiger, sicherer und tiefer Alternativen stabil.

Die strukturelle Nachfrage des internationalen Finanzsystems nach sicheren Vermögenswerten sorgt dafür, dass der US-Haushalt selbst bei verschlechterten Aussichten weiterhin der bevorzugte Ziel für globale Kapitalanlagen ist. Die Fähigkeit, sichere Vermögenswerte kontinuierlich bereitzustellen, unterstützt direkt die zentrale Funktion des Dollars als internationale Reservewährung.

Im Vergleich dazu zeigt sich, dass die USA in der Währungsordnung drei Schlüsseldimensionen anhaltender Vorteile haben:

• Marktgröße und Tiefe: Der US-Anleihenmarkt beträgt etwa 55 Billionen Dollar, was etwa 39,3 % des globalen Marktes ausmacht; Größe und Niveau bestimmen Liquidität und Preisgestaltungsrechte.

• Institutionen und Transparenz: Rechtsstaatlichkeit und Offenlegungsstandards befinden sich seit langem auf einem global hohen Niveau, was nicht-systematische Risiken verringert und die Vorhersehbarkeit der Kapitalpreisgestaltung stärkt.

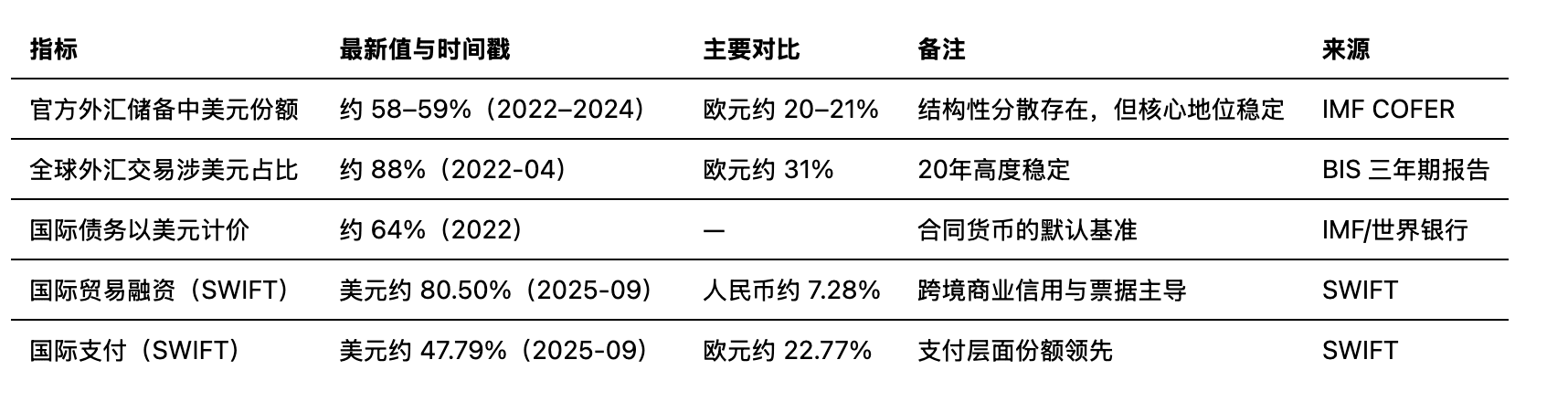

• Anteil der Reservewährungen: Der Dollar bleibt langfristig bei etwa 58–59 % der offiziellen Währungsreserven und liegt damit deutlich über dem Euro (etwa 20–21 %) und dem Renminbi (etwa 3 %), was den Lock-In-Effekt der Knappheit „sicherer Vermögenswerte“ widerspiegelt.

Die USA bieten mit ihrer institutionellen Glaubwürdigkeit ein „Sicherheitsvermögen-Pool“ an, das dem Dollar-Kredit Tiefe und Liquiditätsanker mit Rückkaufmöglichkeit bietet.

3. Mechanismus zwei: Das Öl-Dollar-System und der Lock-In-Effekt des transaktionalen Konsenses

Der zweite Schlüsselmechanismus des Dollar-Konsenses besteht darin, seinen Status eng mit der „Blutversorgung“ der globalen Wirtschaft – Energie – zu verknüpfen, wodurch zwingende, transaktionsbasierte Geldnachfrage entsteht.

Im Jahr 1971 beendete die US-Regierung einseitig die Umtauschbarkeit des Dollars in Gold (das sogenannte Nixon-Schock) und beendete offiziell die Goldstandardschranken des Bretton-Woods-Systems. Um die Position des Dollars nach dem Verlust des Goldankers zu festigen, unterzeichnete die USA in den 1970er Jahren eine historische Vereinbarung mit den wichtigsten Öl exportierenden Ländern, insbesondere Saudi-Arabien.

Laut dieser strategischen Vereinbarung willigte Saudi-Arabien ein, alle Ölexporte in Dollar zu bewerten und abzuwickeln. Im Gegenzug versprach die USA militärische und politische Unterstützung. Die Ölexportländer gingen dadurch mit erheblichen Dollarüberschüssen hervor, die teilweise wieder in US-Staatsanleihen und den Kapitalmarkt investiert wurden. Das Öl-Dollar-System wurde somit geboren und verschob die Unterstützung des Dollars von „gelbem Gold“ zu „schwarzem Gold“.

Da die Welt Öl und andere Rohstoffe zur Aufrechterhaltung der wirtschaftlichen Aktivität benötigt und diese Güter fast ausschließlich in Dollar bewertet werden, halten die Länder passiv Dollar und verwenden sie für internationale Handelszahlungen. Diese Handelsnachfrage ist strukturell, rigide und unabhängig und hat nichts mit dem direkten Handel eines Landes mit den USA zu tun.

Dies festigte die dominierende Position des Dollars im Handel. Dieser überwältigende Vorteil machte den Dollar zu einer der „Zugangsvoraussetzungen“ für globale wirtschaftliche Aktivitäten.

Das Öl-Dollar-System und der daraus resultierende transaktionale Konsens schaffen einen starken Netzwerk-Lock-In-Effekt. Die wirtschaftlichen Prinzipien der Netzwerkwirkungen zeigen, dass der Wert eines Produkts oder einer Dienstleistung exponentiell steigt, je mehr Menschen es nutzen.

Im Währungsbereich gilt: Je mehr Länder, Unternehmen und Finanzinstitutionen den Dollar als Bewertungs- und Abrechnungsinstrument nutzen, desto höher sind die Liquidität, Universalisierung und Tiefe des Dollars, was seinen Nutzen in der bestehenden Verwendung weiter verstärkt. Gleichzeitig wird die entsprechende Pfadabhängigkeit die Umstellungskosten extrem hoch machen. Das globale Abwicklungssystem, Bankpraktiken und der Markt für Finanzderivate sind alle um den Dollar herum gestaltet, und jeder Versuch, auf andere Währungen umzuschalten, wird mit enormen Transaktions- und strukturellen Anpassungskosten konfrontiert.

Der Öl-Dollar-Zyklus hat selbstverstärkende Eigenschaften:

Ölexportländer erhalten Dollarüberschüsse

↓

Renditeüberschüsse in US-Staatsanleihen investieren

↓

Vertiefung und Liquidität des US-Finanzmarktes erhöhen

↓

Die Attraktivität des Dollars als sicherem Vermögenswert stärken

↓

Die Handelswährung des Dollars weiter zu festigen.

Dieses positive Feedback ermöglicht es dem Dollar-Konsens, sich selbst zu erhalten und zu stärken.

In der praktischen Anwendung hat der Dollar über lange Zeit hinweg einen dominierenden Anteil an globalen Handelsrechnungen, internationaler Handelsfinanzierung und internationalen Zahlungen. Sobald die Handelsseite auf Dollar-Bewertung fixiert ist, entsteht eine strukturelle Abhängigkeit des globalen Handels- und Finanzierungsnetzwerks vom Dollar. Diese Abhängigkeit zeigt sich in normalen Zeiten durch erhöhte Transaktionseffizienz, wird jedoch in Krisenzeiten deutlicher, wenn Offshore-Dollar-Finanzierungen unter Druck geraten und die Nachfrage nach Dollar-Liquidität drastisch ansteigt. Dies erfordert einen „letzten Kreditgeber“ innerhalb des Systems, um die Erwartungen und die Liquidität zu stabilisieren, was das nächste Mechanismus angeht.

4. Mechanismus drei: Das Dollar-Liquiditätsnetzwerk - letzter Kreditgeber und Krisenhilfe

In der Schockphase - also während der globalen Finanzkrise, geopolitischen Turbulenzen oder bedeutender wirtschaftlicher Ereignisse, die Marktangst und eine drastische Schrumpfung der Liquidität verursachen - ist der Offshore-Dollar-Markt anfällig für Dollar-Finanzierungsengpässe und Risikoüberschreitungen. Wenn Marktteilnehmer Dollar-Liquidität als Absicherung suchen, wird die Fähigkeit offshore Banken, Dollars zu beschaffen, schnell erschöpft, was zu einer systemischen Dollar-Liquiditätskrise führt. Die tiefere Resilienz des Dollar-Systems liegt darin, dass es während globaler Finanzkrisen durch die Intervention der Federal Reserve die Rolle des letzten Kreditgebers für globale Liquidität spielt und so die Risiken des Offshore-Marktes innerhalb des Systems kontrolliert.

Der Offshore-Dollar-Markt ist die Hauptquelle für globalen Dollar-Kredit und Liquidität und entstand in der Zeit des Kalten Krieges, gekennzeichnet durch Dollar-Einlagen, die von Banken außerhalb der US-Regulierung gehalten werden, und bildet ein großes grenzüberschreitendes Bankennetzwerk.

Dieser Markt ist unabhängig von der direkten Aufsicht der Federal Reserve und zirkuliert durch komplexe Wertpapierfinanzierungstransaktionen (wie Rückkaufvereinbarungen) und Derivate, wobei Dollar als Sicherheiten und Kreditinstrumente im grenzüberschreitenden Finanznetzwerk verwendet werden, und bildet ein weites „Schattensystem“ der Banken. Die Kreditgenerierung von Offshore-Dollarn hängt von hoher Hebelwirkung und kurzfristigen Finanzierungen ab; sobald sich die Risikoeinstellung umkehrt, kann ein Rückgang des Sicherheitenwerts und das Brechen der Re-pledge-Kette die Institutionen zwingen, ihre Bilanzen drastisch zu reduzieren, was den Liquiditätsdruck zu einer globalen Dollar-Knappheit verstärkt.

Um den systemischen Risiken des Offshore-Dollar-Marktes zu begegnen, etablierte die Federal Reserve die Zentralbank-Swap-Linien. Swap-Linien sind kurzfristige, besicherte Dollar-Darlehen, die zwischen der Federal Reserve und einer Handvoll wichtiger ausländischer Zentralbanken eingerichtet werden. Dieses Mechanismus ermöglicht es ausländischen Zentralbanken, im Falle eines Mangels an Dollar-Liquidität Dollarmittel von der Federal Reserve zu erhalten und diese in ihr nationales Finanzsystem zu injizieren, sodass ihre eigenen Zentralbanken als letzte Kreditgeber für ihre Banken agieren können.

Die Existenz dieses Mechanismus selbst ist schon ein mächtiger Stabilitätsfaktor. Er erhöht die Sicherheit ausländischer Banken, die Dollar-Vermögenswerte und -Verbindlichkeiten halten, da Gläubiger wissen, dass diese Banken im Krisenfall durch ihre eigenen Zentralbanken indirekt Zugang zu Liquiditätsunterstützung der Federal Reserve erhalten können. Die Swap-Linien werden vom Federal Open Market Committee (FOMC) als wichtiges Instrument zur Unterstützung der finanziellen Stabilität und zur Wirkungsweise als „vorausschauendes Liquiditätsnetz“ angesehen.

Die Verwendung von Swap-Linien ist in normalen Zeiten normalerweise sehr niedrig, steigt jedoch in Zeiten globaler Krisen erheblich an, was ihre zentrale Funktion als Krisenhilfe bestätigt.

Während der globalen Finanzkrise von 2008 wurden die Swap-Linien massiv aktiviert, was den enormen Druck auf den globalen Dollar-Finanzierungsmarkt effektiv abmilderte. Später, zu Beginn der Corona-Pandemie 2020, brach erneut eine globale Dollar-Liquiditätsangst aus, und die Federal Reserve weitete schnell die Swap-Linien aus, deren Wert in der Bilanz der Federal Reserve von fast null schnell auf fast 450 Milliarden Dollar Ende April 2020 anstieg. Diese schnelle und großflächige Intervention beruhigte erfolgreich die globale Dollar-Liquiditätsangst und stabilisierte die globalen Finanzmärkte.

Die "großzügige" und effiziente Krisenhilfe der USA hat einen umgekehrten Verstärkungseffekt erzeugt: Je mehr das globale Finanzsystem auf den Dollar angewiesen ist, desto mehr verlässt es sich in Krisenzeiten auf die Rettung durch die Federal Reserve, was die Position der Federal Reserve als globalen Finanzstabilisator weiter festigt und das Vertrauen der internationalen Gemeinschaft in das Dollar-System stärkt.

Mit anderen Worten, die Zentralbank-Swap-Linie verwandelt das Offshore-Risiko in ein verwaltbares Risiko, wodurch die Erwartungen stabilisiert werden, dass der Dollar als globales Finanzierungszentrum fungiert.

5. Mechanismus vier: Institutionen, Vermögenswerte, Liquidität und geopolitische Sicherheit - die vier Säulen des Dollar-Konsenses

Es ist schwierig, die zentrale Rolle des Dollars im globalen Währungsraum nur durch Marktmechanismen und temporäre Liquiditätsinstrumente langfristig aufrechtzuerhalten; im Hintergrund bedarf es höherer Institutionen und Sicherheit als Absicherung. Die institutionelle Basis des Dollars kann bis zur Bretton-Woods-Konferenz von 1944 zurückverfolgt werden. Diese Konferenz stellte die Regeln und Institutionen für die Nachkriegsordnung auf, und selbst wenn der Goldstandard in den 70er Jahren aus der Bühne verschwand, liefen die Infrastruktur wie der IWF und die Weltbank weiterhin. Auf der Ebene der Zahlungsabwicklung ist SWIFT technisch neutral, aber die tatsächlichen Abläufe und Vorschriften funktionieren über Jahre hinweg um den Dollar, und diese „alltägliche Praxis“ verstärkt ständig die zentrale Position des Dollars.

Die Bereitstellung von Vermögenswerten und Liquiditätsnetzwerken ähnelt eher einer Überlagerung. US-Staatsanleihen bilden den größten und kreditwürdigsten Sicherheitsvermögen-Pool weltweit und stellen die Basis für internationale Reserven und Sicherheiten dar; der Offshore-Dollar-Markt und die Zentralbank-Swap-Linien wandeln diese Vermögenswerte in jederzeit verfügbare Liquidität um, und die Kombination beider ermöglicht es dem System, sich in Zeiten von Störungen selbst zu reparieren. Die politische Ökonomie erinnert uns daran, dass Währung und Souveränität sowie fiskalische Autorität miteinander verflochten sind. Die externen Funktionen des Dollars sind nicht nur eine Expansion finanzieller Produkte, sondern auch eine Verlängerung der amerikanischen fiskalischen und Regelungskapazitäten.

Geopolitik und Sicherheit werden oft abstrakt formuliert, können jedoch auf konkrete Szenarien wie Seewege, Energie und Compliance heruntergebrochen werden. Die Sicherheit der maritimen Handelsrouten bedeutet, dass der Handel nicht leicht unterbrochen wird, und die US Navy spielt dabei eine sichtbare Rolle. Das Sicherheitsdesign mit den Öllieferanten stellt sicher, dass Energie in Dollar bewertet und abgewickelt wird. Sanktionierungsinstrumente wandeln die Kontrolle über die Finanzinfrastruktur in geopolitische Hebel um. Beispielsweise haben Sanktionen gegen Russland sogar dazu geführt, dass selbst traditionell vorsichtige neutrale Länder ihre Praktiken anpassen müssen. Das hat natürlich auch die Diskussion über De-Dollarisierung angeregt, aber kurzfristig hat es auch die Abschreckung und die Ordnungseinschränkung des Dollars verstärkt. Institutionen und geopolitische Sicherheit werden daher zum externen Garant für die ersten drei Mechanismen und fixieren sie in einer stabileren langfristigen Ordnung.

6. Die führende Rolle des Dollars im aktuellen internationalen Handel und Finanzwesen

Obwohl international viel über die De-Dollarisierung diskutiert wird, zeigen quantitative Daten, dass der Dollar in den zentralen Funktionen der globalen Wirtschaft nach wie vor eine unerschütterliche Dominanz beibehält. Diese Daten bestätigen den strukturellen Lock-In-Effekt, den die „Theorie der vier Mechanismen“ aufzeigt.

In der tatsächlichen Geschäftstransaktion ist die Rolle des Dollars am einfachsten wahrnehmbar: Von Handelsrechnungen bis hin zu Handelsfinanzierungen und -zahlungen hat der Dollar über lange Zeit hinweg eine vorteilhafte Position, was seine Unersetzlichkeit als Transaktionsmedium widerspiegelt.

Als Maßstab für Wertaufbewahrung und finanzielle Verträge hat der Dollar in Bezug auf Reserven, internationale Schuldenbewertung und Devisenhandel langfristig die Überhand, und dieser „Sicherheitsvermögen + Basiswährung“-Kombinationseffekt verstärkt weiter seine Haftung in den Finanzmärkten.

Quantitative Vergleichsdaten des Dollars auf den globalen Finanzmärkten

Daten erinnern uns auch an eine strukturelle Realität: Obwohl geopolitische Spannungen eine Diversifizierung der Währungsreserven fördern (was zu marginalen Veränderungen führen kann), bleibt die dominierende Stellung des Dollars in den Kernfunktionen von Transaktionen und Finanzierungen nahezu unerschüttert. Das zeigt, wie stark der Netzwerk-Lock-In-Effekt wirkt. Die Umstellungskosten von Handelsinstrumenten und Abwicklungsnetzwerken sind weit höher als die Neuausrichtung von Reservevermögen. Solange der globale Handel und der Energiemarkt weiterhin auf den Dollar ausgerichtet sind, wird es für Herausforderer schwierig sein, den Konsens funktional zu erschüttern. Die Bemühungen um De-Dollarisierung befinden sich derzeit oft am Rand und haben den Kern der Handelsinfrastruktur, die von den „vier Mechanismen“ unterstützt wird, noch nicht berührt.

7. Die Selbstverstärkung des Dollar-Konsenses und die Resilienz des Systems

Zurück zu der anfänglichen Behauptung: Der Dollar-Konsens ist nicht das Ergebnis einer einzigen Ursache, sondern ein System, das aus vier Mechanismen besteht, die miteinander verbunden sind. Das größte Kreditwesen bietet institutionelles Vertrauen und Liquiditätsbasis (US-Staatsanleihen und tiefen Kapitalmarkt); das Öl-Dollar-System bindet den Handel und die Kapitalrückflüsse; das Liquiditätsnetzwerk fungiert in Krisenzeiten als „letzter Kreditgeber“; Institutionen und geopolitische Sicherheit bieten externe Garantien und Abschreckungen. Diese vier Faktoren interagieren und bilden einen resilienten geschlossenen Kreis.

Der Erfolg des Dollars als globale Kreditwährung beruht weitgehend auf dem Netzwerk-Effekt, der durch „Universalisierung + Liquidität“ entsteht. Dieser Effekt hat eine Selbstverstärkung und stellt eine praktische „Schutzmauer“ dar. Für potenzielle Herausforderer liegt das Problem nicht darin, ob es einen Anreiz gibt, sondern in der Hürde: Es erfordert nicht nur ausreichende wirtschaftliche Größe, sondern auch die vollständige Replikation der vier genannten Mechanismen von Grund auf und deren langfristige Aufrechterhaltung von Tiefe und Liquidität. Das ist eine kostspielige und langwierige Investition, was auch der Grund ist, warum die Pfadabhängigkeit des Dollars so robust ist. Solange der Dollar weiterhin das Netzwerk für Handel und Finanzierung dominiert, wird seine Position in Reserven und Zahlungen nicht leicht erschüttert.

Die Nebenwirkungen der „Finanzwaffen“ und der geopolitischen Fragmentierung werden einige Länder dazu bewegen, alternative Wege zu suchen (z. B. digitale Währungen oder bilaterale Währungssatzungen). Doch diese Erkundungen sind noch weit davon entfernt, die Kopplung der „vier Mechanismen“ zu durchbrechen. Kurzfristig wird der Dollar aufgrund des Fehlens gleichwertiger, tiefer, liquider und institutionell vertrauenswürdiger Alternativen nach wie vor der Hauptanker im globalen System bleiben. Strukturelle Veränderungen könnten durch technologische Fortschritte (z. B. Zentralbank-Digitalwährungen) oder langfristige geopolitische Machtverschiebungen entstehen, wahrscheinlich jedoch in einem langen und schrittweisen Prozess.

1) Die Hürde für alternative Wege: Um den Lock-In-Effekt des Dollar-Netzwerks zu erschüttern, müssen mindestens drei Bedingungen gleichzeitig erfüllt sein: ein gleichwertiger Sicherheitsvermögen-Pool (Größe + Kreditwürdigkeit + Liquidität), eine umfassende Umstellung auf alternative Bewertung und Abwicklung in Energie- und Rohstoffhandel, sowie eine vertrauenswürdige ständige Regelung für grenzüberschreitende letzte Kreditgeber. Einzelpunktdurchbrüche haben begrenzte marginale Auswirkungen; sie müssen gleichzeitig erfüllt sein, um eine wirksame Herausforderung zu bilden.

2) Kompensationsmechanismus für geschwächte Säulen: Wenn der Rand des Reserveanteils sinkt (sichere Vermögenswerte sind gestört), bleibt die Trägheit des Öl-Dollar-Systems und des Liquiditätsnetzwerks aufrechterhalten, was die Nachfrage nach Dollar stützt; wenn es an der Handelsfront zu einer teilweisen De-Dollarisierung kommt (das Öl-Dollar-System ist gestört), wird der Mangel an gleichwertigen sicheren Vermögenswerten und Krisenunterstützungen die Kosten auf alternativen Wegen erhöhen; wenn die Liquiditätsunterstützung zeitweise konvergiert (der letzte Kreditgeber ist gestört), bleibt die Abschreckung durch Institutionen und geopolitische Sicherheit die Wahrscheinlichkeit eines Systembruchs zu senken.

3) Schockszenarien: In globalen Risikoevents zeigt die zeitweilige Ausweitung von Swap-Linien und ähnlichen Instrumenten den „Ventileffekt“, der dazu neigt, Offshore-Risiken „endogen“ in verwaltbare Risiken zu verwandeln, was sich als funktionaler stabiler Zustand und nicht als struktureller Bruch äußert.

Das bedeutet: Selbst wenn eine Säule temporär schwächer wird, können andere Säulen oft durch den „Ventileffekt“ und die Ordnungsgarantien einspringen, um den funktionalen stabilen Zustand des Systems aufrechtzuerhalten.