Einleitung

In den ersten beiden Studien haben wir die „Liquiditätsresilienz“ auf der Asset-Seite und die „multidimensionale Validierungsfähigkeit“ auf der Informationsseite durchdrungen. Angesichts des Zeitpunkts, an dem die globale Marktkapitalisierung von Stablecoins die Marke von 320 Milliarden US-Dollar überschreitet, wird ein oft übersehener logischer Blindenfleck zunehmend entscheidend: Wenn man sagt, dass die Reservevermögen das Rückgrat des Tresors sind und die Informationsoffenlegung das Etikett außerhalb des Tresors, dann ist der Rückzahlungsmechanismus auf der Passivseite (Redemption Mechanism) das „Ausgangstor“, das bestimmt, ob der rechtliche Wert unter extremem Druck aufrechterhalten werden kann. Unabhängig von der Qualität der Vermögenswerte und der Transparenz der Prüfungen, wenn die Mittel nicht durch die festgelegten physischen Kanäle in das traditionelle Finanzsystem zurückfließen können, wird das Ankern der Vermögenswerte sofort zusammenbrechen.

Dieser Abschnitt dient als das Finale der (Forschung zur Sicherheitsmarge von Stablecoins) und wird sich auf den Verteidigungskreislauf auf der Passivseite konzentrieren. Wir werden die glatte Oberfläche des stabilen Preises auf dem Sekundärmarkt aufreißen und tief in die asymmetrische Verteilung des Rückzahlungsrechts, die Reibungskoeffizienten der stufenbasierten Gebühren und das „Mindset“ der Abwicklungszeit eindringen. Nach der Durchdringung dieser letzten Dimension werden wir einen „Drei-Dimensionalen-Minimalbeobachtungsrahmen“ bereitstellen, der auf das komplexe Finanzumfeld im Jahr 2026 zugeschnitten ist, als ultimative Linse für institutionelle Investoren zur Identifizierung des wahren Wertes des digitalen Dollars.

Dritter Teil: Der Verteidigungskreislauf auf der Passivseite: Die Rechtsnatur der Stablecoins und die Gebührenwettbewerb aus der Sicht des „Rückzahlungsmechanismus“.

Wenn die Zusammensetzung der Reserven auf der Vermögensseite die „Stärke“ der Stablecoins darstellt, die Transparenz auf der Informationsseite das „Gesicht“ der Stablecoins ist, dann ist der Rückzahlungsmechanismus (Redemption Mechanism) auf der Passivseite das „letzte Tor“, das über Leben und Tod entscheidet. Im Kontext digitaler Vermögenswerte im Jahr 2026 basiert die Linie von 1,0000 auf den Sekundärmarktbörsen im Wesentlichen auf dem komplexen rechtlichen Rückzahlungsweg und den Arbitragespielen des Primärmarktes, die gemeinsam ein illusionäres Gleichgewicht stützen. Wenn extreme Panik auftritt, egal wie gut die Vermögensqualität ist oder wie häufig die Prüfungen stattfinden, wenn die Mittel nicht durch die festgelegten physischen Kanäle in das traditionelle Finanzsystem zurückfließen können, wird das Ankern von Stablecoins sofort zusammenbrechen. Dieses Kapitel wird die glatte Oberfläche des stabilen Preises auf dem Sekundärmarkt aufreißen und tief in die zugrunde liegenden Verträge eindringen, um zu prüfen, wie unter dem Druck strenger Regulierung und Gebührenreformen im Jahr 2026 das Rückzahlungsrecht neu definiert und durchgesetzt wird.

01 Asymmetrische Verteilung des Rückzahlungsrechts

Der erste Schritt zum Verständnis der Ankermechanismen von Stablecoins besteht nicht darin, zuerst die Preise auf dem Sekundärmarkt zu betrachten, sondern zu unterscheiden, „wer tatsächlich das direkte Recht auf Rückzahlung beim Emittenten hat“. Im gegenwärtigen strukturellen Rahmen der gängigen Stablecoins sind die meisten normalen Inhaber beim Handel auf dem Sekundärmarkt in der Tat in einer Position der „indirekten Rückforderung“ und haben kein ungehindertes rechtliches Rückzahlungsrecht gegenüber dem Emittenten. Nehmen wir Tether (USDT) als Beispiel: Laut den derzeit öffentlich verfügbaren Gebühren- und Zugangsvorschriften ist der Einstieg in den Primärmarkt für den Kauf oder die Rückzahlung mit einer sehr klaren physischen Schwelle verbunden: Der Mindestbetrag für die Einzahlung oder Rückzahlung ist auf 100.000 US-Dollar streng beschränkt, die Rückzahlungsgebühren betragen entweder 1.000 US-Dollar oder 0,1% des Rückzahlungsbetrags (je nachdem, welcher Wert höher ist), und der Benutzer muss außerdem eine zusätzliche Verifizierungsgebühr von 150 USDT zahlen. Darüber hinaus ist der direkte Rückzahlungsweg nur für verifizierte Nutzer zugänglich, die eine KYC/AML-Verstärkungsprüfung abgeschlossen haben. Das bedeutet, dass die rechtliche Bandbreite auf dem Primärmarkt tatsächlich in den Händen weniger Institutionen oder großer Akteure mit Bankzugang und Compliance-Fähigkeiten liegt. Für die meisten normalen Inhaber hängt die „1 US-Dollar-Ankerung“ der Stablecoins nicht von ihrer eigenen Rückzahlungsfähigkeit ab, sondern von der Fähigkeit dieser Kernarbitrageure, die Arbitrage-Logik reibungslos umzusetzen.

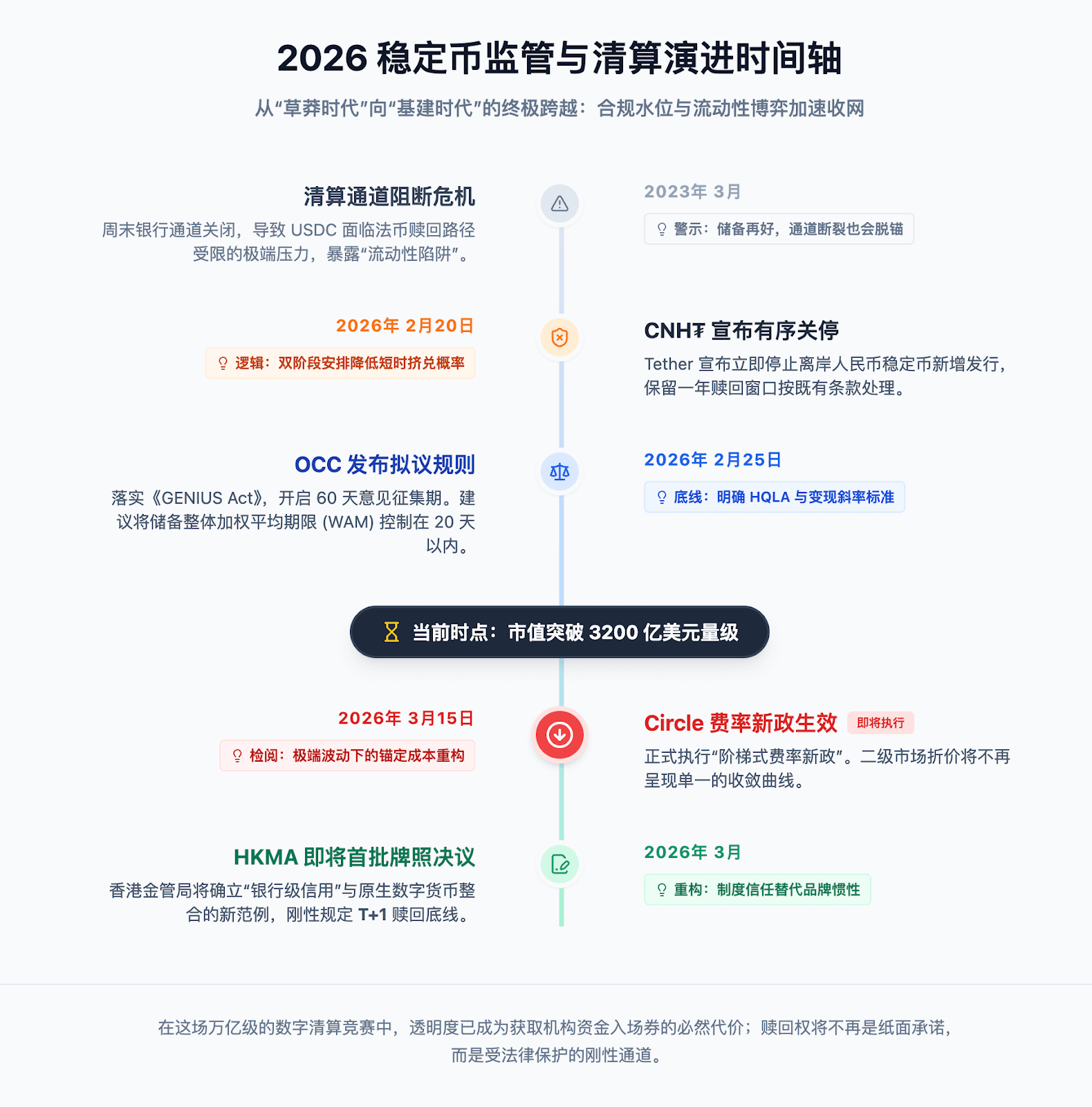

Mainstream-rechtliche Jurisdiktionen bewegen sich von einer einfachen, selbstverpflichtenden Zusage des Emittenten hin zu einer schrittweisen Verschiebung der Rückzahlungsrechte von Stablecoins zu rechtlich klareren Eigentümerrechten. Dieser Prozess zeigt jedoch signifikante Fortschrittsunterschiede in verschiedenen Jurisdiktionen. Innerhalb der Europäischen Union ist der MiCA-Rahmen für die Rückzahlungsrechte von elektronischen Geldmarkttoken (EMT) zu einer klaren Regel geworden; die HKMA hat klar umrissen, dass lizenzierte Emittenten die Rückzahlung zum Nennwert innerhalb von T+1 abschließen müssen, was jedoch hauptsächlich für Geschäfte innerhalb des lizenzierten Emittenten-Systems gilt. In den USA hat der (GENIUS Act) zwar einen gesetzlichen Rahmen für zahlungsorientierte Stablecoins geschaffen, aber viele spezifische Ausführungsrichtlinien zur Rückzahlungsverwaltung befinden sich noch in der Phase der systematischen Anpassung. Beispielsweise stammt die spezifische Auskunft über Rückzahlungsvermögenswerte und operationale Effizienz hauptsächlich aus den vorgeschlagenen Regeln, die am 25. Februar 2026 vom OCC veröffentlicht wurden und sich noch in der 60-tägigen Kommentierungsphase befinden, bevor sie zu einem letztlich verbindlichen Gesetz werden. Daher hat der globale Stablecoin-Markt die vollständige Einheitlichkeit des „gesetzlichen Rückzahlungszeitalters“ noch nicht erreicht, sondern befindet sich unter der Anleitung von regulatorischen Compliance in einem tiefgreifenden strukturellen Wandel der rechtlichen Substanz des Rückzahlungsrechts.

In dieser Übergangsphase, in der die Rückzahlungsrechte stark konzentriert und die gesetzlichen roten Linien schrittweise festgelegt werden, hängt die Stabilität von Stablecoins zunehmend von der Robustheit der Arbitrage-Ökosystemkette ab. In der Forschung sollte der Liquiditätszustand der Hauptarbitrageinstitutionen (wie Wintermute, Cumberland usw.) und deren Anbindung an traditionelle Bankkanäle genau beobachtet werden. Wenn diese Kernknoten durch regulatorische Anweisungen, Sanktionslisten oder technische Störungen aufseiten der Banken physisch vom Rückzahlungsweg abgeschnitten werden, besteht auch bei ausreichenden Reservevermögen des Emittenten das Risiko, dass der Sekundärmarkt aufgrund des Mangels an Arbitrageuren, die den Preisunterschied ausgleichen können, von der Anbindung abgekoppelt wird. Daher muss die Bewertung der Verteidigungsstärke von Stablecoins im Jahr 2026 durch die dezentrale technische Hülle hindurchdringen und die rechtliche Sicherheit, physikalische Einschränkungen und die tatsächliche finanzielle Resilienz dieser kleinen Gruppe von „Super-Inhabern“ betrachten.

02 Preiskampf der Rückzahlungskosten: Tether's feste Gebührenstruktur und Circles stufenbasierte neue Politik

Nachdem die rechtlichen Grenzen des Zugangs zu Rückzahlungsrechten festgelegt sind, sind die Reibungskosten im Rückzahlungsprozess, die die Kerninteressen institutioneller Investoren berühren. In der Preissystematik des Marktes im Jahr 2026 wird der Preis von Stablecoins auf dem Sekundärmarkt signifikant von dem Parameter „Rückzahlungsgebühren“ beeinflusst, jedoch nicht ausschließlich davon bestimmt. Die Preisuntergrenze auf dem Sekundärmarkt (Price Floor) ist in Wirklichkeit ein dynamisches Gleichgewicht, das von den sichtbaren Gebühren, den Zugangsvoraussetzungen für den Primärmarkt, der Verfügbarkeit von Bankkanälen, der Abwicklungsverzögerung und den bilanziellen Einschränkungen der Arbitrageure gemeinsam definiert wird. Circle hat in seinem aktualisierten S-1/A-Prospekt auch klar anerkannt, dass der Sekundärmarkt aufgrund technischer, betrieblicher, rechtlicher oder regulatorischer Gründe temporäre Marktpreisdisruptionen (Temporary market pricing dislocations) aufweisen kann.

Seit langem hat Tether (USDT) aufgrund seiner festgelegten Gebührenstruktur einen Benchmark im Markt geschaffen. Laut den offiziellen veröffentlichten Gebührenstandards hält Tether bei der Rückzahlung in gesetzlichem Zahlungsmittel eine Quote von 0,1% (mindestens 1.000 US-Dollar) aufrecht. Die logische Ableitung, dass „0,1%“ einfach bedeutet, dass „Arbitrageure erst bei einem Rückgang des Sekundärmarktes auf 0,999 US-Dollar einsteigen“, hält jedoch in der Praxis nicht stand. 0,1% ist nur die sichtbare Gebühr, während die tatsächliche Arbitrage-Schwelle die Kosten für Ein- und Auszahlungen an den Bankseiten, Reibungen bei On-Chain-Transfers, den Zeitwert des Geldes, Lagerhaltungskosten und die Unsicherheiten bei Compliance-Prüfungen berücksichtigen muss. Dies bedeutet, dass die Preisniveaus auf dem Sekundärmarkt oft die gewichteten Erwartungen des Marktes an die genannten Gesamtkosten widerspiegeln und nicht einen festen harten Schwellenwert.

Quelle: CoinFound

In Bezug auf das Geschäftsmodell zeigt Tether eine bemerkenswerte Fähigkeit zur Kapitalbeschaffung. Offizielle Daten belegen, dass Tether im Jahr 2024 einen Nettogewinn von etwa 13 Milliarden US-Dollar erzielt hat, während der kumulierte Nettogewinn in den ersten drei Quartalen 2025 bereits die Marke von 10 Milliarden US-Dollar überschreitet. Obwohl der Markt allgemein anerkennt, dass neben den Rückzahlungsgebühren auch die potenziellen Erträge aus den Reservevermögen (wie US-Staatsanleihen), die während der Abwicklungszeiten anfallen, Teil des Gewinns sind, bleibt dies eher eine Forschungsannahme. Derzeit sind die direkt überprüfbaren Tatsachen die riesige Gewinnspanne und die festgelegte Gebührenpolitik, nicht jedoch eine präzise Quantifizierung des Anteils der „Zeitzinsgewinne“.

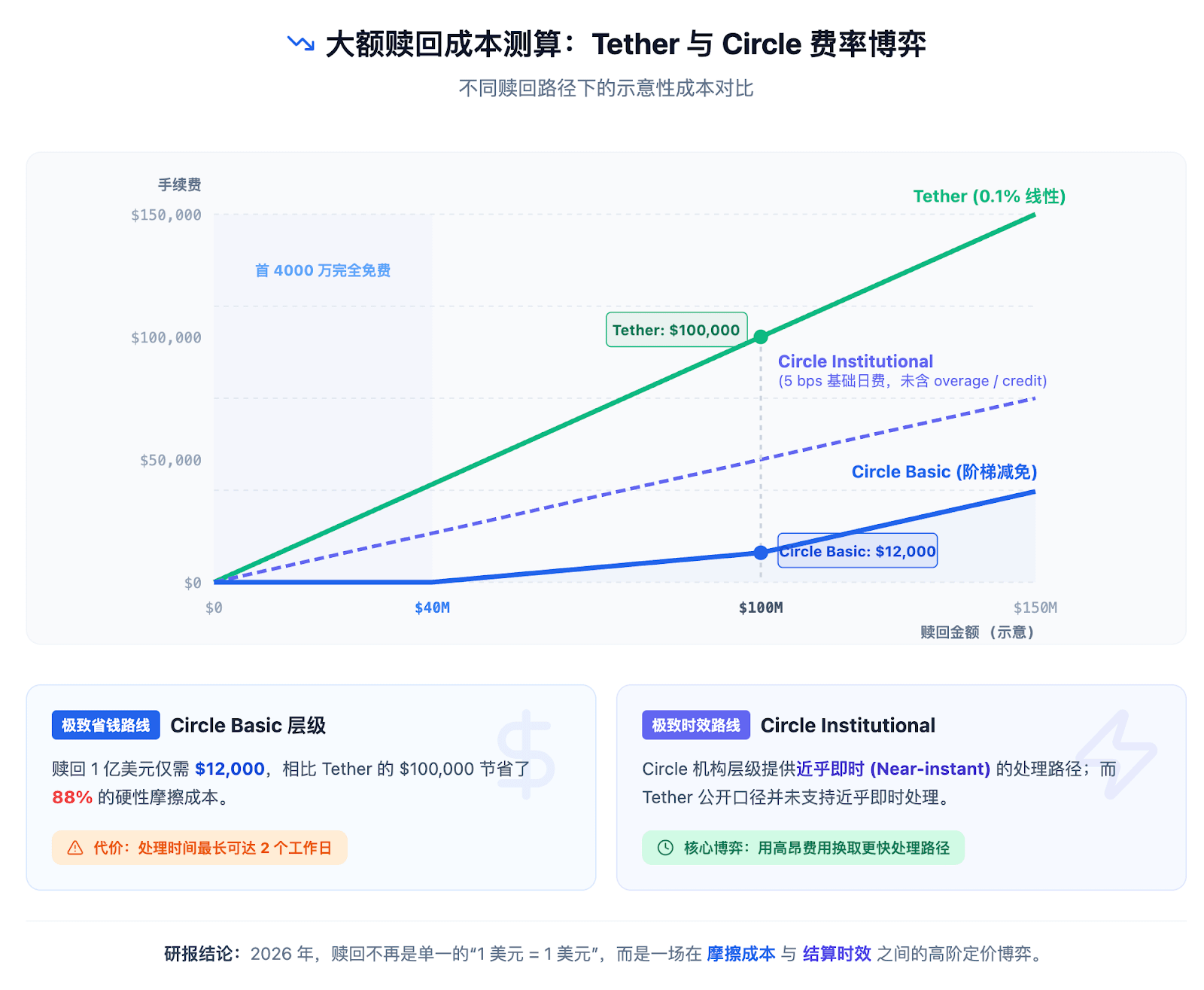

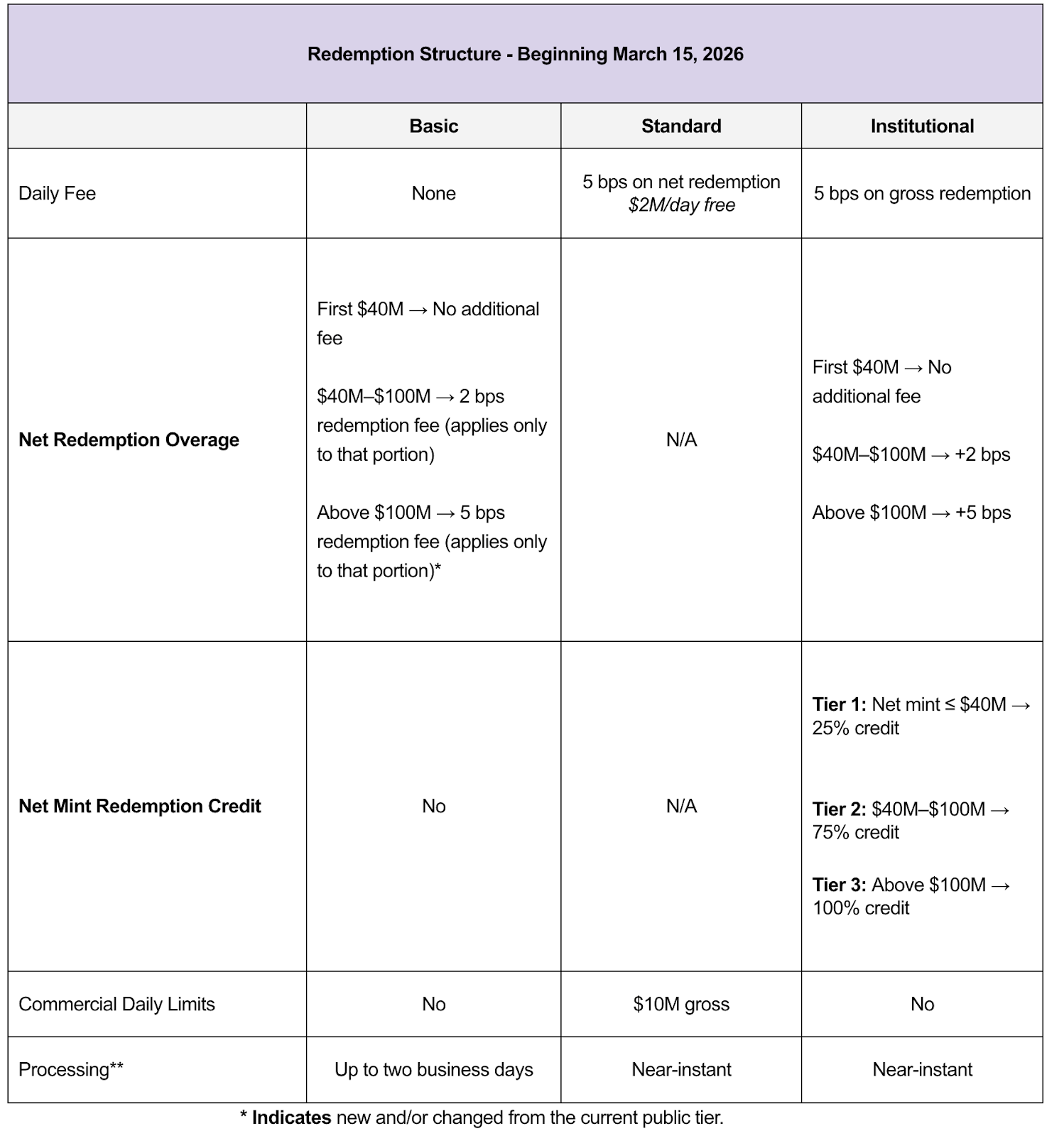

Gleichzeitig wird die Circle (USDC) am 15. März 2026 (nur noch 4 Tage bis zum heutigen 11. März) umgesetzte „neue Rückzahlungsstruktur“ durch ein komplexes Matrixmodell die Reibungskoeffizienten für Arbitrageure neu definieren.

Laut den offiziell veröffentlichten Details von Circle handelt es sich bei dieser neuen Politik nicht um eine einfache lineare Preisanpassung, sondern um eine strenge Abwägung von „Kosten und Effizienz“ entsprechend den verschiedenen Liquiditätsbedürfnissen.

Basic-Ebene (Basis): Obwohl keine tägliche feste Gebühr erhoben wird und es eine kostenlose Politik für die ersten 40 Millionen US-Dollar Netto-Rückzahlung gibt, beträgt die Bearbeitungszeit bis zu zwei Arbeitstage. Das bedeutet, dass Arbitrageure, die diesen Weg wählen, einem erheblichen Zeitrisiko und Kapitalkosten ausgesetzt sind, und Beträge über 100 Millionen US-Dollar müssen zusätzlich eine Prämie von 5 Basispunkten (5 bps) zahlen.

Standard/Institutional-Ebene (Institutionsmodell): Um eine „nahezu sofortige“ Bearbeitungsgeschwindigkeit zu erreichen, müssen Institutionen eine aggressivere Gebührenstruktur akzeptieren. Standard-Nutzer müssen für den Netto-Rückzahlungsbetrag von über 2 Millionen US-Dollar 5 Basispunkte Tagesgebühr zahlen; während Institutional-Nutzer den gesamten Betrag der **brutto Rückzahlungen (Gross Redemption)** mit 5 Basispunkten bezahlen müssen.

Das Anreizsystem: Auf institutioneller Ebene wird auch ein „Netto-Prägung-Rückzahlungsbetrag (Net Mint Redemption Credit)“ eingeführt, der für großangelegte Emissionen eine maximale Gebührenerstattung von 100% bietet, um langfristige Kapitalbindung zu fördern, anstatt häufige Ein- und Auszahlungen.

Quelle: Circle Help

Die Umsetzung dieser differenzierten Matrix markiert einen strukturellen Shift im Rückstellmechanismus der Preise auf dem Sekundärmarkt für Stablecoins. Aufgrund der unterschiedlichen Größenordnungen, denen Arbitrageure gegenüberstehen, wird die Preisdifferenzierung auf dem Sekundärmarkt nicht mehr als eine einheitliche Konvergenzkurve dargestellt, sondern könnte Merkmale eines stufenbasierten Modells aufweisen, die auf dem monatlichen Rückzahlungsvolumen und der Dringlichkeit der Bearbeitung basieren. Für institutionelle Investoren ist es zu einem unverzichtbaren Risikoabschätzungsprozess im Finanzmanagement 2026 geworden, die realen Ausstiegskosten und Zeitverzögerungen auf verschiedenen Ebenen zu berechnen.

03 Abwicklungszeit und Liquiditätsfalle: T+0, T+1 und Hongkongs regulatorisches „Mindset“

Wenn die Rückzahlungsgebühren die „Höhe der Eintrittsbarriere“ für Geldbewegungen bestimmen, dann bestimmt die Abwicklungszeit (Settlement Latency direkt die „Durchsatzbandbreite“ dieser Tür in dringenden Momenten. Der Krypto-Markt ist ein nie schlafendes Liquiditätsmeer, das 7x24 Stunden offen ist, während das traditionelle Bankensystem, das die Verwertung von Reservevermögen trägt, weiterhin von Werktagen, Öffnungszeiten und dem physischen Zeitrahmen für grenzüberschreitende Abwicklungen eingeschränkt wird. Diese aufgrund von Abwicklungszyklusabweichungen entstandene „Liquiditätsfalle“ ist der systemische Schwachpunkt, der bei extremen Drucktests von Stablecoins am leichtesten offengelegt wird.

Im Jahr 2026 hat sich der Wettbewerb um die Abwicklungsgeschwindigkeit von einem einfachen technischen Wettkampf zu einer starren Compliance-Grenze entwickelt. Am Beispiel des Rahmens für lizenzierte Stablecoin-Emittenten in Hongkong hat die Hongkonger Währungsbehörde (HKMA) in ihren regulatorischen Leitlinien eine „Zeitgrenze“ klar definiert: Lizenzierte Emittenten müssen sicherstellen, dass sie nach Erhalt einer gültigen Rückzahlungsanfrage innerhalb eines Geschäftstags (T+1) die gesetzliche Währung zum Nennwert liefern und keine unangemessenen Gebühren oder zusätzlichen Bedingungen festlegen. Diese institutionelle Regelung ist im Wesentlichen das Mindset der Regulierungsbehörden zur „Rechtsfähigkeit“, um zu verhindern, dass Emittenten Verzögerungen bei der Abwicklung als eine Art von Liquiditätsbuffer missbrauchen.

Historisch gesehen hat die Schließung der Bankkanäle wiederholt direkt die Abkoppelungsrisiken aufgrund dieser Abwicklungszeit offengelegt. Als typisches historisches Beispiel, im März 2023, erlebte USDC am Wochenende extremen Druck, als die gesetzlichen Rückzahlungskanäle nach dem Rückzug von Schlüsselzahlungskanälen wie Signature und Silvergate eingeschränkt waren, was zu signifikanten Preisschwankungen auf dem Sekundärmarkt führte. Dieser Fall beweist eindrücklich, dass selbst wenn die Reservevermögen selbst aus hochqualitativen liquiden Vermögenswerten (HQLA) bestehen, der Verteidigungswert von Stablecoins stark abnimmt, sobald die physischen Ein- und Auszahlungskanäle blockiert sind.

Um die „Zeitkluft“ zwischen traditionellem Finanzwesen und der Krypto-Ökonomie zu überbrücken, versuchen einige Emittenten, auf der Ebene der Infrastruktur Durchbrüche zu erzielen. Das Bank- und Verwahrungssystem, in dem sich Circle befindet, strebt eine höhere Frequenz und eine Annäherung an die 24/7-Abwicklungsfähigkeit an. Mit der Einführung tokenisierter Einlagen (Tokenized Deposits) durch die Bank of New York Mellon (BNY Mellon) zu Beginn des Jahres 2026 und anderen innovativen Fähigkeiten versucht Circle, als früher Teilnehmer das Problem der Abwicklungsverzögerungen durch ein aktuelleres institutionelles Abwicklungsnetzwerk zu lindern. Es muss jedoch anerkannt werden, dass die Arbeitszeiten traditioneller Banken und die komplizierten Beschränkungen bei grenzüberschreitenden Abwicklungen nicht vollständig beseitigt sind, und die vollständige Echtzeit-Rechtsfähigkeit von 7x24 Stunden steht weiterhin physikalischen Reibungen gegenüber.

Im Vergleich dazu zeigt der Abwicklungsweg von Offshore-Stablecoins ein höheres Maß an logischer Unsicherheit. Da Offshore-Grenzüberschreitungsüberweisungen oft durch das SWIFT-System, mehrstufige Bankverbindungen und die Geschäftstage verschiedener Rechtssysteme eingeschränkt sind, ist die endgültige Zeit für den Erhalt von gesetzlichem Zahlungsmittel theoretisch oft länger als die Zeit für den Transfer von Tokens auf der Blockchain. In Zeiten straffer makroökonomischer Liquidität wird diese potenzielle „Zeit-Schwarze-Box“ in professionellen Preisbildungsmodellen als nicht zu ignorierendes Abwicklungsrisiko-Prämie gekennzeichnet. Zusammenfassend muss die Bewertung der Verteidigungsstärke von Stablecoins im Jahr 2026 durchdringen, um die Dicke und Geschwindigkeit der traditionellen Finanzkanäle hinter der digitalen Hülle zu betrachten.

04 Beispiel für den „Ausstieg“ unter kontrollierten Bedingungen: Logische Diskussion am Beispiel der geordneten Schließung von CNH₮ im Februar 2026

Nach der Analyse der theoretischen Grenzen des Zugangs zu Rückzahlungsrechten, der Gebührenreibungen und der Abwicklungszeit bietet die Handhabung von Tether bezüglich des Offshore-Renminbi-Stablecoin CNH₮ im Februar 2026 einen logischen Referenzrahmen für die Beobachtung des Betriebs dieser Mechanismen unter „kontrollierten Bedingungen“. Am 20. Februar 2026 gab Tether bekannt, dass die Neuerstellung von CNH₮ sofort eingestellt wird, und für bestehende Inhaber wurde ein einjähriges Rückzahlungsfenster reserviert, in dem Rückzahlungsanfragen weiterhin zu den bestehenden Bedingungen bearbeitet werden.

Diese „sofortige Einstellung, verzögerte Rückzahlung“ in zwei Phasen senkt mechanisch die Wahrscheinlichkeit kurzfristiger konzentrierter Rückzahlungen. Theoretisch, solange der Rückzahlungsweg des Primärmarktes für qualifizierte Subjekte offen bleibt und das Austrittsfenster klar und stabil ist, gibt es eine institutionelle Grundlage für die Rückkehr des Preises zum Rückzahlungsankerpunk. In dieser Logik kann die Reduzierung der Passivseite über einen langen Zeitraum relativ geordnet erfolgen, ohne durch die täglichen Abwicklungsbandbreiten des traditionellen Bankensystems eingeschränkt zu werden.

Dieser Fall untersucht auch weiter die logische Verbindung zwischen der Rechtsfähigkeit auf dem Primärmarkt und der Preisbildung auf dem Sekundärmarkt. Da Tether weiterhin den Mindestbetrag von 100.000 US-Dollar für Rückzahlungen anwendet, besteht die Möglichkeit, dass Abweichungen auf dem Sekundärmarkt durch das Verhalten von Kleinanlegern auftreten. Solange der Rückzahlungsweg des Primärmarktes für kapitalstarke qualifizierte Institutionen transparent und zugänglich bleibt, besteht theoretisch die Möglichkeit, dass diese Abweichungen durch Arbitragemöglichkeiten ausgeglichen werden können. Dieser Prozess zeigt, dass die Preise auf dem Sekundärmarkt nicht nur von psychologischen Erwartungen getrieben werden, sondern auch von der Durchlässigkeit der zugrunde liegenden Arbitragewege abhängen.

Jedoch sind die Einschränkungen des CNH₮-Falls offensichtlich. Aufgrund seiner kleineren Marktkapitalisierung und der aktiven strategischen Rückführung kann er nur als Referenzbeispiel unter „geordneten Schließungsbedingungen“ dienen. Diese logische Evidenz reicht nicht aus, um die tatsächliche Leistung großangelegter US-Dollar-Stablecoins in systemischen Krisen, bei blockierten Abwicklungskanälen oder erschöpfter Liquidität von Reservevermögen zu extrapolieren. Zusammenfassend zeigt der geordnete Rückzug von CNH₮ nur, dass Stablecoins theoretische Grundlagen zur Wahrung der Rechtsfähigkeit besitzen, wenn die drei Faktoren „rechtliches Rückzahlungsrecht, kontrollierte Gebühren und bestimmte Effizienz“ logisch miteinander übereinstimmen und die externe Umgebung kontrolliert ist.

Teil 4: Die ultimative Messlatte zur Bewertung der Sicherheitsmargen: Der „Drei-Dimensionale-Minimalbeobachtungsrahmen“ für die Sicherheit von Stablecoins im Jahr 2026

01 Risikoabschätzung der drei Dimensionen der Kernelemente

Aus der Perspektive des ersten Quartals 2026 hat der globale Stablecoin-Markt ein Volumen von etwa 300 Milliarden US-Dollar erreicht, und die kreditliche Differenzierung in der Branche lässt sich zunehmend nur schwer auf die Trägheit des Markenrufs zurückführen. Mit dem tiefen Eindringen institutioneller Gelder hat sich der Bewertungsstandard von den frühen „Vertrauen auf die Erklärungen des Emittenten“ hin zu einer „Durchdringung der zugrunde liegenden Logik“ verschoben. Regulierungsrahmen, Reserve-Strukturen, Offenlegungsmechanismen und Rückzahlungsfähigkeiten bestimmen gemeinsam die Unterschiede in den Sicherheitsmargen zwischen verschiedenen Stablecoins. Um institutionellen Forschern zu helfen, in komplexen Liquiditätsumgebungen Sicherheitsniveaus zu verankern, haben wir die gesamte Argumentation in einen „Drei-Dimensionalen-Minimalbeobachtungsrahmen“ komprimiert, um eine standardisierte Risikoabschätzung für die Identifizierung des wahren Wertes des digitalen Dollars bereitzustellen.

Die erste tragende Säule ist die „Liquiditätsresilienz“ auf der Vermögensseite. Die Kernlogik auf der Vermögensseite hat sich von der Fokussierung auf die „Gesamtverteilung“ hin zu einem extremen Streben nach „Verwertungsneigung“ entwickelt. In Drucksituationen ist die Fähigkeit der Reserven, innerhalb von Stunden schnell und mit geringem Abschlag in gesetzliches Zahlungsmittel umzuwandeln, die entscheidende Variable für die Verteidigungsstärke von Stablecoins. Nach dem quantitativen Ansatz der vorgeschlagenen Regeln des OCC von 2026 sollten Stablecoin-Reserven eine hohe Quote an täglichen und wöchentlichen liquiden Vermögenswerten aufrechterhalten und es wird empfohlen, die gesamte gewichtete durchschnittliche Laufzeit (WAM) auf unter 20 Tage zu begrenzen. Der ursprüngliche Zweck dieses quantitativen Standards ist es, das Risiko von Laufzeitabweichungen der Reservevermögen zu minimieren und sicherzustellen, dass Emittenten bei großflächigen sofortigen Rückzahlungen nicht gezwungen sind, auf dem Sekundärmarkt „Feuerverkäufe“ zu tätigen, die zu einem Verlust des Kapitals führen. Für das Forschungsrahmenwerk ist entscheidend, nicht ein einzelnes statisches Verhältnis zu verfolgen, sondern zu beurteilen, ob die Reserven die wesentlichen Merkmale von hochqualitativen liquiden Vermögenswerten (HQLA) aufweisen: nämlich eine ausreichend kurze Laufzeit, eine ausreichend hohe Liquidität und eine ausreichende Diversifikation.

Die zweite tragende Säule ist die „multidimensionale Validierungsfähigkeit“ auf der Informationsseite. Der Schlüssel auf der Informationsseite liegt nicht nur in der Offenlegungsfrequenz, sondern auch darin, ob die offengelegten Informationen eine geschlossene, sich gegenseitig verifizierende Struktur bilden. Eine stabilere Vorgehensweise in der institutionellen Forschung besteht darin, eine Kombination aus „jährlicher Finanzprüfung, monatlicher Reserveverifizierung und Echtzeit-Offenlegung durch den Emittenten“ zu betrachten. Zum Beispiel könnte die Reputation einer der besten Wirtschaftsprüfungsgesellschaften für die jährlichen Konten als Grundlage dienen, ergänzt durch die monatliche Offenlegung von Vermögensdetails, die auf die CUSIP-Nummer eingehen, um die Verzögerungen traditioneller Finanzberichte zu beseitigen. Es ist wichtig zu beachten, dass, obwohl Echtzeit-Reservebeweise (PoR) und andere On-Chain-Validierungstechniken Sichtbarkeit auf Minutenbasis bieten, sie nicht vollständig die vollständige Finanzprüfung ersetzen können. PoR bietet hauptsächlich Beweise für die Existenz einzelner Vermögenswerte, anstatt letztlich die gesamte Vermögens- und Schuldenlage eines Unternehmens, interne Kontrollmängel und nicht offengelegte Pfandverträge zu beweisen. Das Erkennen der feinen Unterschiede oder Temperaturunterschiede zwischen „Öffentlichen Berichten“ und „Regulatorischen Durchgriffsberichten“ bleibt der erste logische Anhaltspunkt für institutionelle Investoren, um systemische Compliance-Risiken vorherzusagen.

Die dritte tragende Säule ist die „Wirksamkeit der Vertragserfüllung“ auf der Passivseite. Dies erfordert die Überprüfung, ob die Rückzahlungsbedingungen tatsächlich physisch durchsetzbar sind, wenn der Markt unter Druck steht, und im Wesentlichen die „Ausführungsbandbreite“ des Emittenten zu bewerten. Dies umfasst drei Ebenen: Erstens, ob die Inhaber oder qualifizierten Subjekte (wie Haupt-Marktmacher) einen klaren, operativen und gesetzlich geschützten Weg zur Rückzahlung in gesetzlichem Zahlungsmittel haben; zweitens, ob die Rückzahlungsgebühren transparent sind und nicht unter extremem Druck in verborgene Reibungen umschlagen; drittens, ob die Abwicklungszeit eine Stabilität über die Zyklen hinweg aufweist. Zum Beispiel ist die T+1 Rückzahlungsuntergrenze, die im Rahmen des lizenzierten Stablecoin-Rahmens in Hongkong festgelegt wurde, im Wesentlichen ein regulatorisches Mittel, um den Emittenten den Spielraum zu entziehen, die Verzögerungen bei der Abwicklung als Liquiditätsbuffer zu nutzen.

Zusammenfassend sind die Resilienz der Vermögensseite, die Validierungsfähigkeit der Informationsseite und die Wirksamkeit der Vertragserfüllung auf der Passivseite nicht isoliert, sondern bilden zusammen ein dynamisches Verteidigungssystem. Diese dreidimensionale, integrierte Bewertung ist nicht nur ein technischer Prozess zur Identifizierung der Härte von Vermögenswerten, sondern auch eine umfassende Gesundheitsprüfung der operativen Fähigkeiten des Emittenten. Durch die Durchdringung von Verwertungsneigung, Validierungsgranularität und Ausführungsbandbreite können Investoren ein rationales Bewertungssystem aufbauen, das über den „Markenvertrauen“ hinausgeht. In Anbetracht der Tatsache, dass der globale Stablecoin-Markt sich stabil bei rund 300 Milliarden US-Dollar bewegt, bietet dieser Rahmen nicht nur eine Verteidigungsbasis gegen Liquiditätsvolatilität, sondern auch einen zentralen Anker für das Verständnis der Rechtsfähigkeit von Krediten im ursprünglichen Internetfinanzsystem.

02 Institutionelles Vertrauen und Entwicklungstrends

Quelle: CoinFound

Nachdem ein dreidimensionales Beobachtungsrahmenwerk für die Resilienz von Vermögenswerten, die Informationsvalidierung und die Vertragserfüllung auf der Passivseite etabliert wurde, ist klar abzusehen, dass Stablecoins sich von einem frühen Krypto-Marktinstrument zu einem wichtigen Bestandteil der Abwicklungsbasis des globalen internet-nativen Finanzsystems entwickeln. Dieser Identitätswechsel ist im Wesentlichen eine logische Rekonstruktion der Rechtsfähigkeit des digitalen Dollars im Jahr 2026. Durch die Anwendung dieses dreidimensionalen Maßstabs durchläuft der Markt eine tiefe Iteration von einem einfachen Markenreputationsmodell hin zu einem vertrauensvollen institutionellen Vertrauen, basierend auf durchdringender Regulierung; Emittenten, die nicht in der Lage sind, Bankniveau Compliance-Standards in Bezug auf Transparenz der Vermögenswerte und Rückzahlungszuverlässigkeit zu erreichen, stehen vor dem Risiko, von den Hauptzahlungnetzwerken schneller an den Rand gedrängt zu werden.

Die Etablierung des Drei-Dimensionalen-Rahmens stellt jedoch nicht das Ende dar, sondern den Anfang eines tiefergehenden Wettbewerbs in der zweiten Jahreshälfte 2026. Im bevorstehenden „Post-Compliance-Zeitalter“ müssen wir uns auf vier explosive Kernvariablen konzentrieren.

Zunächst hat sich das Lizenzsystem für Stablecoins in Hongkong erheblich durchgesetzt, da die HKMA in die endgültige Entscheidungsphase für die erste Reihe von Lizenzen eingetreten ist. Der Markt hält den Atem an, um zu beobachten, ob die Bankenkonsortien und traditionellen Finanzinstitute, die sich in den Sandbox-Tests bewährt haben, als erste durchbrechen können. Die Bedeutung dieses Punktes liegt nicht nur in der Lizenzvergabe selbst, sondern auch darin, ob es gelingt, ein neues Beispiel für die tiefe Integration von „Bank-Level-Credit“ und „nativem digitalen Währung“ zu schaffen, um damit die letzten physischen Barrieren für den Compliance-Zugang von institutioneller Liquidität in Asien zu beseitigen.

Zweitens ist die regulatorische Festlegung der USA in Bezug auf die „Prudentialität“ sichtbar, da das Office of the Comptroller of the Currency (OCC) am 25. Februar 2026 die vorgeschlagenen Regelungen des (GENIUS Act) offiziell veröffentlicht hat, was bedeutet, dass der Markt in eine 60-tägige kritische Phase der Kommentierung eingetreten ist. Dies markiert das bevorstehende endgültige Festlegen des rechtlichen Status des „zahlenden Stablecoin-Emittenten“ auf Bundesebene. Dieser Rahmen wird die Mindestanforderungen an die Verwaltung von Reservevermögen, die Insolvenztrennung und die Eigenkapitalquote von regulierten Emittenten klar festlegen und damit eine maßgebliche Grundlage für den Compliance-Weg von Stablecoins in US-Dollar weltweit schaffen.

Drittens ist der Drucktest der Rückzahlungskosten, der nur noch 3 Tage von der offiziellen Einführung von Circles „stufenbasierten Gebührenpolitik“ für hohe Netto-Rückzahlungen am 15. März entfernt ist. Dies ist nicht nur ein geschäftlicher Versuch des Emittenten, ein Gleichgewicht zwischen der Aufrechterhaltung der Nennwertzahlung und dem Schutz vor sofortigen Banküberfällen zu finden, sondern auch die erste großangelegte Prüfung für globale Market Maker, die in extremen Marktvolatilitäten die Ankerkosten aufrechterhalten. Nach der Umsetzung dieser Richtlinie wird die dynamische Entwicklung der Preisdifferenz auf dem Sekundärmarkt zum zentralen Mikrodatenpunkt für die Bewertung der Rechtsfähigkeit von Stablecoins.

Zuletzt ist die tiefe Kopplung von Reservevermögen und RWA (Real-World Assets). Mit dem steigenden Anteil von tokenisierten US-Staatsanleihen, Commercial Papers und qualitativ hochwertigen Bankeinlagen in den Reserven entwickelt sich der Stablecoin zur einzigen hochliquiden Brücke zwischen dem traditionellen Kreditmarkt und der Blockchain-Finanzierung. Diese tiefe finanzielle Kopplung optimiert nicht nur die Ertragsstruktur der Reserven, sondern verstärkt auch das Vertrauen in Stablecoins als zukünftige Infrastruktur des Internetfinanzwesens durch die Echtzeitbindung von On-Chain-Smart-Contracts und Off-Chain-Vermögensverwaltung.

Letztlich ist der ultimative Wettbewerb von Stablecoins nicht länger ein einfacher Wettstreit um Marktkapitalisierung, sondern ein tiefgreifender Wettkampf um die zugrunde liegende Abwicklungslogik und institutionelle Durchsetzungskraft. In diesem digitalen Abwicklungswettbewerb im Billionen-Dollar-Maßstab ist Transparenz nicht länger ein zusätzliches Zeugnis des Emittenten, sondern eine unvermeidliche Kosten für den Zugang institutioneller Mittel; das Rückzahlungsrecht ist nicht mehr nur ein schriftliches Versprechen, sondern ein strikter Zugang, der durch die strengen Gesetze mehrerer Jurisdiktionen geschützt ist. Nur die Emittenten, die in der Lage sind, die Härte der Vermögenswerte, die Klarheit der Informationen und die Zugänglichkeit der Passivseite perfekt zu integrieren, können im kommenden Zeitalter der digitalen Währungen tatsächlich das Vertrauen in den globalen Wertfluss tragen.

Schlussfolgerung:

Während dieser umfassenden Studie über die Sicherheitsmarge von Stablecoins, die sich durch die drei Beiträge zieht: Vermögenswerte, Informationen und Rückzahlungsmechanismen, sind wir am Ende angelangt und haben nicht nur eine systematische Zergliederung der zugrunde liegenden Logik des digitalen Dollars abgeschlossen, sondern auch den ultimativen Übergang der Stablecoin-Branche von der „Wildnis-Ära“ zur „Infrastruktur-Ära“ miterlebt.

Rückblickend auf diesen systematischen Wendepunkt im ersten Quartal 2026 hat sich die Rolle von Stablecoins vollständig von der eines „Handelsinstruments“ oder „Sicherheitsinstrumentes“ im frühen Krypto-Asset-Markt gelöst. Als die Gesamtmarktkapitalisierung der Branche die Marke von 320 Milliarden US-Dollar überschreitet, übernimmt sie formell die Abwicklungsbasis des globalen, internet-nativen Finanzsystems und wird zur unumkehrbaren Brücke zwischen traditionellem Finanzwesen und der Blockchain-Welt.

Das von uns geschaffene „Drei-Dimensionale-Minimalbeobachtungsrahmen“ zielt darauf ab, eine Art von Sicherheit in einem dezentralen Ökosystem zu finden, das an einem Mangel an traditionellem „Lender of Last Resort“ leidet, basierend auf Finanztechnik und institutionellen Verträgen.

Auf der Vermögensseite haben wir die Illusion der „nominalen Vollverpfändung“ durchschaut und streben stattdessen eine extreme Verwertungsneigung an. Wir haben festgestellt, dass eine gewichtete durchschnittliche Laufzeit (WAM) von unter 20 Tagen die echte harte Verteidigungslinie gegen sofortige Rückzahlungen darstellt.

Auf der Informationsseite haben wir den Übergang von schnappschussartiger Verifizierung zu einem umfassenden, nahezu Echtzeit-Compliance- und Transparenzparadigma untersucht und gelernt, die kleinsten Risikosignale im Temperaturunterschied zwischen „öffentlichem Bericht“ und „regulatorischem Durchgriffsbericht“ zu erfassen.

Auf der Passivseite haben wir die asymmetrische Verteilung der Rückzahlungsrechte durchdrungen und klargestellt, dass die Preise auf dem Sekundärmarkt nicht nur von einer einzelnen Gebühr bestimmt werden, sondern von der Durchlässigkeit der Arbitragewege, der Gebührenmatrix und der Abwicklungszeit gemeinsam definiert werden; die Sicherheit der Ausführungsbandbreite ist das wirkliche Kernstück der Rechtsfähigkeit im Jahr 2026.

Vor der Schwelle zur zweiten Jahreshälfte 2026 führt die Durchbrechung des Lizenzsystems in Hongkong, die regulatorische Festlegung der US-Notenbank und des OCC sowie die tiefe Kopplung von Reservevermögen und RWA zu einem Wettkampf auf einer höheren Dimension.