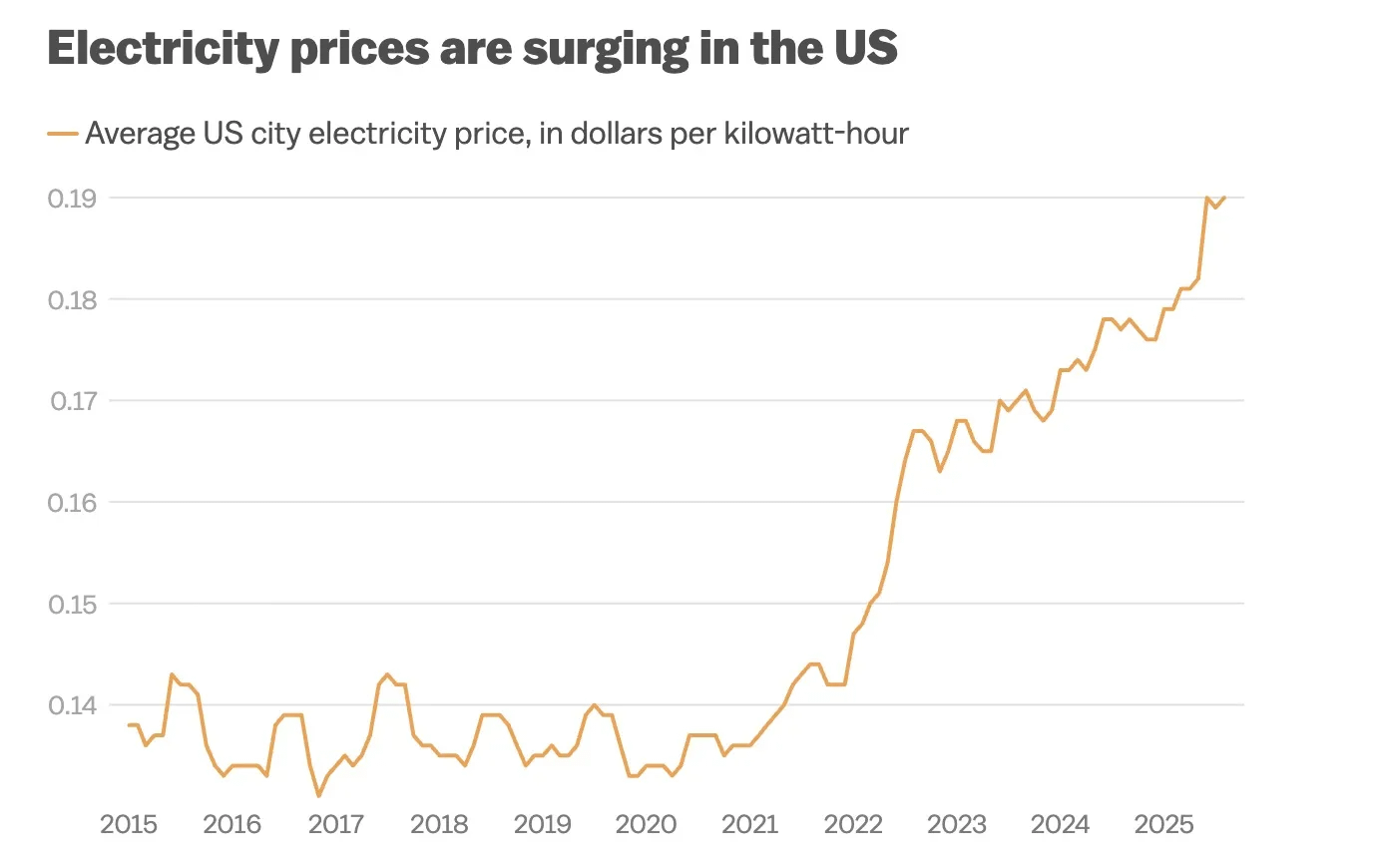

In den letzten fünf Jahren haben die Analysten von Wall Street die Wohn- und Lebensmittelkomponenten im CPI beobachtet und dabei den lautesten Elefanten im Raum ignoriert – den Strom. Bis Anfang 2026 ist der durchschnittliche Strompreis für Haushalte in den USA von 0,13 USD pro Kilowattstunde vor fünf Jahren auf 0,18 USD pro Kilowattstunde gestiegen, was einem Anstieg von über 36% entspricht. Für gewöhnliche amerikanische Haushalte bedeutet dies, dass die monatlichen Stromkosten von 120 USD auf 160 USD gestiegen sind.

Doch dies ist nicht nur eine einfache Geschichte über Inflation. Strom – die grundlegendste „Rohware“ der modernen Gesellschaft – wandelt sich von einem unendlich verfügbaren öffentlichen Dienst zu einer knappen Ressource, die die Entwicklung der Produktivität einschränkt. Der Haupttreiber dieser Situation ist der Produktionsmotor, den wir mit großen Hoffnungen verbinden – die künstliche Intelligenz.

Während wir noch die Rechenleistung von GPUs berechnen, fordert uns die physische Welt auf die ursprünglichste Weise zur Zahlung auf. Das heutige Silicon Valley wird von den CEOs nicht mehr durch die Quoten von H200 oder B200-Chips belastet, sondern durch die Frage: Wo gibt es genug Strom, um diese Chips zum Laufen zu bringen?

Um das Ausmaß dieser Krise zu verstehen, müssen wir den Energieverbrauch von AI neu quantifizieren. Das Trainieren eines Modells auf GPT-4-Niveau verbraucht so viel Strom wie der gesamte Jahresstromverbrauch von 100.000 amerikanischen Haushalten. Das ist nur die Trainingsphase; der Energieverbrauch in der Inferenzphase ist eine astronomische Zahl, die schwer zu schätzen ist.

Laut den neuesten Daten wird der Energieverbrauch der Datenzentren in den USA im Jahr 2024 etwa 40.000 GWh betragen. Bei der aktuellen Baugeschwindigkeit – über 700 große Datenzentren sind im Bau, und mehr als 2.400 weitere Projekte sind in Planung – wird erwartet, dass die Datenzentren bis 2028 die viertgrößte Stromverbrauchseinheit in den USA werden, mit einem jährlichen Verbrauch von 600.000 GWh.

Dies ist eine Neigung, die den Netzbetreibern die Luft abschnürt. Normale Industrieelektrizität hat Spitzen und Täler, während AI-Datenzentren eine konstante Last von 24/7 haben und wie unersättliche Bestien sind, die jede Elektron im Stromnetz verschlingen. Aber das ist noch nicht das Schlimmste; das Schlimmste ist der Zusammenbruch der Angebotsseite.

Das US-Stromnetz ist im Wesentlichen ein über hundert Jahre altes Oldtimer.

Wenn Sie das Wartungsprotokoll der US-Strominfrastruktur aufschlagen, werden Sie feststellen, dass dies nicht nur ein Alterungsproblem ist, sondern ein generationsübergreifendes Problem. Derzeit hängt immer noch 75% der Stromversorgung in den USA von fossilen Brennstoffen und Kernenergie ab, und diese Grundlastquellen stehen vor einer ernsthaften „Ruhestandswelle“.

Bis 2030 werden in den USA etwa 104 GW fossiler Brennstoffkraftwerke stillgelegt. Diese wurden hauptsächlich in der Mitte des letzten Jahrhunderts gebaut und haben oft ihre Lebensdauer überschritten. Zum Beispiel, obwohl die Kernenergie die ideale saubere Grundlastquelle ist, haben die meisten bestehenden Kernkraftwerke in den USA bereits 40 bis 60 Jahre betrieben und befinden sich in der letzten Phase ihrer Lebensdauer.

Der Markt war naiv zu glauben, dass Wind- und Solarenergie nahtlos diese Lücke füllen können. Aber die Realität ist brutal: Photovoltaik fällt nachts auf null, Windenergie schwankt mit den Luftströmen. Für AI-Datenzentren, die eine Online-Rate von 99,999% verlangen, ist es so, als würde man während einer Achterbahnfahrt eine Gehirnoperation durchführen – extrem gefährlich und nicht machbar.

Wenn das Angebot auf der Angebotsseite schrumpft und die Nachfrage aufgrund des AI-Booms exponentiell wächst, hat sich die Schere zwischen Angebot und Nachfrage auf ein nicht mehr ignorierbares Maß ausgeweitet. Dies führt direkt zu einem Anstieg der Kosten für kommerzielle Elektrizität und beginnt sogar, die Gewinnmargen der Technologieriesen zu erodieren.

Wenn unzureichende Stromerzeugung ein Rückgang der „Blutbildung“ bedeutet, dann ist die Fragmentierung des Stromnetzes eine „Blutgerinnung“.

Das US-Stromnetz ist nicht ein einheitliches Netz, sondern in drei große Inseln unterteilt: das östliche Stromnetz, das westliche Stromnetz und das Texas-Netz (ERCOT), die untereinander kaum hochkapazitive Verbindungen haben. Das bedeutet, dass selbst wenn der Wind im Mittleren Westen Strom produziert, dieser schwer zu den Rechenzentrumsclustern an der Ostküste transportiert werden kann.

Der Bau eines grenzüberschreitenden Stromnetzes ist in den USA fast so schwierig wie eine Mondlandung. Aufgrund des Privateigentums und komplizierter Umweltvorschriften (NEPA) kann die Genehmigung und der Bau einer grenzüberschreitenden Stromleitung bis zu 15 Jahre oder mehr dauern. Das Projekt Grain Belt Express ist ein typisches Beispiel, das 17 Jahre in Anspruch nahm.

Dies steht im klaren Gegensatz zu den anderen Seite des Ozeans. China verfügt über ausgereifte Ultra-Hochspannungs (UHV) Technologien, die es ermöglichen, saubere Energie aus dem Westen effizient zu Tausende von Kilometern entfernten Lastzentren im Osten zu transportieren. In den USA hingegen ist diese Fähigkeit des „Westen-Energie-Ost-Transports“ nahezu null. Diese Kluft in der Infrastruktur wird zu einer unsichtbaren Decke, die die physische Umsetzung der US AI-Industrie einschränkt.

Angesichts der drohenden Stromlücke haben das US-Energieministerium und große Technologiefirmen festgestellt, dass sie in einem „Unmöglichen Dreieck“ gefangen sind: Sie müssen sauber (ESG), preiswert und stabil sein.

Die gegenwärtige Lösung ist voller Kompromisse:

Die Wiederbelebung des Erdgases: Trotz des Drucks durch Kohlenstoffemissionen ist die Stromerzeugung aus Erdgas die einzige Lösung, die schnell reagieren, relativ kurzfristig gebaut werden kann und Grundlast liefern kann. Wir sehen, dass die ursprünglich von ESG-Fonds aufgegebenen Gasturbinenhersteller, Aufträge zurückerhalten.

Die Utopie und die Realität der Kernenergie: Obwohl SMR (Small Modular Reactors) stark gehyped werden, kann fernes Wasser den nahen Durst nicht stillen. Im Hinblick auf den Bau des Vogtle-Kernkraftwerks dauert die Bauzeit erheblich länger und das Budget wird überschritten. Kernenergie ist eine Geschichte für 2035, die die Hungersnot von 2026 nicht lösen kann.

Passivspeicher: Die Nachfrage nach Batteriespeichern (BESS) wandelt sich von Frequenzregelung zu Energiespeicherung, wird jedoch durch die Lieferkette von Lithium-Ressourcen eingeschränkt.

Obwohl geopolitische Spannungen andauern, ignoriert die physikalische Realität die Politik. Die dringend benötigten Transformatoren, Hochspannungsschalter und andere Kerngeräte für das Upgrade des US-Stromnetzes stehen vor ernsthaften Kapazitätsengpässen, und die Lieferzeiten haben sich auf 3-4 Jahre verlängert. China verfügt über die vollständigste Stromgeräteindustrie der Welt, mit ausreichender Kapazität und wettbewerbsfähigen Kosten.

Dies schafft einen riesigen Arbitrage-Spielraum. Wir sehen, dass die durch Mexiko und Südostasien umgeleiteten chinesischen Stromgeräte, die zur Aufrechterhaltung des US-Stromnetzes als „dunkle Materie“ werden.

Für Investoren bedeutet dies, dass der Fokus von der reinen AI-Software-Ebene auf die physische Infrastrukturebene verlagert werden sollte. Die folgenden drei Bereiche sollten besonders beachtet werden:

Rohstoffe: Kupfer und Aluminium sind das Skelett des Stromnetzes, während die Nachfrage nach nichtferrosem Metall einer langen Neubewertung unterzogen wird, betroffene Aktien sind Zijin Mining, Shenhuo Co.

Stromgeräte im Ausland: Chinesische Hersteller von Stromgeräten mit UL-Zertifizierung, die auf dem nordamerikanischen Markt tätig sind, werden von hohen Aufschlägen profitieren. Betroffene Aktien sind Jinpan Technology, Huaming Equipment.

Unabhängige Stromerzeuger (IPP): Unternehmen in den USA, die über bestehende Netzzugänge und Erzeugungslizenzen verfügen, werden neu bewertet. Sie halten nicht nur Kraftwerke, sondern auch Eintrittskarten für das AI-Zeitalter. Betroffene Aktien sind Canadian Solar (CSIQ.US), Bitdeer (BTDR.US).

Wir treten in einen neuen Zyklus ein: Die Grenzkosten des Rechenleistungwachstums hängen nicht mehr von der Dichte der Transistoren ab, sondern von den Kosten für den Erwerb von Joules.

Sam Altman sagte einmal: „Energie ist Geld.“ Im Jahr 2026 ist dieser Satz nicht mehr nur eine Metapher. Wenn Hunderte von Rechenzentren in den USA hungrig auf Energie warten und das alte Stromnetz aufgrund eines Schneesturms zittert, muss der Kapitalmarkt erkennen: Mehr Investitionen in AI bedeutet im Wesentlichen mehr Investitionen in Energie und mehr in die Infrastruktur des Stromnetzes.

Diese Stromkrise ist ein Albtraum für das Silicon Valley, könnte aber für Infrastrukturinvestoren die am stärksten gesicherte Kaufgelegenheit seit der Internetblase sein. Schließlich verdienen die Leute, die Schaufeln verkaufen, während des Goldrausches Geld, aber die, die Wasser verkaufen, haben die wahre Lebensader.